Analiza Projprzem Makrum – wyniki Q1 2020 roku

Poniżej krótkie omówienie wyników finansowych grupy Projprzem za I kwartał 2020 roku.

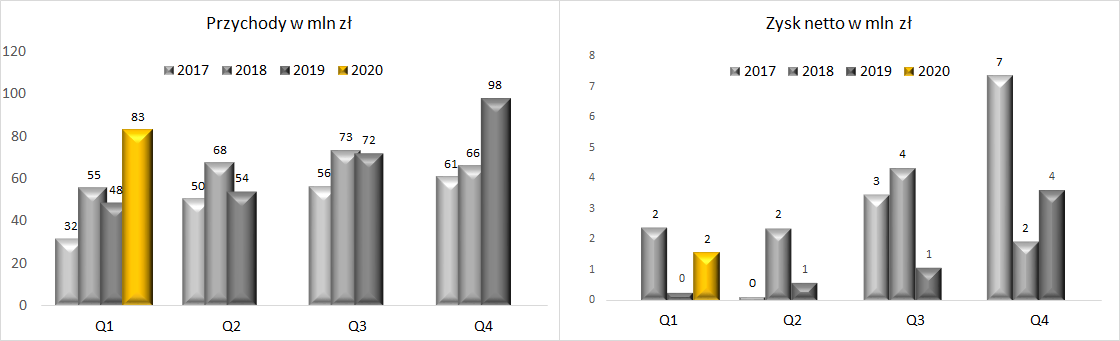

Pierwszy kwartał okazał się dla grupy Projprzem Makrum bardzo dobry pod względem przychodów, w okresie 3 m-cy 2020 roku wyniosły one 82,9 mln PLN i były wyższe o 34,6 mln PLN (71,5%) w stosunku do przychodów osiągniętych w analogicznym okresie 2019 roku.

W I kwartale 2020 r. grupa osiągnęła zysk z działalności operacyjnej na poziomie 4,7 mln PLN wobec 0,5 mln PLN w roku 2019. W okresie 3 m-cy 2020 r. Zysk netto ukształtował się na poziomie 1,6 mln PLN i był wyższy w stosunku do 2019 r. o 1,3 mln, mimo niekorzystnych zdarzeń związanych z kursami walutowymi.

Na poniższym wykresie wizualizacja przychodów i zysku netto:

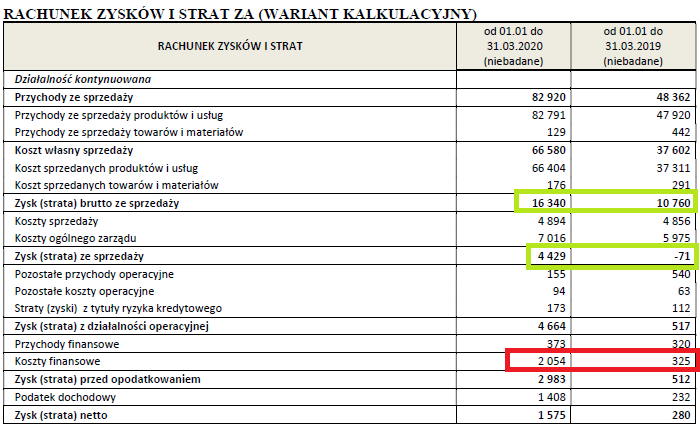

Warto zauważyć, że grupa zanotowała wyjątkowo wysokie koszty finansowe (wykres poniżej) wynikające z różnic kursowych:

W dłuższej perspektywie słaby złoty jest dla Projprzem Makrum korzystny ze względu na spory udział eksportu (systemy przeładunkowe), jednak szybkie osłabienie złotego spowodowało ujemne różnice kursowe na dzień 31.03.2020 r.

Wysoki kurs EUR/PLN na dzień 31.03.2020 r. spowodował stratę na działalności finansowej (ujemna wartość przeliczonych otwartych pozycji walutowych, w tym kontraktów typu forward, kredytu i pożyczek oraz rozrachunków wyrażonych w walucie). Na dzień publikacji sprawozdania kursy uległy zauważalnemu obniżeniu. Należy jednak podkreślić, iż w dłuższej perspektywie czasowej utrzymujący się wysoki kurs euro powinien pozytywnie wpłynąć na wyniki Grupy (ok. 1/3 sprzedaży realizowane jest na eksport).

Zatem „oczyszczony” zysk netto znacznie wyższy. Warto również mieć na uwadze relatywnie wysoką stopę podatku dochodowego. Podsumowując, patrząc jako całość, I kwartał 2020 rok oceniam jako bardzo udany dla grupy.

Projprzem Makrum – wyniki według segmentów

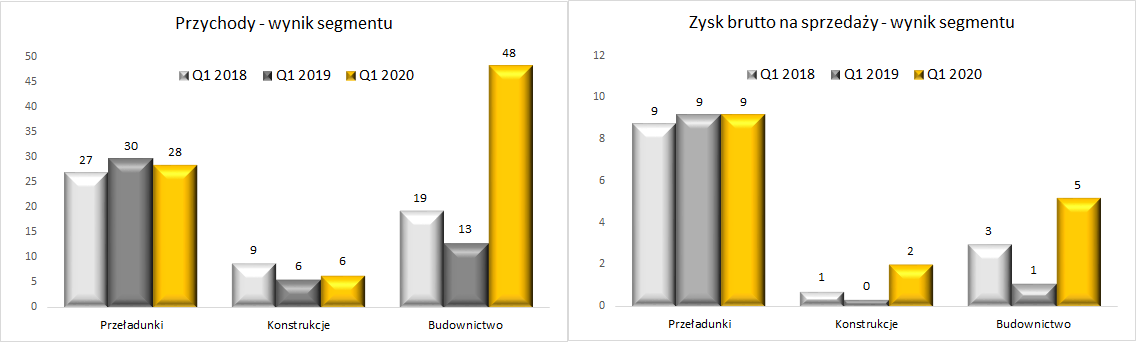

Poniżej zestawienie przychodów i zysku brutto na sprzedaży poszczególnych segmentów wraz z krótkim omówieniem:

Segment Systemy przeładunkowe

Wynik segmentu jest porównywalny z poprzednim rokiem, co odbieram w miarę pozytywnie. Z uwagi na koronawirusa i lockdown część klientów z krajów typu Francja nie odbierała dostaw – odbiory przesunęły się na II kwartał, a zatem i faktury sprzedaży zostały przesunięte. Dla przypomnienia – segment przeładunki korzysta na przenoszeniu handlu do Internetu – powstaje coraz więcej centrów dystrybucji towarów. Również słaby złoty pomaga segmentowi, gdyż większość produkcji kierowana jest na eksport. Komentarz zarządu:

W okresie 3 m-cy 2020 r. poziom sprzedaży w tym segmencie jest o 1,2 mln PLN tj. 4,0% niższy niż w analogicznym okresie 2019 r. Ogłoszony w marcu 2020 r. stan pandemii, w następstwie organicznie skłonności do ryzyka oraz decyzje administracyjne o czasowym ograniczaniu ruchu bądź zamknięciu granic na terenie UE – spowodowały przesunięcie w czasie dostaw wyrobów Spółki.

Grupa kontynuuje działania w zakresie optymalizacji procesów produkcyjnych zachodzących w Zakładzie w Koronowie, gdzie wytwarzane są komponenty systemów przeładunkowych i parkingowych. W 2019 r. rozpoczęto modernizację i rozbudowę tego zakładu produkcyjnego. Inwestycja jest w fazie realizacji. Po jej zakończeniu (koniec III kwartału 2020 r.) zwiększą się moce produkcyjne, skróceniu ulegnie czas produkcji (wzrost wydajności, redukcja kosztów), co będzie miało znaczny wpływ na konkurencyjność wytwarzanych produktów.

Segment Przemysł

Maszyny krusząco mielące idą swoim torem, tutaj należy spodziewać się raczej stabilizacji. Natomiast zgodnie z zapowiedziami rośnie sprzedaż parkingów Modulo i rosną marże więc segment jako całość wypada OK. W ostatnim newsletterze inwestora spółka pokazała dużą realizację parkingów Modulo na Platanowym Parku (osiedle w Bydgoszczy) więc jest szansa, że II kwartał 2020 roku też powinien być dobry. I komentarz zarządu:

Wzrost przychodów odnotowano w segmencie konstrukcji stalowych (0,9 mln PLN, tj. 15,2%). Wzrosła również sprzedaż parkingów MODULO o 2,0 mln PLN, tj. 94,7%. Oczekujemy dalszego dynamicznego wzrostu tego asortymentu i istotnej poprawy rentowności sprzedaży oraz wzmocnienia konkurencyjności i rozpoznawalności na rynku tych produktów. Spadek sprzedaży maszyn MAKRUM (1,1 mln PLN tj. 31,7%) w okresie 3 m-cy 2020 r. jest zaś wynikiem odmiennej struktury (mniejsza ilość dużych zleceń produkcyjnych) i harmonogramu realizacji produkcji niż rok wcześniej

Segment Budownictwo przemysłowe

Segment ten zanotował imponujące wzrosty, od razu oddaję głos zarządowi:

Bardzo duży wzrost przychodu w segmencie budownictwa przemysłowego (35,2 mln PLN tj. 272,9%.), W I kwartale 2020 r. budowy były daleko zaawansowane i realizowane przez trzy oddziały Projprzem Budownictwo Sp. z o.o, podczas gdy w analogicznym okresie roku 2019 budowy były w początkowej fazie i realizowane jedynie w dwóch oddziałach (odział Wrocław był w organizacji).

Wyniki Projprzem Makrum – podsumowanie

Reasumując, wszystkie segmenty są już po restrukturyzacjach, dla grupy zapowiada się całkiem dobry rok. O ile oczywiście nie będzie już więcej problemów związanych z koronawirusem czy innych nieprzewidzianych wydarzeń.

Do pełni „szczęścia” brakuje jeszcze ukończenia i oddania do użytkowania nowej hali produkcyjnej – to będzie miało miejsce w Q3 2020 roku i jest szansa, że przyczyni się do dalszej poprawy rentowności produkcji.

Jeżeli w grupie nie pojawią się nowe potrzeby inwestycyjne (a obecnie brak zapowiedzi w tym temacie), to wydaje się, że powinna ładnie generować gotówkę. Co zresztą już ma miejsce, na 31.03.2020 roku grupa miała 23 mln zł środków pieniężnych w bilansie.