Answear – wyniki 2021 roku

Wyniki 4 kwartału okazały się lepsze od konsensusu analityków.

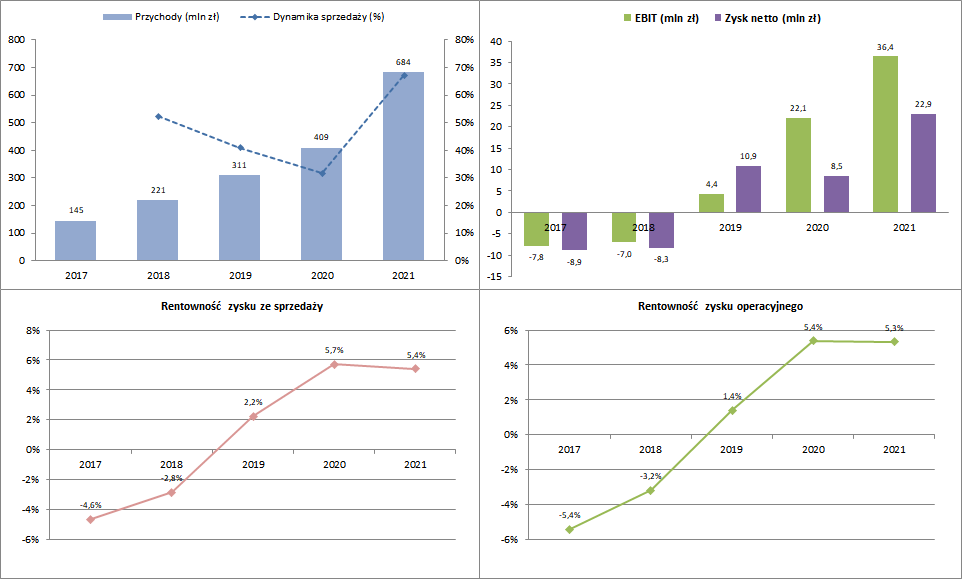

Zerknijmy najpierw na wyniki całoroczne – w 2021 wzrost przychodów wyniósł 66,9%, potwierdzając wyraźnie wzrostowy charakter spółki. Widać tu jeszcze jedną rzecz – rentowność operacyjna, która rosła w poprzednich latach ustabilizowała się na podobnym poziomie jak w 2020. Można zadać pytanie, czy coś się przypadkiem nie psuje z dźwignią operacyjną, ale jest to przede wszystkim efekt dużo wyższych (w ujęciu procentowym do przychodów) nakładów marketingowych, czyli inwestycji we wzrost.

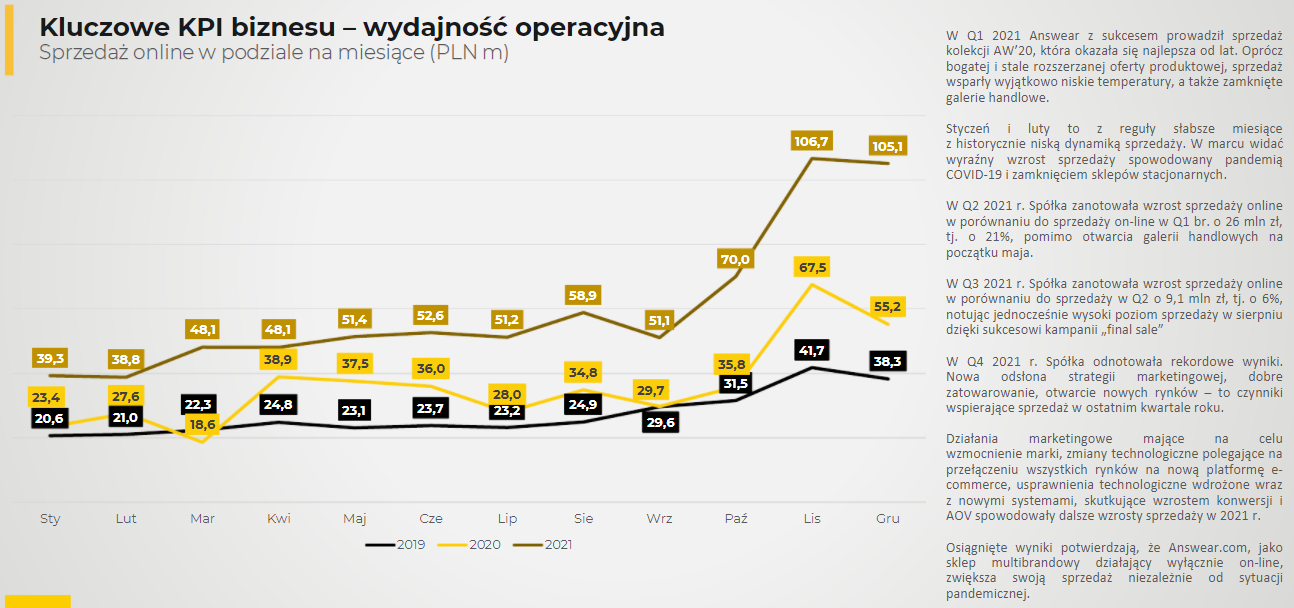

Dynamika przychodów w ostatnim kwartale była bardzo wysoka – ogółem 77,5% r/r a samych towarów i materiałów 82% r/r. W przeciwieństwie do 3k21 zeszłoroczna baza nie była zaniżona, więc jest to imponujący wynik.

Przełożyło się to oczywiście na poprawę zysków. Rentowność towarowa w 4 kw. była wyższa niż przed rokiem (39,2% vs 37,5%), choć są to poziomy niższe niż w 1 połowie roku. Rentowność operacyjna była natomiast niższa – skutek kampanii marketingowych (w tym telewizyjnych).

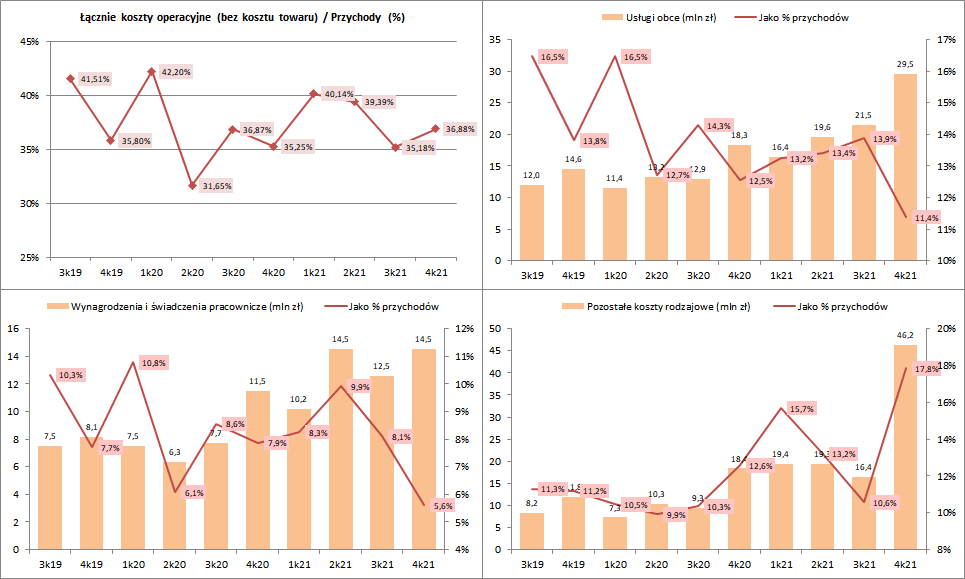

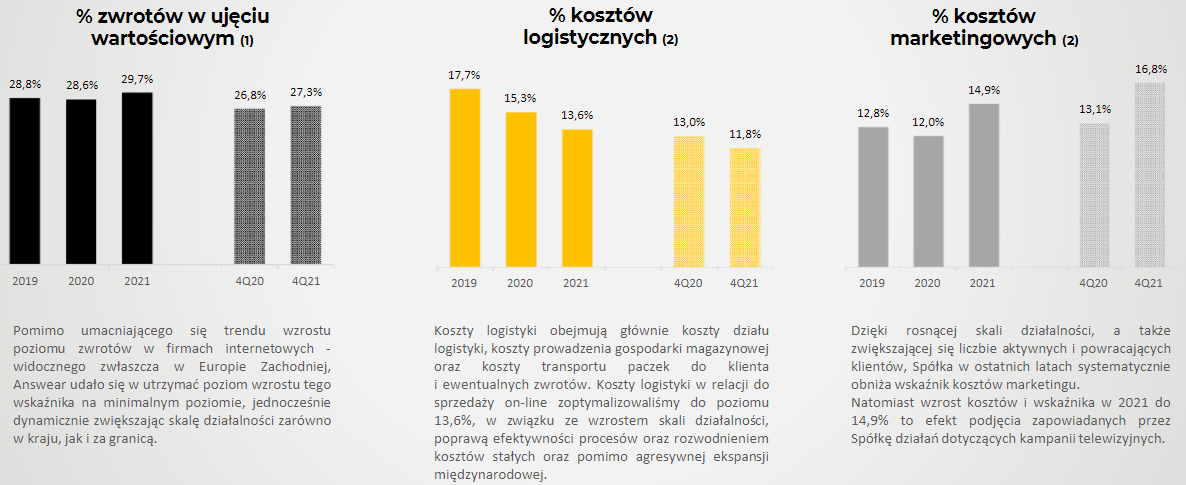

Jak wysokie były nakłady na marketing widać na poniższych wykresach – prawdziwy wystrzał do 46,2 mln zł, co stanowiło 17,8% w stosunku do przychodów. Z pewnością był to kluczowy czynnik, który przyczynił się do osiągnięcia wysokiej sprzedaży. Spółka chwali się wysokim (i poprawiającym się) współczynnikiem powracalności klientów, wiec obecne nakłady powinny również owocować w przyszłości.

Można zauważyć, że pozostałe dwie główne kategorie kosztów – usługi obce (głównie koszty logistyki) oraz wynagrodzenia spadły na najniższe dotychczasowo poziomy w odniesieniu do przychodów, więc wydaje się że z tą dźwignią operacyjną wcale nie jest tak źle i rzeczywiście wysokie koszty wynikają ze świadomej decyzji biznesowej o inwestowaniu w budowę marki oraz bazę klientów.

Komentarz spółki w tym kontekście: „W sposób istotny wzmocniliśmy działania marketingowe na istniejących rynkach i rozpoczęliśmy je na nowych. Realizacja trzech szeroko zasięgowych kampanii TV i video on-line jest osiągnięciem bez precedensu w historii Spółki.”

Dodam jeszcze, że koszty wynagrodzeń w skali całego roku (kwartalnie nie wyliczałem) zostały powiększone o 5,2 mln zł wyceny programu motywacyjnego vs 1,8 mln zł w 2020.

Wskaźniki operacyjne – wzrost liczby aktywnych klientów, zamówień oraz wartości koszyka. 4 kwartał jest sezonowo szczególny, więc poprawa k/k nie dziwi, ale względem 4k20 poprawa również jest mocno widoczna. Jedyny „zarzut” (jeśli można to tak określić) dotyczy współczynnika konwersji, który ustabilizował się w ostatnich 3 kwartałach. Po ostatnich wynikach na jedno z pytań zarząd odpowiadał, że jest jeszcze pole do polepszenia tej metryki (porównując do bardziej dojrzałych zagranicznych peerów), ale jak widać na ten moment mamy w tym aspekcie wyhamowanie. Oczywiście konwersja nie może rosnąć w nieskończoność, ale warto to odnotować, bo wcześniej był to jeden z ważnych driverów wzrostu.

Z pozostałych rzeczy:

– Wartość zapasów na koniec 2021 wyniosła 238,1 mln zł (lekki spadek k/k podobnie jak rok temu, efekt sezonowy)

– Przepływy operacyjne z działalności operacyjnej w 2021 wyniosły ujemne 17,9 mln zł. Spółka wciąż inwestuje w zwiększenie oferty, poszerzenie magazynu i zwiększenie potencjału sprzedaży. Niewykorzystane limity kredytowe i faktoringowe wynoszą wysokie kilkadziesiąt mln zł i mogą zostać wykorzystane do dalszego zwieszania aktywów obrotowych. W listopadzie podpisane zostały nowe umowy (faktoringowa i kredyt bankowy).

– Wysoki zaplanowany CAPEX na 2022 w wysokości 28,6 mln zł – głównie rozbudowa przestrzeni magazynowych.

– Różnice kursowe w 2021 wyniosły -2,7 mln zł. Kwartalnie nie wyliczałem, ale w 4 kw. negatywny wpływ tej pozycji był nasilony. Również warto mieć to na uwadze w kontekście osłabienia PLN w obecnym kwartale.

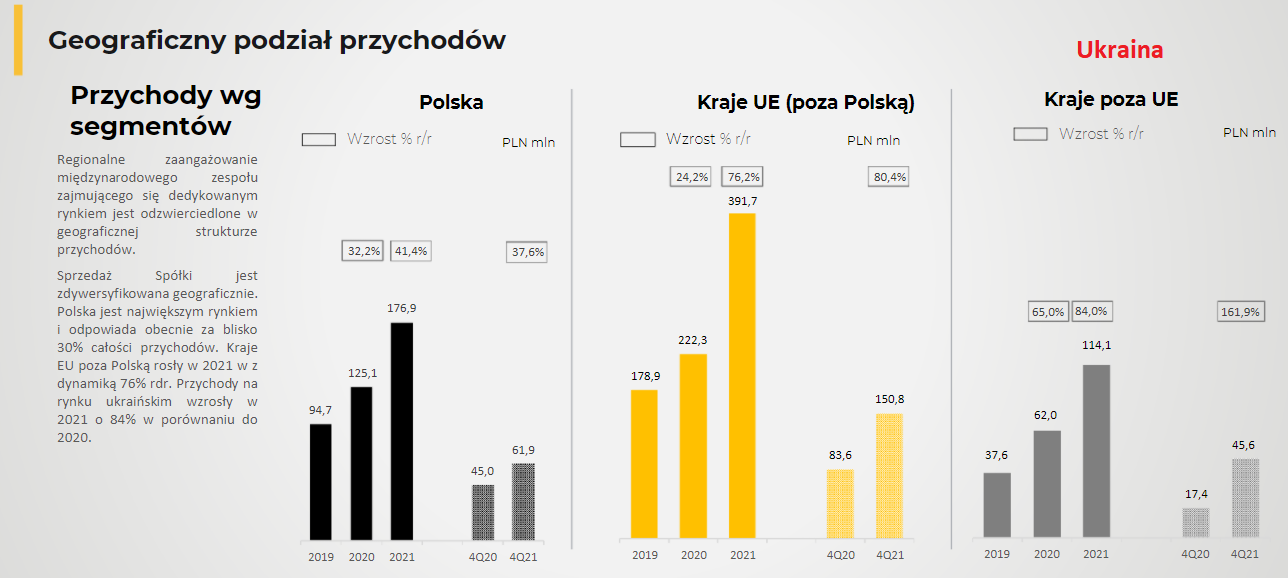

Ważnym dla inwestorów tematem jest teraz oczywiście sprzedaż na Ukrainie. Dotychczas był to jeden z najdynamiczniej rozwijających się rynków Answear, który odpowiadał za 16,7% sprzedaży w 2021 r.

Spółka informowała wcześniej, że ma możliwości przekierowania sprzedaży na inne rynki, jednak z pewnością w jakimś stopniu dotknie to spółkę negatywnie, przynajmniej przejściowo. Być może odbije się to nie tylko na przychodach, ale też na marży (możliwe że trzeba będzie zastosować bardziej agresywne przeceny, na niesprzedany/starszy towar dokonywane są odpisy na utratę wartości itp.) – choć pewności nie mam.

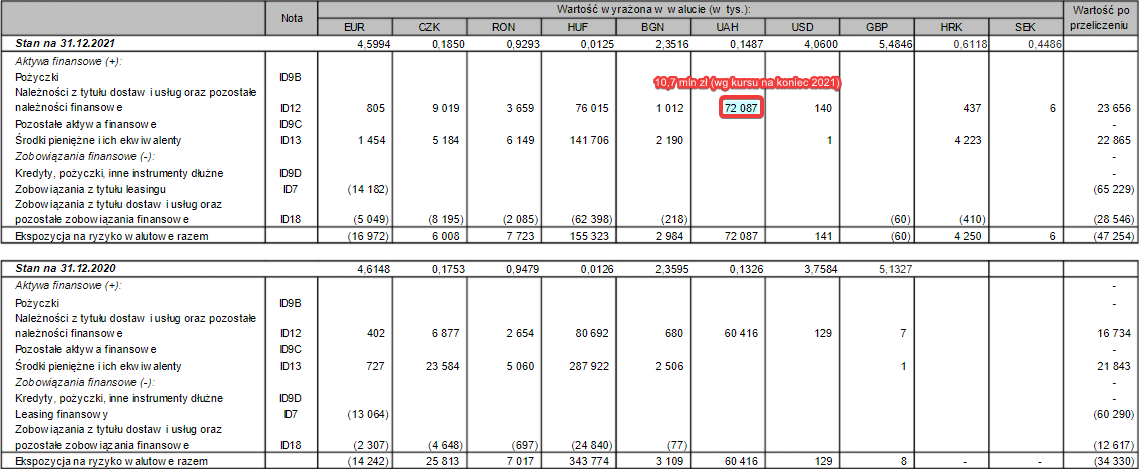

Dodatkową sprawą są należności. Spółka ma należności handlowe od operatorów logistycznych, które powstają w przesyłkach za pobraniem. W raporcie mamy ekspozycję należności w poszczególnych walutach (poza PLN) na koniec 2021. W tej pozycji po przeliczeniu wg kursu z końca grudnia mamy 10,7 mln zł, co stanowi 32,7% wszystkich należności z tytułu dostaw i usług.

Jednak wydaje się, że ryzyko odpisów z tym związane jest ograniczone, bo (ad. rynku Ukraińskiego) jest komentarz: „Wykazane w księgach na dzień bilansowy saldo należności od operatora logistycznego obsługującego dostawy do klientów i realizującego pobrania płatności zostało spłacone po dniu bilansowym.”

Spółka napisała też:

Ewentualny wpływ skutków konfliktu na wyniki Spółki w 2022 r. zostanie oszacowany w raporcie kwartalnym za okres kończący się 31 marca 2022 r.

Na ten moment zakładam, że ryzyko dużych odpisów na działalność na Ukrainie jest ograniczone. Więcej będzie można dopytać na spotkaniu z zarządem: https://www.youtube.com/watch?v=RLogm4UxCkc

Dla zainteresowanych polecam też przejrzeć sprawozdanie z zarządu, bo jest tam dużo bardziej szczegółowych informacji i komentarzy spółki. Kilka zrzutów ekranu wrzucam poniżej.

Z pewnością Answear ucierpi trochę ze względu na wojnę na Ukrainie. W tym momencie ciężko szacować, ale w spółce dominują koszty zmienne, sprzedaż można w dużej części przekierować na inne rynki, więc myślę że niekoniecznie musi być to bardzo duży wpływ. Nie odważę się jednak prognozować wyników (wzrost przychodów powinien być, ale nie wiem jak z zyskiem). Zarząd wyraźnie daje do zrozumienia, że w tym roku należy oczekiwać niższych marż (wzrost kosztów, niekorzystne obecnie kursy walut).

2021 był dla Answear rokiem skokowego wzrostu, w czym na pewno pomogła gotówka z emisji. Nawet pomijając Ukrainę, raczej spodziewałbym się pewnego wyhamowania w tym roku. Answear pozostaje jednak dynamicznie wzrostową spółką. C/Z spadło po wynikach do 20, co może być postrzegane jako okazyjny poziom w dłuższym terminie.

Na koniec przypomnę jeszcze, że skończył się lock-up Forum X FIZ (kojarzony z prezesem Bajołkiem) oraz MCI. MCI z tego co pamiętam ograniczył liczbę sprzedawanych akcji w ofercie publicznej ze względu na niesatysfakcjonującą wycenę, więc zakładam że nie będą chcieli sprzedawać po obecnej cenie, ale nigdy nie wiadomo na 100%.

Analizę opublikowano oryginalnie na forum Portalu Analiz (link), tam też znajdziesz notatki z konferencji wynikowej spółki. Zapraszamy do rejestracji na Portalu, wykupienia abonamentu (sprawdź cennik) i dołączenia do grona blisko 1,4 tys. inwestorów.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej.