Victoria Dom – wyniki 2024 roku, rentowności obligacji

W związku z trwającą emisją obligacji Victoria Dom (seria P2024C, informacje o emisji) poniżej przyglądam się sytuacji spółki, a także porównuję rentowność obligacji już notowanych na Catalyst z obecną ofertą.

Spis treści

Victoria Dom – informacje o grupie

Właściciele Victoria Dom rozpoczęli działalność deweloperską już w 1998 roku, jednak dopiero od 2008 roku firma funkcjonuje jako spółka akcyjna pod obecną nazwą. W 2014 roku miała miejsce pierwsza emisja obligacji spółki, co było ważnym krokiem w kierunku dalszego rozwoju.

Od początku działalności Grupa zrealizowała 118 projektów inwestycyjnych, w ramach których przekazała klientom 11 920 mieszkań, 665 domów jednorodzinnych, 194 lokale usługowe. Łączna powierzchnia użytkowa tych inwestycji przekroczyła 665 tys. m².

Podstawowym przedmiotem działalności Grupy Victoria Dom są usługi deweloperskie – budowa i sprzedaż mieszkań oraz domów jednorodzinnych. Choć historycznie większość inwestycji realizowana była na warszawskiej Białołęce, w ostatnich latach firma sukcesywnie rozszerza swoją obecność na inne dzielnice stolicy, takie jak Włochy, Ursus czy Praga Południe, a także na inne miasta – Kraków i Gdynię.

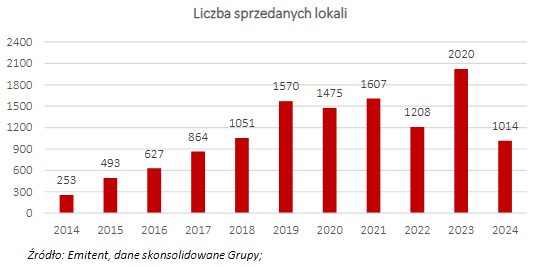

W 2024 roku Victoria Dom uplasowała się na 3. miejscu pod względem liczby sprzedanych mieszkań w Warszawie (za Dom Development i Develia), osiągając wynik 1.014 lokali i udział rynkowy 8,03%. Dla porównania, w 2023 roku spółka zajmowała 2. miejsce z wynikiem 1.687 mieszkań i udziałem 8,8%.

W minionym roku grupa zakończyła realizację 13 inwestycji, przekazując klientom blisko 1.650 mieszkań. Na dzień 31 marca 2025 roku w realizacji znajdowało się 18 etapów inwestycji, obejmujących 2.112 lokali o łącznej powierzchni 99,5 tys. m² powierzchni użytkowej. Z projektów planowanych do zakończenia w 2025 roku (1.668 lokali), zakontraktowano już 715 lokali (43%), a szacowane przychody ze sprzedaży wynoszą 1.106,0 mln zł.

Victoria Dom S.A. to rodzinna spółka nienotowana na giełdzie. Jej jedynym akcjonariuszem jest Victoria Dom Holding Sp. z o.o., należąca do rodziny Jasińskich: Michał Jasiński – 76%, Krystyna Jasińska – 14%, Monika Jasińska – 4,9%, Józef Jasiński – 5,2%. Prezesem Zarządu pozostaje Michał Jasiński.

Victoria Dom – wyniki finansowe

Jak zwykle zachęcam do zapoznania się z prezentacją grupy przygotowaną przez DM Michael Ström na potrzeby emisji obligacji (link), szczegółowo w niej opisane są wyniki i perspektywy grupy.

Dla przypomnienia, deweloper buduje i sprzedaje mieszkania już w trakcie inwestycji, natomiast do rachunku wyników trafiają one nie z chwilą sprzedaży mieszkania, a z chwilą jego przekazania nabywcy.

Sprzedaż mieszkań grupy na przestrzeni lat:

W 2023 roku grupie mocno pomógł kredyt 2%, w 2024 roku programów pomocowych nie było, a były wysokie stopy procentowe, stąd znaczny spadek sprzedaży, natomiast początek 2025 roku sugeruje, że sytuacja się normalizuje. Celem na 2025 r. jest sprzedaż 1,2-1,5 tys. mieszkań.

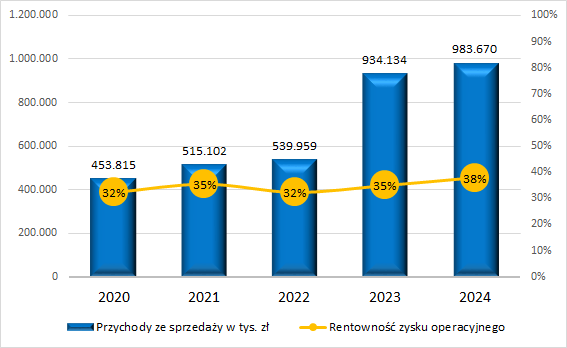

Przechodząc do przychodów, w 2023 r. grupa rozpoznała w przychodach 1.814 lokali (+50% r/r), a w 2024 r. było to 1.648 lokali (-9% r/r). Na przychody wpływ ma również wzrost cen mieszkań. W efekcie przychody za poszczególne lata wyglądają następująco:

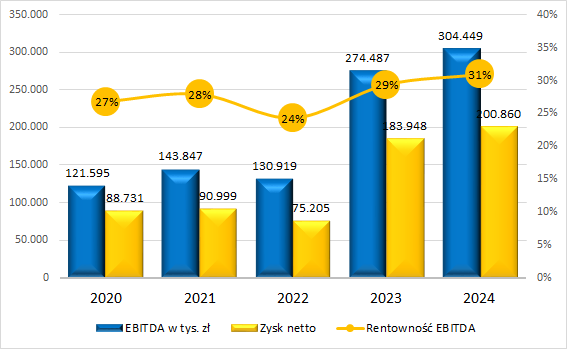

Utrzymywanie wysokich marż pozwala spółce wypracowywać rekordowe wyniki finansowe, w 2024 roku było to 200 mln zł zysku netto:

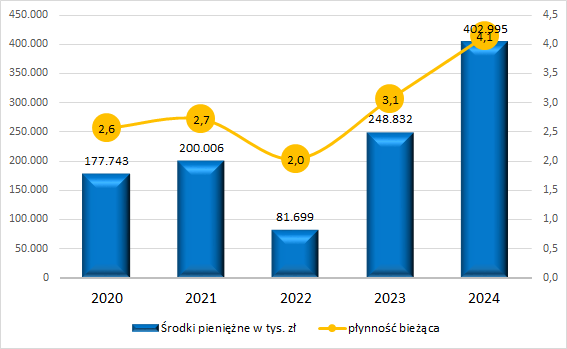

Płynność spółki z 400 mln zł na koncie wygląda bardzo dobrze:

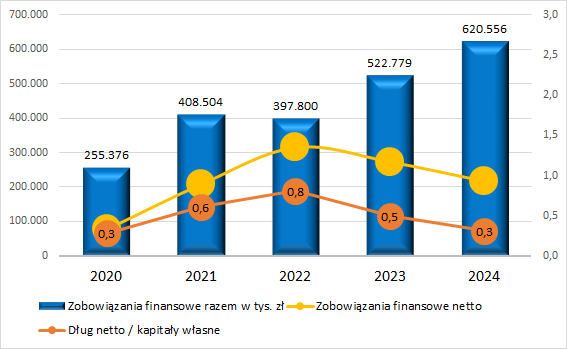

Skala działalności wzrosła, a zadłużenie finansowe netto spada, również w relacji do kapitałów własnych:

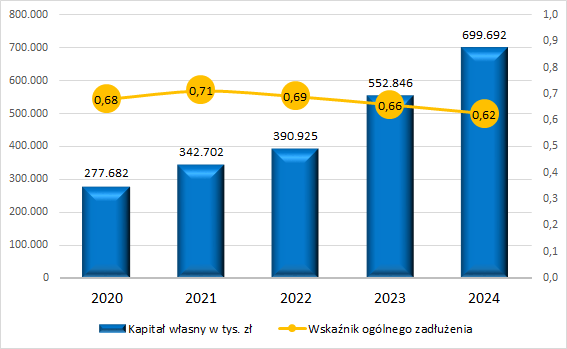

A kapitały własne rosną:

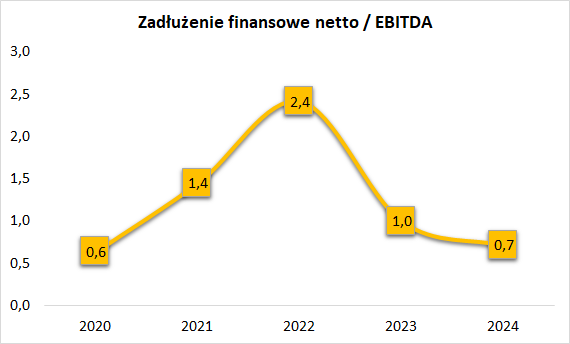

Dług netto mógłby zostać spłacony z EBITDA z zysków rocznych, a nawet szybciej:

Przechodząc do perspektyw:

Z projektów w realizacji z terminem ukończenia w 2025 r., w ramach których powstaje 1.668 lokali (78,0 tys. m2 PU) na dzień 31 marca 2025 r. zostało zakontraktowanych 715 lokali (43%).

Szacowane planowane przychody ze sprzedaży wszystkich lokali to 1.106,0 mln zł, zatem już dziś (na 31.03.2025 r.) spółka ma „w ręku” przychody bliskie 500 mln zł, a wartość ta zapewne mocno jeszcze wzrośnie w pozostałe 3 kwartały.

Na 2026 rok planowane jest zakończenie budowy 1.658 lokali, z tego 444 są w budowie, a około 11% z nich jest sprzedanych. Plany na 2027 rok zakładają budowę 1.929 mieszkań.

Wygląda zatem, że wyniki 2025 roku również będą bardzo dobre (choć być może niższe od 2024 roku), również potencjał na 2026 i 2027 rok zapowiada się solidnie – choć tu wiele zależy od przyszłego popytu.

Podsumowując, w ostatnich latach Victoria Dom notuje bardzo mocne wyniki, które pomogły w wypracowaniu silnego bilansu. Perspektywy na 2025 rok również są pozytywne, kolejne lata to większa niewiadoma, ale na chwilę obecną brak większych powodów do obaw.

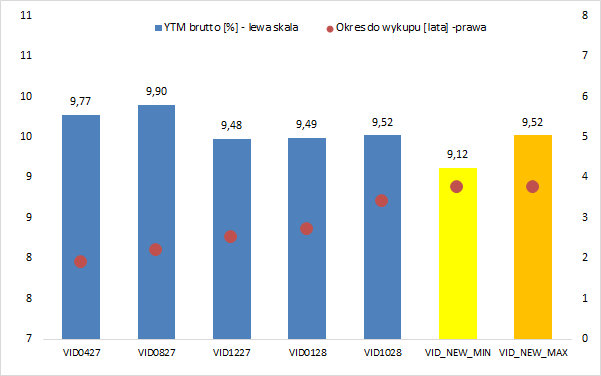

Victoria Dom – porównanie rentowności obligacji

Na Catalyst notowanych jest obecnie 10 serii obligacji Victoria Dom. Na poniższym wykresie usunąłem serie zapadające do końca 2026 roku, bo należy się liczyć z tym, że emitent będzie je wykupywał przed czasem, zresztą taki nawet jest jeden z celów obecnej emisji.

Obroty dla wyżej pokazanych serii w maju do dziś wyniosły od 102 tys. zł (VID0827) do 887 tys. zł (VID1227), zatem istnieje szansa (choć pewnie wymaga wysiłku) na zbudowanie na rynku Catalyst pozycji o wyższej rentowności od obecnej oferty.

Victoria Dom – podsumowanie

Victoria Dom to spółka z solidną pozycją na rynku w Warszawie. Ostatnie 2 lata to znakomite wyniki grupy i bardzo dobra sytuacja bilansowa. Przyszłe wyniki powiązane są z koniunkturą na rynku mieszkaniowym, ale patrząc na już zakontraktowane mieszkania można zakładać, że 2025 rok również będzie udany. Im dalej w czasie tym oczywiście większa niepewność, ale na dziś trudno zakładać, żeby w kolejnych 2 latach miałby wydarzyć się jakiś wynikowy dramat.

Spółka wydaje się świadoma swojej dobrej sytuacji finansowej i perspektyw, stąd też regularne obniżanie marży w kolejnych emisjach obligacji. Wykres rentowności papierów dłużnych pokazuje, że na chwilę obecną na Catalyst można szukać wyższej marży od obecnej oferty, zwłaszcza w wersji minimum oprocentowania, ale jest to dodatkowa praca do wykonania dla aktywnych.

Ostateczna decyzja o inwestycji zawsze należy do inwestora – warto dokładnie przeanalizować warunki emisji i swoją tolerancję na ryzyko.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.