Ronson – emisja obligacji serii P2023A

Z emisją obligacji korporacyjnych serii P2023A wystartowała spółka Ronson. Poniżej prezentuję parametry emisji obligacji, krótko przedstawiam spółkę i jej wyniki finansowe, a także porównuję rentowność obecnej emisji z obligacjami już notowanymi na rynku Catalyst. Zapraszam do lektury wpisu.

Ronson – parametry emisji obligacji serii P2023A

Cena nominalna 1 obligacji to 1.000 zł i od takiej kwoty można składać zapisy. Wartość całej emisji obligacji wynosi do 60 mln zł.

Obligacje emitowane są na okres 3 lat i 6 miesięcy, a ich dzień wykupu to 15 sierpnia 2027 roku.

Oprocentowanie obligacji jest zmienne, oparte na stopie WIBOR 6M, powiększonej o marżę 3,85 p.p. Obecnie WIBOR 6M wynosi 5,85%, zatem oprocentowanie w pierwszym 6-miesięcznym okresie odsetkowym wyniosłoby 9,7%, oczywiście finalnie oprocentowanie może nieco się różnić.

Cel emisji: Środki z emisji zostaną wykorzystane na finansowanie działalności operacyjnej Grupy Emitenta, w szczególności (nie wyłącznie) na spłatę zadłużenia z tytułu innych obligacji Emitenta lub na zakup gruntów pod projekty deweloperskie.

Ronson będzie ubiegać się o wprowadzenie obligacji na rynek Catalyst.

Zapisy na obligacje trwają od 24 stycznia do 7 lutego 2024 roku, planowany termin przydziału to 12 luty, a dzień emisji to 15 lutego 2024 roku. Zapisy na obligacje przyjmują Michael / Ström Dom Maklerski (link do oferty), DM BOŚ, DM BDM, Ipopema Securities, Noble Securities. Niezmiennie polecam założenie konta maklerskiego w DM Michael / Ström (link), jako instytucji specjalizującej się w obligacjach korporacyjnych.

Ronson posiada opcję wcześniejszego wykupu obligacji. Obligacje nie są zabezpieczone.

Dla przypomnienia, inwestowanie w obligacje korporacyjne wiąże się z ryzykiem utraty części lub nawet całości zainwestowanego kapitału. Pewien procent firm bankrutuje i nie spłaca swoich długów – dotyczy to np. kredytów firmowych, ale również i rynku obligacji.

Ronson – informacje o grupie, wyniki, sytuacja finansowa i zadłużenie

Ronson Development SE jest jedną z wiodących firm deweloperskich w Polsce. Spółka formalnie rozpoczęła działalność w 2007 r, natomiast grupa Ronson działa w Polsce od 2000 r. Swoją działalność koncentruje na budowie mieszkań w segmencie popularnym, oferowanych klientom indywidualnym w dużych miastach w Polsce – Warszawie, Wrocławiu, Poznaniu i Szczecinie.

Głównym akcjonariuszem spółki jest A. Luzon Development and Energy Group Ltd., który kontroluje 100% udziałów. A. Luzon jest jednym z wiodących deweloperów i firm budowlanych notowanych na Tel Aviv Stock Exchange.

Do tej pory Ronson ukończył budowę 10.351 lokali z całkowitą powierzchnią użytkową wynoszącą blisko 630.477 m².

Na dzień 30.09.2023 r. spółka realizowała budowę 8 etapów inwestycji obejmujących 968 lokali. Grupa posiada bank ziemi pod budowę 17 inwestycji obejmujących 4.307 lokali, a także pod budowę 5 projektów przeznaczonych dla sektora PRS z 1.204 lokalami.

W 2023 roku spółka sprzedała rekordowe 1.006 lokali:

Natomiast w 2023 roku grupa przekazała klientom 796 lokali. Co istotne, wg stanu na dzień 30.09.2023 roku 721 lokali było sprzedanych, a nieprzekazanych klientom, z tego 273 lokale znajdowały się w zakończonych projektach.

Warto również zwrócić uwagę, że: średnia wartość lokalu sprzedanego w 2023 wyniosła 566 tys. zł, co jest wyższą wartością od średniej ceny przypadającej na lokal sprzedany w 2022 (455 tys. zł). Wzrost średniej ceny generalnie wynikał ze zmiany trendu rynkowego i dużego popytu, co pozwoliło spółce na podniesienie cen mieszkań w kluczowych projektach jak Ursus Centralny i Miasto Moje.

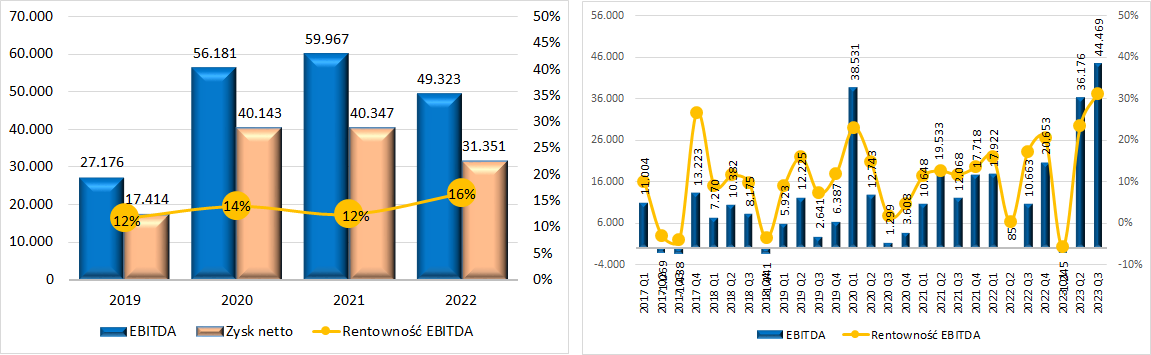

Wzrost cen mieszkań widoczny jest szczególnie w wyższej marży w ostatnich kwartałach (wykres poniżej po prawej stronie i żółta linia):

Wyższa marża przekłada się na rosnące wyniki, po 9 miesiącach 2023 roku zysk netto spółki wynosi 59,6 mln zł.

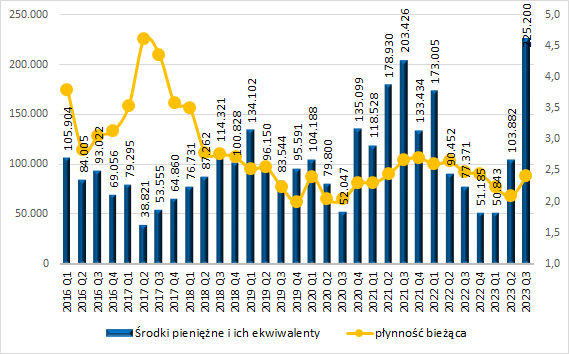

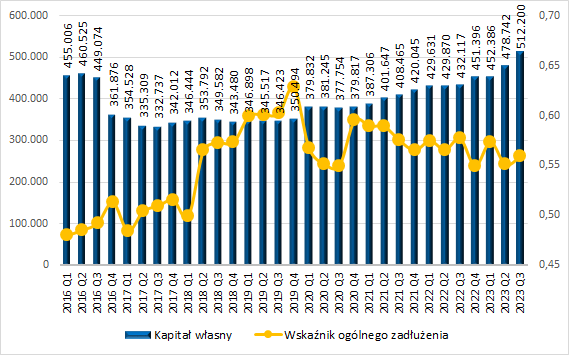

Lepsze wyniki w ostatnich kwartałach mają wpływ na poprawę sytuacji bilansowej spółki. Ronson posiada wysoką pozycję gotówkową:

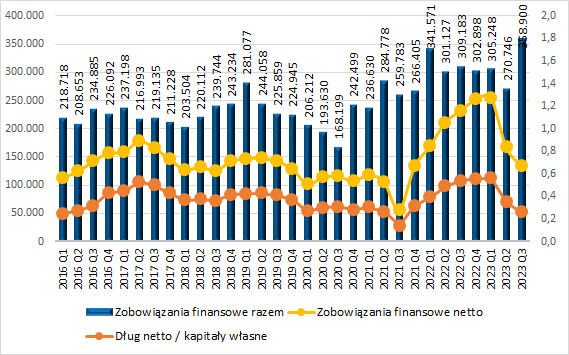

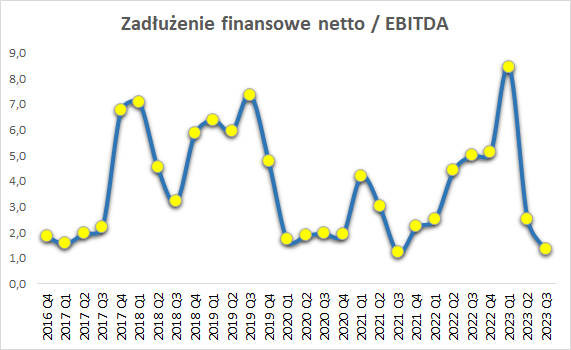

Dzięki dużej pozycji gotówkowej spada zadłużenie finansowe netto, a dług netto to zaledwie 25% kapitałów własnych:

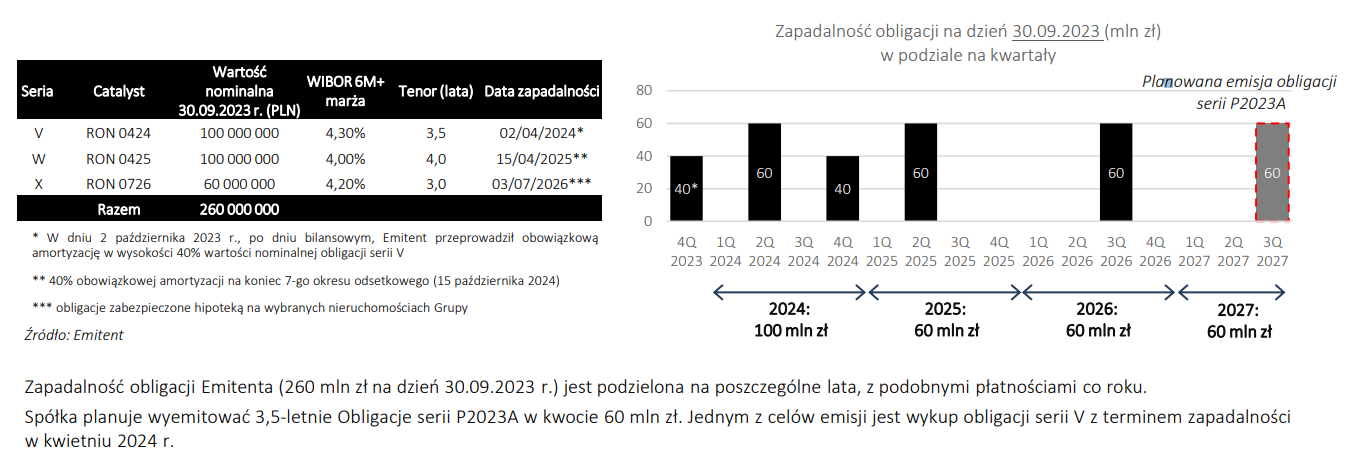

Tak wygląda aktualne zadłużenie z tytułu obligacji oraz ich zapadalność:

Kapitały własne spółki stopniowo rosną, a wskaźnik ogólnego zadłużenia wynosi rozsądne 0,56:

Dzięki dobrym wynikom w ostatnich 2 kwartałach dług finansowy netto może być spłacony bardzo szybko:

Podsumowując, wyniki Ronson wyglądają dobrze, a dane operacyjne dotyczące liczby sprzedanych, a nieprzekazanych mieszkań wskazują, że i 2024 rok będzie solidny. Na 2024 rok Ronson planuje zakończenie budowy 857 mieszkań, na 2025 rok będzie to 609 mieszkań, a na rok 2026 913 lokali.

Ronson – porównanie rentowności obligacji, podsumowanie

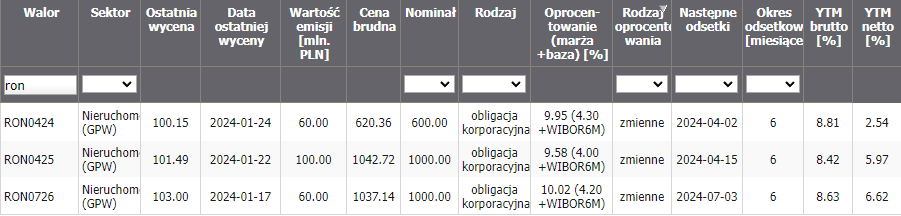

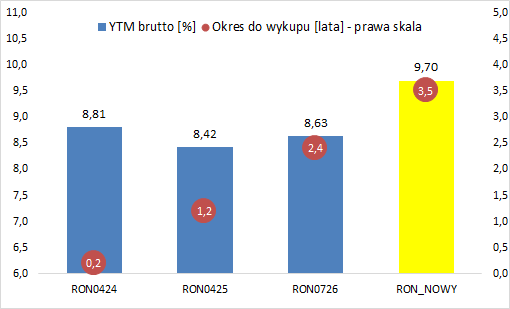

Na Catalyst notowane są 3 serie obligacji dewelopera, z tego jedna wkrótce (kwiecień) zostanie wykupiona, a jej wartość odpowiada wartości obecnej emisji. Poniższa tabela pobrana została z serwisu MyFund:

Oprocentowanie obligacji obecnej emisji przewyższa rentowność papierów notowanych na Catalyst:

Podsumowując, Ronson to firma wiele lat działająca na rynku deweloperskim, również wieloletni solidny emitent obligacji. Wyniki spółki za 2023 rok (9 miesięcy) są bardzo dobre, również obecny 2024 rok zapowiada się solidnie. Sytuacja bilansowa spółki nie budzi moich zastrzeżeń.

Oprocentowanie oferowanych obligacji przewyższa rentowności papierów już notowanych na Catalyst i wydaje się odzwierciedlać obecną sytuację na rynku – dla porównania w grudniowej emisji obligacji inna spółka z branży, Lokum Deweloper, płaciła również marzę 3,85 p.p. dla oferowanych obligacji.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!

Disclaimer: Ronson wykupił reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.