PragmaGO – wyniki 2024 roku, porównanie rentowności obligacji

W związku z trwającą emisją obligacji PragmaGO (seria D4 – link do informacji o emisji) poniżej przyglądam się sytuacji spółki, a także porównuję rentowność obligacji już notowanych na Catalyst z obecną ofertą.

Spis treści

PragmaGO – cyfrowy faktoring dla sektora MSP

PragmaGO to firma z ponad dwudziestoletnim doświadczeniem w finansowaniu przedsiębiorstw, która przeszła imponującą transformację – od tradycyjnej spółki finansowej do nowoczesnego fintechu, oferującego usługi w pełni online.

Historia i rozwój

Początki PragmaGO sięgają 2001 roku, kiedy to powstała Grupa Finansowa Premium. W 2007 roku spółka zadebiutowała na Giełdzie Papierów Wartościowych w Warszawie. Kluczowym momentem w historii firmy było przejęcie większości akcji przez Pragma Inkaso w styczniu 2011 roku, co doprowadziło do zmiany nazwy na Pragma Faktoring dwa miesiące później.

W 2017 roku spółka ogłosiła nową strategię, koncentrując się na rozwoju sprzedaży online. Rok 2019 przyniósł sprzedaż fintechu LeaseLink, co pozwoliło na uwolnienie środków i dalszy rozwój działalności faktoringowej. W 2020 roku kontrolę nad firmą przejął fundusz Enterprise Investors, a w 2024 roku PragmaGO dokonała przejęcia rumuńskiej spółki Omnicredit – lidera cyfrowego faktoringu dla sektora MSP.

Oferta i model działania

PragmaGO specjalizuje się w finansowaniu małych i średnich przedsiębiorstw, oferując szybkie i wygodne rozwiązania dostępne online. W ofercie znajdują się:

- digital faktoring – elastyczny i dostępny online. finansowanie faktur w oparciu o stałą umowę lub współpracę od czasu do czasu, na małe i duże kwoty (od 500 PLN do 15 mln PLN).

- embedded finance, czyli:

PragmaPay:

· pierwsze na polskim rynku BNPL (kup teraz zapłać później) dla B2B, które dorównuje standardom w segmencie konsumenckim,

· automatyczna decyzja o finansowaniu do 3 minut,

· odroczenie płatności o 14, 30, 60 dni lub rozłożenie na raty,

· wysokie limity finansowania (od 100 PLN do nawet do 50 000 PLN).Merchant Cash Advance – finansowanie, którego podstawą jest ścisła integracja techniczna z partnerem. Merchant otrzymuje indywidualną propozycję finansowania tam, gdzie prowadzi swój biznes (np. w strefie klienta platformy marketplace, na której realizuje sprzedaż). Limit jest wyliczany automatycznie m.in. na podstawie zanonimizowanych danych historycznych o współpracy klienta z partnerem (obroty, wartość transakcji) oraz własnych algorytmów scoringowych PragmaGO.

Spółka działa również w modelu white label, dostarczając swoje produkty i procesy partnerom, którzy oferują je pod własną marką.

Transformacja PragmaGO objęła nie tylko przejście z modelu offline do online, ale także zmianę grupy docelowej – z większych firm na sektor MSP. Kluczowym elementem przewagi konkurencyjnej jest autorski system projektowania decyzji kredytowych, oparty na 20-letnim doświadczeniu rynkowym.

W sierpniu 2020 roku PragmaGO zawarła strategiczne partnerstwo z Allegro, czego efektem było uruchomienie w lutym 2021 roku wspólnego produktu finansowania klientów. To rozwiązanie stanowiło jeden z głównych motorów wzrostu spółki, obok ekspansji zagranicznej.

Struktura właścicielska i zarząd

Na czele spółki stoi Tomasz Boduszek, związany z grupą Pragma od 2002 roku. Od 2020 roku głównym akcjonariuszem jest fundusz Polish Enterprise Funds, posiadający 92,5% udziałów. Pozostałe 6,5% należy do NPL NOVA. Audytorem spółki jest renomowana firma PwC, która wydała opinię „bez zastrzeżeń” dla sprawozdania finansowego za 2024 rok.

PragmaGO – wyniki finansowe

Głównym akcjonariuszem spółki jest fundusz z grupy Enterprise Investors – podmiotu nastawionego na przejmowanie firm i ich dalszy szybki rozwój w celu uzyskania korzyści skali – i w takim kontekście należy rozpatrywać wyniki i sytuację finansowe grupy.

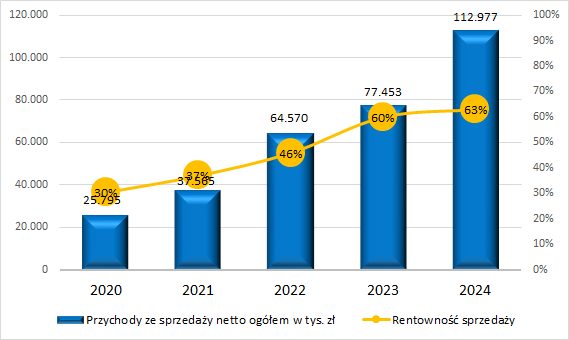

Opisany wyżej rozwój grupy wpływa na wzrost generowanych przychodów, czemu towarzyszy wzrost marży:

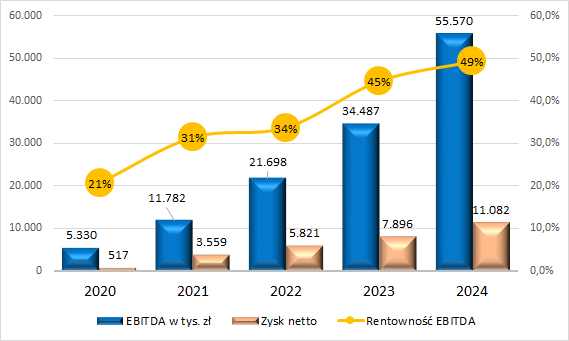

Grupa poprawia również zyski:

Przy czym właściwą miarą do oceny sytuacji grupy wydaje się być zysk netto, EBITDA zawiera w sobie wysokie koszty finansowania, które są raczej nieodłączną częścią tego typu biznesu.

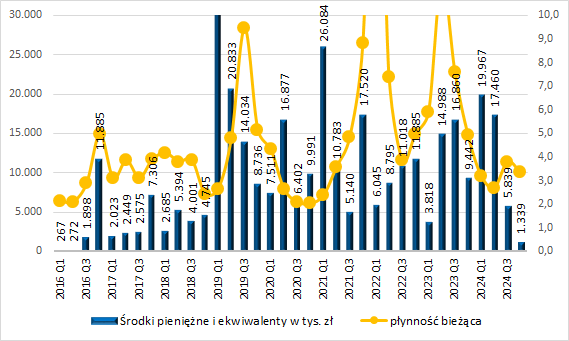

Faktoring i udzielane pożyczki mają z reguły charakter krótkoterminowy, natomiast finansowane są w dużej mierze zobowiązaniami długoterminowymi (obligacje korporacyjne), a to powoduje, że wskaźnik płynności jest na bardzo dobrych poziomach:

W przypadku powyższego wykresu do stanu środków pieniężnych nie przywiązywałbym nadmiernej wagi – tu bardziej chodzi o sposób nimi zarządzania – wystarczyłoby wstrzymać na kilka dni finansowanie (albo podnieść ceny) i gotówka bardzo szybko zaczęłaby się gromadzić.

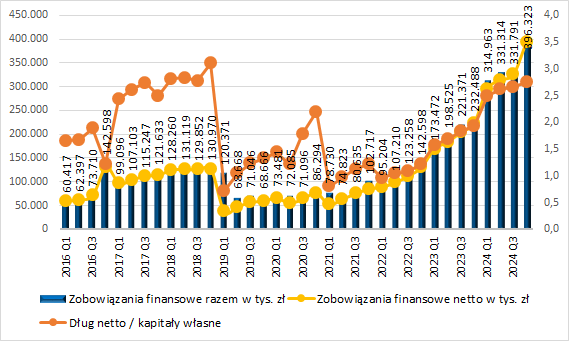

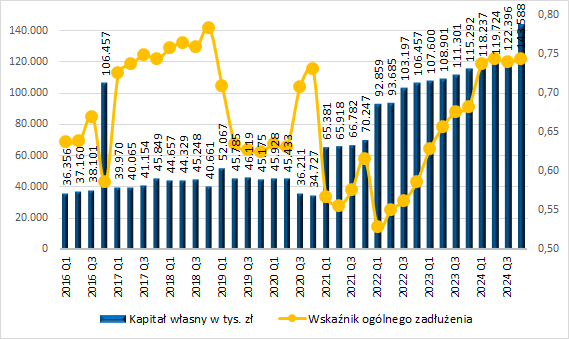

Obszarem, który przykuwa coraz większą uwagę jest zadłużenie finansowe grupy:

O ile wzrost długu finansowego nominalnie przy rosnącej skali działalności nie dziwi, to warto zauważyć, że systematycznie dług ten rośnie w relacji do kapitałów własnych – co oznacza rosnące ryzyko dla obligatariuszy. Przy czym należy dodać, że ustalone w obecnej emisji obligacji covenanty dają jeszcze przestrzeń do dalszego wzrostu zadłużenia:

Dług netto Emitenta nie może przekroczyć 425% kapitałów własnych, przy przekroczeniu 400% nastąpi podwyższenie oprocentowania obligacji o 100 p.b. (1,00%)

Ale nie jest to wyłącznie tak, że to obligatariusze finansują rozwój grupy, główny właściciel, Enterprise Investors od 2021 roku dokapitalizowało PragmaGO łączną kwotą 84,3 mln PLN, a ostatnie podniesienie kapitałów miało miejsce w grudniu 2024 roku, dzięki czemu od 4 kwartałów wskaźnik zadłużenia utrzymuje się na stabilnym poziomie:

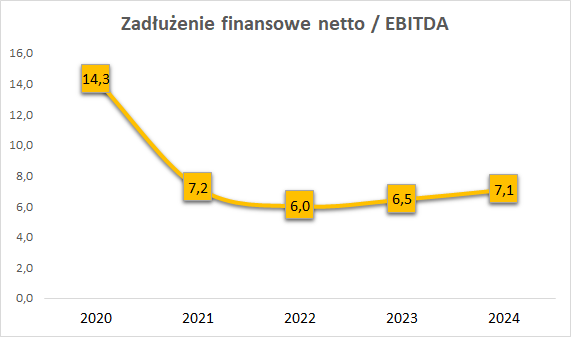

I na koniec spojrzenie na relację długu finansowego netto do EBITDA – jak widać jest stabilnie:

Podsumowując, PragmaGO realizuje strategię dynamicznego wzrostu i ekspansji zagranicznej, która ta strategia jest kapitałochłonna, stąd kolejne emisje obligacji. W finansowaniu rozwoju grupy uczestniczy również główny akcjonariusz. Grupa osiąga dobre wyniki finansowe, sytuacja bilansowa również wydaje się być pod kontrolą, ale przesunięcie ciężaru finansowania rozwoju na obligatariuszy (czyli wzrost dług netto do kapitałów własnych) oznacza jednak rosnące ryzyko dla obligatariuszy. Choć do poziomów alarmowych jeszcze daleko.

PragmaGO – porównanie rentowności obligacji

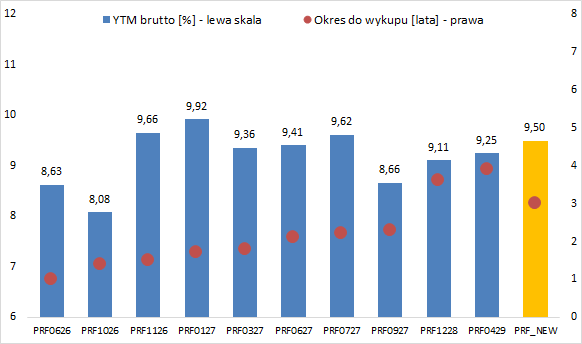

Na Catalyst notowanych jest obecnie 15 serii obligacji PragmaGO. Na poniższym wykresie wykluczyłem 2 serie obligacji w EUR oraz 3 serie, których termin zapadalności wynosi do roku. Porównanie rentowności wygląda następująco:

Dla każdej z tych serii obligacji na rynku są obroty, z reguły na poziomie kilkuset tysięcy złotych miesięcznie.

Analizując wykres warto mieć na uwadze, że serie PRF0927, PRF1228 i PRF0429 posiadają zabezpieczenie, stąd ich niższa rentowność. Obecna emisja dołącza do wcześniejszych niezabezpieczonych papierów i jak widać rentownością raczej dopasowuje się do ich poziomów, nie oferując zbytniego dyskonta.

Podsumowanie

PragmaGO to solidny wieloletni emitent obligacji. Historia spółki czy jej obecny (zresztą poprzedni też) właściciel są obietnicą uczciwego podejścia do obligatariuszy. Biznes grupy rośnie, jej wyniki również, co wymaga większego finasowania. I właśnie obszar zadłużenia przyciąga moją uwagę – choć znajduje się ono daleko od limitów określonych w emisjach obligacji, to jednak systematycznie rośnie w relacji do kapitałów spółki, co nieco przesuwa ryzyko biznesu w stronę obligatariuszy. Jak zawsze pozostaje aktualne pytanie czy obecna oferta jest adekwatna do ryzyka inwestycji. Ostateczna decyzja o inwestycji zawsze należy do inwestora – warto dokładnie przeanalizować warunki emisji i swoją tolerancję na ryzyko.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.