PCC EXOL – sytuacja finansowa spółki, rentowności obligacji

W związku z trwającą emisją obligacji PCC EXOL (link do oferty, link do wpisu na Portalu Analiz o ofercie) poniżej przedstawiam spojrzenie na wyniki oraz sytuację finansową emitenta. Ponieważ wraz z emisją spółka opublikowała obszerną prezentację (link), w tym wpisie skupię się na ocenie PCC EXOL na podstawie Raportu Rankingowego, który przygotowuję każdego roku.

W dalszej części wpisu porównam oprocentowanie oferowanych obligacji z już notowanymi na Catalyst obligacjami spółki PCC EXOL i PCC ROKITA.

PCC EXOL – informacje o spółce, sytuacja finansowa

Produkcja pierwszych środków powierzchniowo czynnych (surfaktanty) rozpoczęła się w Brzegu Dolnym w 1967 roku. Do 2008 roku odbywała się ona w ramach grupy PCC Rokita. PCC Exol został założony w 2008 roku, a w 2011 roku miało miejsce przeniesienie biznesu surfaktantów z PCC Rokita do PCC Exol. Od 2012 roku spółka notowana jest na Giełdzie Papierów Wartościowych w Warszawie.

PCC EXOL zajmuje wiodącą pozycję w zakresie produkcji środków powierzchniowo czynnych w Polsce oraz w Europie Środkowo-Wschodniej. PCC EXOL jest producentem surfaktantów znajdujących zastosowanie zarówno w branżach przemysłowych jak i w branży chemii gospodarczej i kosmetycznej. Głównym obszarem działalności handlowej ze względu na podział geograficzny jest teren Polski. Największym odbiorcą zagranicznym jest rynek Europy Zachodniej.

Oferta Spółki obejmuje 700 produktów i formulacji chemicznych, spółka posiada ponad 1.000 klientów. Do strategicznych surowców wykorzystywanych w produkcji surfaktantów należą petrochemikalia (tlenek etylenu) oraz oleochemikalia (alkohole tłuszczowe i oleje). EXOL prowadzi produkcję w dwóch lokalizacjach, tj. w Brzegu Dolnym i Płocku, łącznie na pięciu wytwórniach Etoksylacja I i II, Siarczanowane I i II oraz Formulacje Przemysłowe.

Obecny potencjał produkcyjny Spółki szacowany jest na 139-144 tys. ton rocznie, w tym ok. 104 tys. ton w Brzegu Dolnym i ok. 35-40 tys. ton w Płocku. W toku są inwestycje zwiększające moce produkcyjne:

Głównym akcjonariuszem PCC Exol jest niemiecki koncern PCC SE, posiada 87% akcji. PCC SE posiada około 70 spółek zależnych zlokalizowanych w 17 krajach, działa w 3 segmentach: Chemia, Energia, Logistyka. Wydaje się jednak, że jego „perły” to PCC Rokita i PCC Exol. Właścicielem PCC SE jest Waldemar Preusner.

Głównym akcjonariuszem PCC Exol jest niemiecki koncern PCC SE, posiada 87% akcji. PCC SE posiada około 70 spółek zależnych zlokalizowanych w 17 krajach, działa w 3 segmentach: Chemia, Energia, Logistyka. Wydaje się jednak, że jego „perły” to PCC Rokita i PCC Exol. Właścicielem PCC SE jest Waldemar Preusner.

Zarząd PCC Exol: prezes Dariusz Ciesielski (wcześniej grupa Selena), wiceprezes Adam Jarosz.

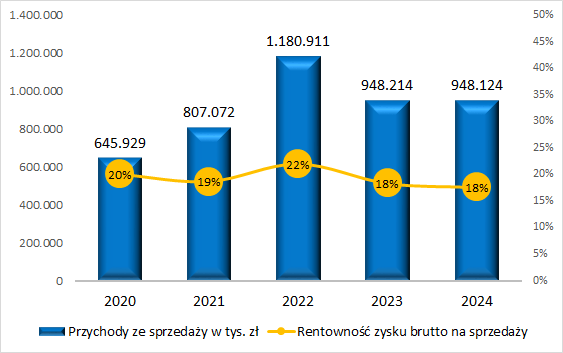

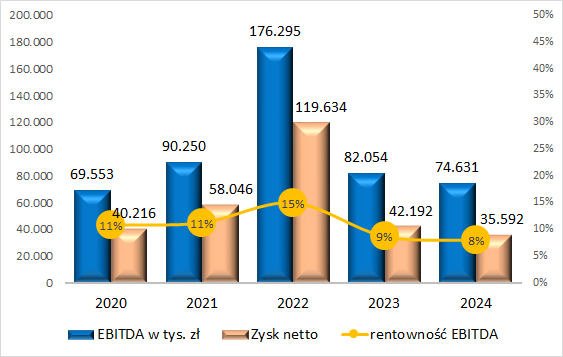

2022 rok był dla spółki wyjątkowy – konkurencja borykała się z brakiem surowców, a firmy w obawie przed skutkami wojny w Ukrainie mocno zwiększały zapasy. Dzięki temu rosły ceny produktów, a w ślad za tym przychody:

Rosły również marże:

W ostatnich latach sytuacja na rynku się unormowała, wróciła mocna konkurencja i wyniki też wróciły do typowych dla EXOL wartości. Być może impulsem do wzrostów będą prowadzone obecnie inwestycje.

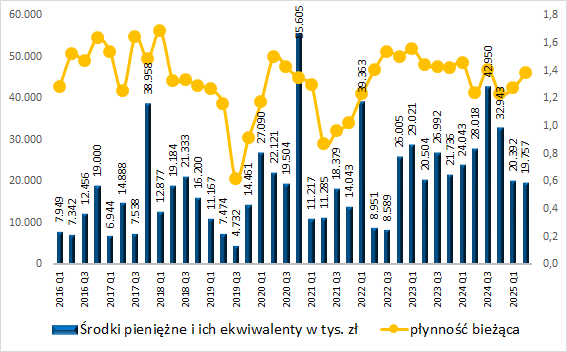

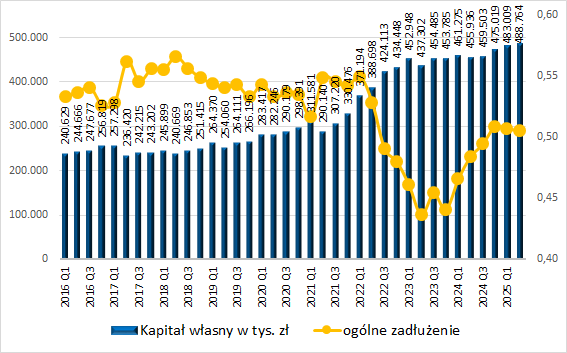

Sytuację finansową grupy analizuję zawsze w 4 obszarach: płynność, dług, kapitały, zdolność do spłaty długu. Po kolei:

W obszarze płynności wszystko wygląda raczej stabilnie, spółka utrzymuje bufor gotówkowy, wskaźnik płynności bieżącej wygląda dobrze.

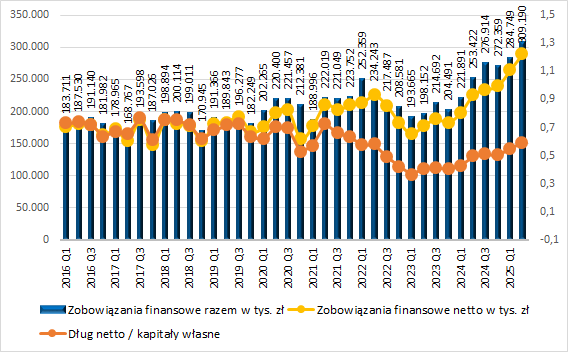

Zmiany widać jednak na zadłużeniu – EXOL wypłacało dywidendy jednocześnie mocno inwestując – koszty inwestycji pokrywała zwiększając zadłużenie. Za 2024 r. spółka nie zdecydowała się na wypłatę dywidendy – zatem widać, że nadszedł czas stabilizacji sytuacji finansowej. Przy czym sam nominalny wzrost zadłużenia nie musi być zły, jeżeli dług przeznaczany jest na inwestycje, i równolegle rosną przychody, zyski i kapitały. Na powyższym wykresie widzimy jednak, że w ostatnich kwartałach dług netto rośnie szybciej od kapitałów – choć i tak jest niżej w porównaniu do lat 2016-2021.

Kapitały własne stabilnie (choć powoli) rosną, wskaźnik ogólnego zadłużenia na poziomie 0,5 nie jest specjalnie niepokojący, choć warto mieć na uwadze, że znaczną (ponad 20%) część aktywów PCC EXOL stanowią wartości niematerialne i prawne.

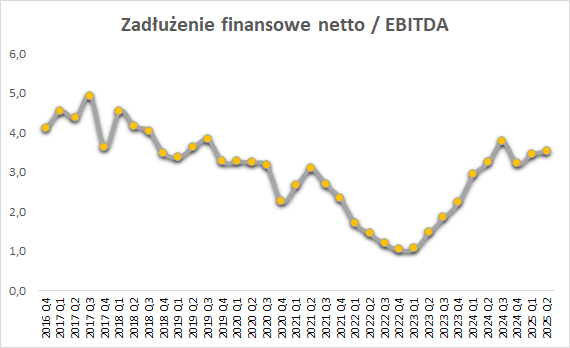

I na koniec spojrzenie na dług finansowy netto / EBITDA:

Tu również widzimy, że prowadzone inwestycje (oraz spadek zysków) wpłynęły na wzrost okresu spłaty długu z EBITDA, który obecnie wynosi 3,5 – wartość, którą wiele instytucji finansowych traktuje jako graniczną – zatem nie dziwi przerwa w wypłatach dywidendy przez spółkę.

Podsumowując, spółka mocno skorzystała z sytuacji rynkowej w 2022 roku notując mocny wzrost zysków, który skutkował poprawą sytuacji finansowej. W tamtym czasie EXOL rozpoczął kapitałochłonne inwestycje. Wraz z nadejściem ochłodzenia koniunktury w branży pogorszyły się wyniki grupy (choć i tak są solidne), a w ślad za nimi niektóre wskaźniki finansowe. Jedna z kluczowych inwestycji zmierza do pełnego rozruchu, co powinno pozytywnie oddziaływać na przyszłe wyniki spółki, co w połączeniu ze wstrzymaniem wypłaty dywidendy powinno sprzyjać poprawie sytuacji finansowej. O ile oczywiście sytuacja rynkowa będzie neutralna, a EXOL znajdzie nabywców na produkty z nowych mocy produkcyjnych – warto śledzić wyniki kwartalne, aby ocenić tempo poprawy wskaźników po zakończeniu inwestycji.

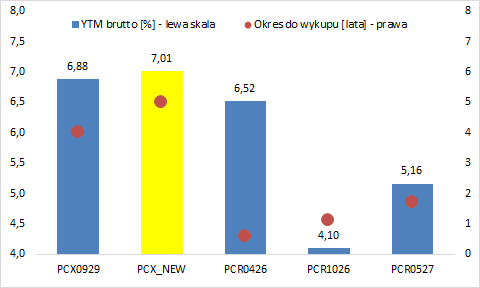

PCC EXOL, PCC ROKITA – rentowności obligacji notowanych na Catalyst

Na Catalyst notowane są 2 serie obligacji PCC EXOL, z tego jedna właśnie podlega wykupowi, a druga za 4 lata. Dodatkowo notowane są 3 serie obligacji PCC ROKITA, z terminami wykupu 0,6, 1,1 i 1,7 roku. Na każdej serii są (raczej niewielkie) obroty, a ich rentowności wyglądają następująco:

Interpretacja oferowanego oprocentowania jest sprawą indywidualną. Jak widać, marża ustawiona jest poprawnie, oferowane obligacje dają nieco wyższą rentowność niż te notowane na rynku. Do tego aktualnie zapada emisja PCX0925, można również zakładać, że część środków zostanie przekierowana na nową emisję.

Z drugiej strony 3-letnie obligacje skarbowe TOS0928 (link) oferują stałe oprocentowanie 5,4% w skali roku, różnica między obligacjami „bez ryzyka” a tymi oferowanymi przez PCC EXOL to 1,6 p.p. w skali roku. Czy „premia za ryzyko” jest wystarczająca to już ocena indywidualna każdego inwestora. Na pewno w ostatnich okresach obserwujemy systematyczny spadek oprocentowania nowych ofert obligacji i jest on szybszy od spadku oprocentowania obligacji skarbowych – zatem „premia za ryzyko” spada. Podobny trend widać w USA (link), poza kwietniowym zamieszaniem z cłami premia za ryzyko również tam systematycznie spada.

Ostateczna decyzja o inwestycji zawsze należy do inwestora – warto dokładnie przeanalizować warunki emisji i swoją tolerancję na ryzyko.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.