BEST – emisja obligacji serii W3

Od najbliższego piątku, 18 lutego 2022 roku, spółka BEST zamierza pozyskać 30 mln zł z publicznej oferty obligacji korporacyjnych serii W3. Poniżej przedstawiam parametry emisji obligacji, link do analizy wyników grupy po 3 kwartałach 2021 roku, update danych operacyjnych w Q4 2021 r. oraz porównanie rentowności notowanych na Catalyst obligacji BEST z obecną emisją obligacji. Zapraszam do lektury.

BEST – warunki emisji obligacji serii W3

Obligacje korporacyjne serii W3 oferowane przez BEST będą oprocentowane według zmiennej stopy procentowej stanowiącej sumę stawki WIBOR 3M oraz marży w wysokości 4,00 punktów procentowych w skali roku. W dniu 16 lutego stawka WIBOR 3M wynosiła 3,39%, co dawałoby oprocentowanie 7,39% w skali roku. Faktyczna wysokość pierwszego kuponu prawdopodobnie będzie się nieco różnić, gdyż zostanie wyznaczona 25 lutego. Oprocentowanie oparte o WIBOR 3M oznacza 3-miesięczne okresy odsetkowe.

Termin wykupu obligacji przypada na 7 marca 2027, a więc obligacje emitowane są na okres 5 lat.

Łączna wartość emisji obligacji to 30 mln zł. Wyemitowanych łącznie zostanie nie więcej niż 300.000 sztuk obligacji o wartości nominalnej 100 złotych każda, a zapis można złożyć już na 1 sztukę obligacji.

Zapisy na zakup obligacji będą prowadzone od 18 lutego do 3 marca (obie daty włącznie). Przydział obligacji nastąpi 7 marca, a przewidywany dzień emisji to 28.03.2022 roku.

Link do oferty obligacji, zawierający parametry emisji oraz prezentację inwestorską.

Zapisy na obligacje przyjmują Dom Maklerski Banku Ochrony Środowiska, Michael / Ström Dom Maklerski, IPOPEMA Securities, Noble Securities, a także Dom Maklerski Banku BPS (nowy podmiot oferujący w porównaniu do poprzednich emisji). Niezmiennie polecam założenie konta maklerskiego w Michael / Ström Dom Maklerski (np. poprzez ten formularz), gdyż ta instytucja specjalizuje się w obligacjach korporacyjnych, a przede wszystkim oferuje wysoką jakość usług. Konto w DM M/S posiada już również dostęp do rynku Catalyst, czyli możliwość kupna i sprzedaży obligacji korporacyjnych na giełdzie z bardzo atrakcyjną prowizją 0,1%.

BEST – informacje o spółce, sytuacja finansowa.

Wyniki grupy po III kwartałach 2021 roku szczegółowo omówiłem w tym wpisie na Portalu Analiz. Wyników za cały rok 2021 jeszcze nie ma, natomiast w prezentacji inwestorskiej na potrzeby emisji obligacji (link) zarząd podał kluczowe zdarzenia dotyczące Q4 2021 roku:

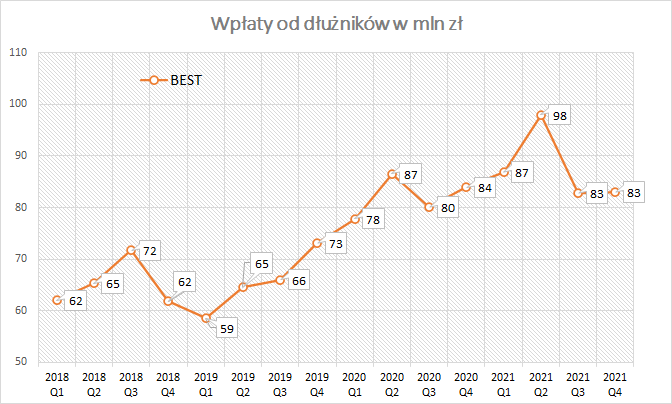

Faktycznie, spółka utrzymuje wysokie poziomy spłat z portfeli wierzytelności (mimo ich „starzenia się”):

Zwraca uwagę wysoki poziom inwestycji w portfele wierzytelności i plany dalszego aktywnego uczestnictwa w przetargach – to będzie zwiększać zapotrzebowanie na środki finansowe.

Obligacje są ważnym elementem finansowania się grupy – widać to po emisjach , które miały miejsce w latach 2016-2018. W roku 2018, po upadku GetBack, spółka na blisko 3 lata zaprzestała nowych emisji obligacji, jednocześnie wykupując wcześniejsze emisje z generowanych przez siebie środków, udowadniając doskonałą sprawność operacyjną.

Połączenie nadchodzących w 2022 roku wykupów obligacji i chęci inwestowania w nowe wierzytelności oznaczać zapewne będzie większe zapotrzebowanie BEST na finansowanie, czego zresztą dowodem jest niniejsza emisja.

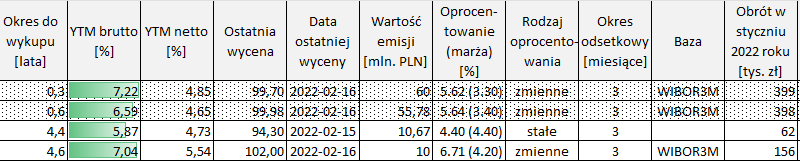

BEST – porównanie rentowności obligacji korporacyjnych

Poniżej tabela z notowanymi na Catalyst obligacjami (na których są obroty) spółki BEST.

Obligacje BST0622 i BST0922 mają krótki okres do wykupu, zatem ich rentowności są bardzo wrażliwe na niewielkie zmiany cen i nie powinny stanowić bazy do porównania.

Dla przypomnienia, oprocentowanie nowej emisji według WIBOR 3M na dzień 16.02.2022 roku wyniosłoby 7,39%, zatem jest bardziej atrakcyjne niż np. rentowność obligacji BST1026. Na tej podstawie można postawić tezę, że emisja zakończy się sukcesem, a nowe obligacje po wprowadzeniu ich na Catalyst mają szansę być notowane nieco powyżej nominału. Przy okazji, wydaje się, że cena obligacji o stałym oprocentowaniu (BST0726) jest wysoka, albo inaczej rentowność tych obligacji jest niska w porównaniu do tych o zmiennej stopie procentowej.

Podsumowując, choć marża na obligacjach jest niższa od poprzedniej emisji (4% vs 4,2% marży poprzednio), to aktualna oferta wygląda dobrze na tle aktualnych rentowności jej obligacji na Catalyst. Oferowane zmienne oprocentowanie ogranicza ryzyko związane z potencjalnym dalszym wzrostem stóp procentowych.

BEST jest jednym z liderów branży wierzytelności w Polsce, działa również we Włoszech. Zna się na swoim biznesie. Spółka już 24 lata jest obecna na GPW i 10 lat na rynku Catalyst. Przez ten okres zbudowała reputację solidnego emitenta i potwierdziła ją w kryzysowym czasie (upadek Getback, epidemia covid-19).

Przypominam link do oferty obligacji, ostateczną decyzję odnośnie ewentualnego udziału w emisji oczywiście każdy Inwestor musi podjąć samodzielnie.

Udanych inwestycji!

Disclaimer: BEST wykupił reklamę emisji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.