Victoria Dom – emisja obligacji serii P2024A

Do 22 stycznia 2025 roku trwa emisja obligacji serii P2024A spółki Victoria Dom. Poniżej przedstawiam parametry emisji obligacji oraz podaję linki do oferty, a także porównuję rentowność obligacji z już notowanymi na rynku Catalyst

Victoria Dom – parametry emisji obligacji serii P2024A

Wartość obecnej emisji obligacji wynosi do 50 mln zł.

Wartość nominalna jednej obligacji to 1.000 zł, minimalny zapis można złożyć od 1 sztuki obligacji, czyli od tysiąca złotych.

Oprocentowanie obligacji jest zmienne i wynosi WIBOR 6M + 4,8 p.p. marży. Przy WIBOR 6M = 5,80% oprocentowanie obligacji wyniosłoby 10,6%. Odsetki od obligacji będą wypłacane co 6 miesięcy.

Obligacje emitowane są na okres 3 lat.

Obligacje nie są zabezpieczone, środki z emisji mają być przeznaczone na finansowanie kapitału obrotowego grupy.

Zapisy potrwają do 22 stycznia 2025 roku, link do emisji.

24 stycznia 2025 roku nastąpi przydział obligacji, emitent będzie ubiegać się o wprowadzenie obligacji do obrotu na rynku Catalyst.

Zapisy na obligacje przyjmuje Dom Maklerski Michael / Ström, w tym miejscu znajdziesz informacje o ofercie, a jeżeli nie masz jeszcze rachunku maklerskiego w tej instytucji (darmowy, z niską 0,1% prowizją za handel obligacjami) to polecam założyć go za pośrednictwem tego linku. Zapisy na obligacje można również składać w DM BDM, DM BOŚ oraz w Noble Securities.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie informacyjnym, do którego lektury zachęcam.

Victoria Dom – informacje o grupie

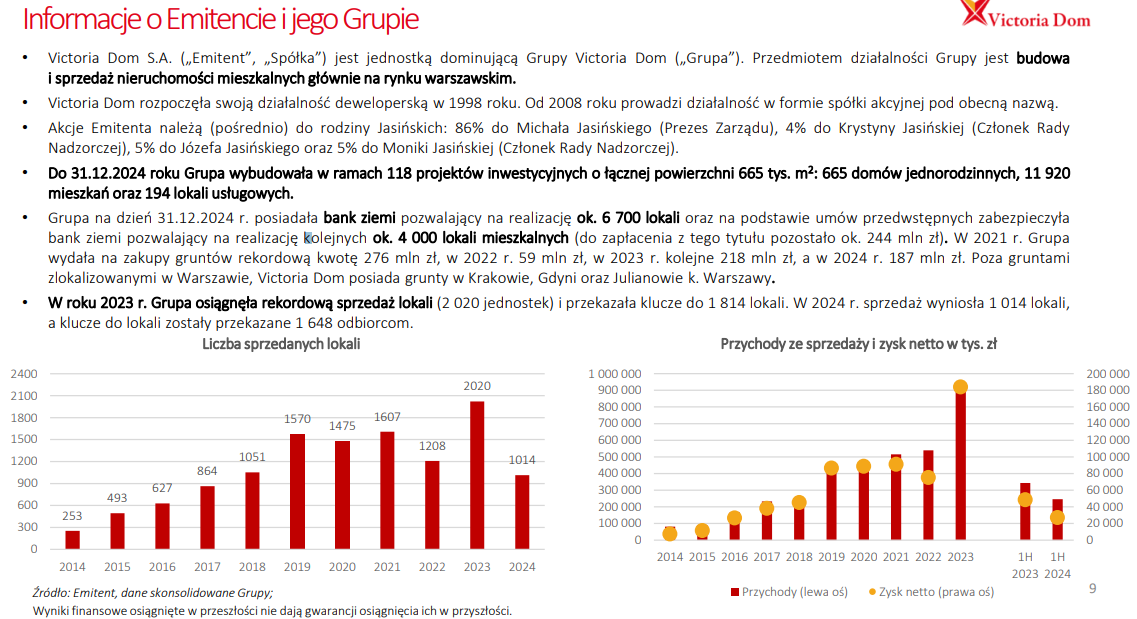

Zachęcam do zapoznania się z prezentacją (link) przedstawiającą grupę i jej wyniki, a poniżej screen z tej prezentacji:

W 2023 roku spółka zanotowała doskonałe wyniki finansowe, rozpoznając w wyniku ponad 1,8 tysiąca lokali. W 2024 r. spółka rozpozna w wyniku 1.648 lokali co również powinno oznaczać bardzo dobry zysk netto.

W 2024 r. z kolei mocno spadła sprzedaż mieszkań (efekt doskonałej sprzedaży w 2023 r. wynikającej z programu Bezpieczny Kredyt), co może przełożyć się na spadki wyników w kolejnych latach. Na 2025 r. grupa planuje zakończenie 1.668 lokali (z czego na koniec 2024 roku 555-czyli 33% zostało zakontraktowane), a na 2026 rok ma to być 1.652 lokale.

Wyniki finansowe spółki za 2023 rok omówiłem przy okazji poprzedniej publicznej emisji (link). Historycznie spółka większość przekazań i zysków generuje w II półroczu, zatem wyniki I półrocza 2024 roku nie wnoszą wiele nowego do analizy – ale można zakładać, że cały 2024 rok będzie dla spółki bardzo dobry.

Victoria Dom – rentowności obligacji, podsumowanie

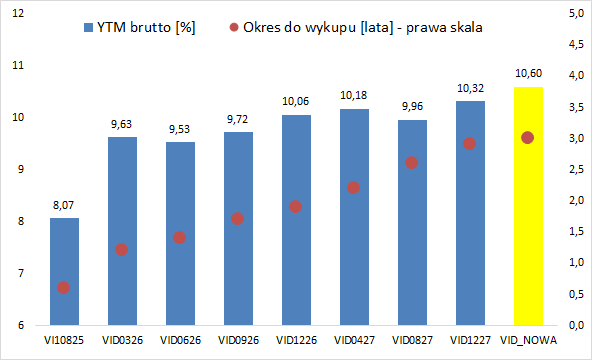

Na Catalyst notowanych jest 8 serii obligacji Victoria Dom. Rentowności obligacji podaję za serwisem MyFund, liczone są na podstawie ostatniej cenie transakcyjnej:

Jak wynika z powyższego wykresu, wszystkie serie obligacji już notowanych oferują rentowność niższą od obecnej oferty. Zatem można stwierdzić, że nowa emisja wypada sensownie w porównaniu z obligacjami już notowanymi na Catalyst.

Podsumowując, Victoria Dom to spółka działająca na rynku mieszkaniowym od wielu lat. Wyniki grupy za 2023 rok okazały się rewelacyjne, rok 2024 również powinien być bardzo dobry, natomiast spadki sprzedaży mieszkań sugerują pogorszenie się wyników w 2025 r., choć trudno spekulować odnośnie skali tego pogorszenia.

Sytuację bilansową grupy uznaję za poprawną, mimo aktualnie niższej sprzedaży mieszkań oczekuję pozytywnych wyników w 2025 roku.

Z minusów, spółka (jej akcje) nie jest notowana na giełdzie, stąd rzadsze (2x w roku) i mniej szczegółowe raporty finansowe. Ale z kolei brak notowań na GPW zapewne przekłada się na konieczność zapłaty wyższych od konkurencji marż od obligacji.

Obecna oferta wydaje się być adekwatnie „skrojona”, uwzględniając ryzyko emitenta, a także obligacje już notowane na Catalyst. Marża ustalona została na poziomie grudniowej niepublicznej emisji i wydaje się, że ze względu na niepewność odnośnie popytu na rynku mieszkań dalsze ścinanie oprocentowania przez spółkę będzie coraz trudniejsze.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!

Disclaimer: Emitent (a dokładnie agencja reklamowa) wykupił reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.