BEST – emisja obligacji serii AF1

Z publiczną emisją obligacji serii AF1 wystartowała spółka BEST. Poniżej przedstawiam parametry emisji obligacji oraz omawiam aktualną sytuację finansową grupy po fuzji z Kredyt Inkaso.

Spis treści

BEST – parametry emisji serii AF1

Wartość emisji obligacji wynosi do 90 mln zł, z możliwością zwiększenia do 140 mln zł. Jest to pierwsza oferta publiczna przeprowadzana w ramach nowego programu emisji o łącznej wartości do 500 mln zł, opartego o prospekt zatwierdzony przez KNF w dniu 9 lutego 2026 r.

Wartość jednej obligacji wynosi 100 zł i minimalny zapis można składać właśnie od tej kwoty.

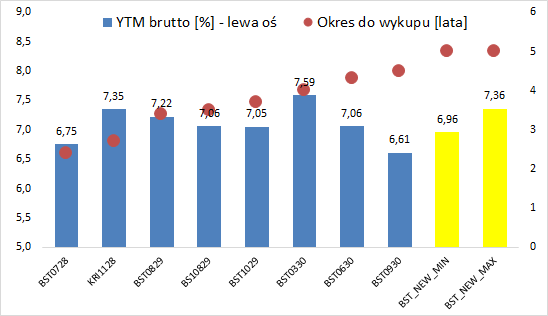

Oprocentowanie obligacji wyniesie WIBOR 3M + marża w przedziale od 3,10% do 3,50% (punktów procentowych). Marża zostanie ustalona przez Emitenta w drodze book buildingu – w dniu warunkowego przydziału Obligacji, na podstawie złożonych zapisów. Dla WIBOR 3M na poziomie ok. 3,86% (stan na marzec 2026 r.) oprocentowanie w pierwszym okresie odsetkowym przy maksymalnej marży wyniosłoby ok. 7,36%, natomiast przy marży minimalnej ok. 6,96%.

Obligacje emitowane są na okres 5 lat, a ich planowana data emisji to 24 marca 2026 roku. Dzień warunkowego przydziału przypada na 18 marca 2026 r.

Obligacje nie są zabezpieczone. Wpływy z emisji zostaną przeznaczone na finansowanie działalności Grupy BEST, z zastrzeżeniem, że nie zostaną one wykorzystane w celu udzielania pożyczek osobom fizycznym ani nabywania portfeli wierzytelności bezpośrednio przez Emitenta. Środki mogą też zostać przeznaczone na spłatę istniejących zobowiązań Grupy, w tym na wykup wyemitowanych obligacji.

Zapisy na zakup obligacji prowadzone są od 3 do 16 marca 2026 roku. Cena emisyjna obligacji jest równa wartości nominalnej, tj. 100 zł.

Emitent planuje wprowadzenie obligacji na Rynek Regulowany GPW (Catalyst).

Zapisy na obligacje przyjmują: Michael / Ström Dom Maklerski (lider konsorcjum – link do oferty), Dom Maklerski BDM S.A., Dom Maklerski Banku Ochrony Środowiska S.A. oraz Noble Securities S.A. Ze swej strony rekomenduję rachunek maklerski w DM Michael / Ström – szeroka oferta nowych emisji obligacji, rynek wtórny oraz niskie prowizje. Jeżeli nie masz jeszcze rachunku w DM, możesz zainicjować proces za pośrednictwem tego formularza (link), a skontaktuje się z Tobą doradca, którego usługi gorąco polecam.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie emisyjnym, do którego lektury zachęcam.

BEST – informacje o grupie, sytuacja finansowa

Z prezentacją inwestorską przygotowaną na potrzeby emisji obligacji zapoznasz się w tym miejscu.

Od ostatniej publicznej emisji (seria AC5, marzec 2025 r.) sytuacja Grupy BEST zmieniła się istotnie – przede wszystkim za sprawą sfinalizowania połączenia z Kredyt Inkaso S.A. (KISA). 1 kwietnia 2025 r. sąd zarejestrował połączenie obu spółek. W jego następstwie wzrosła skala działania i dywersyfikacja geograficzna Grupy BEST.

Aktualnie Grupa prowadzi aktywną działalność operacyjną na czterech rynkach: polskim (od 1994 r.), włoskim (od 2017 r.) oraz – po przejęciu KISA – rumuńskim i bułgarskim (od 2013 r.).

Dzięki fuzji nastąpił istotny wzrost skali operacyjnej. W całym 2025 roku spłaty z portfeli wierzytelności wyniosły 772 mln zł wobec 465 mln zł rok wcześniej (+66%). Gotówkowa EBITDA za pierwsze trzy kwartały 2025 r. osiągnęła 312 mln zł wobec 193 mln zł w analogicznym okresie 2024 r. (+62%). Jednocześnie inwestycje w portfele wierzytelności w 2025 roku wyniosły blisko 590 mln zł (wobec 321 mln zł w 2024 r., +84%), przy czym ostatni kwartał 2025 r. był rekordowy i wyniósł blisko 370 mln zł.

Wartość bilansowa posiadanych portfeli wierzytelności na dzień 30 września 2025 r. wyniosła 2 325 mln zł (wobec 1 590 mln zł na koniec 2024 r.), a szacowana wartość przyszłych spłat (ERC) sięgnęła 5 203 mln zł.

Wskaźnik zadłużenia netto do kapitałów własnych wyniósł na koniec września 2025 r. 1,04x wobec 0,83x na koniec 2024 r. – wzrost wynika z przejętych zobowiązań KISA (427 mln zł zobowiązań odsetkowych). Kapitał własny wzrósł do 1 099 mln zł (z 898 mln zł na koniec 2024 r.), m.in. dzięki emisji akcji o wartości 160 mln zł w związku z połączeniem.

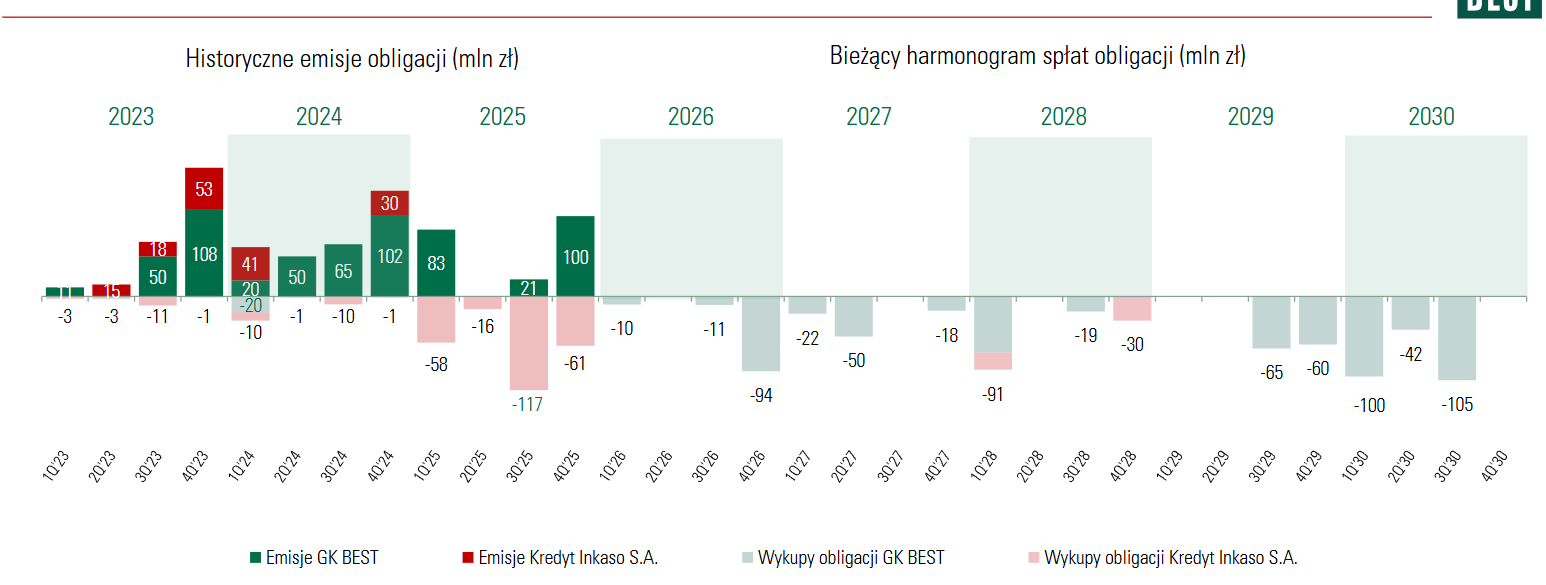

Aktualna struktura zobowiązań finansowych (łącznie 1 210 mln zł) to: 500 mln zł kredytów bankowych, 672 mln zł obligacji oraz 38 mln zł pozostałych (pożyczki od zarządu, leasing). Zapadalność obligacji jest korzystnie rozłożona w czasie:

BEST – obligacje notowane na Catalyst, harmonogram spłat

Na rynku Catalyst notowanych jest 20 serii obligacji Grupy BEST, w tym 2 w walucie EUR.

Nowa seria AF1 z marżą w widełkach 3,10–3,50% wpisuje się w trend stopniowego obniżania marż w porównaniu do emisji z okresu wysokich stóp procentowych. Dla porównania, seria AC5 z marca 2025 r. została wyemitowana z marżą 3,60%, a wcześniejsze serie (emitowane w latach 2022–2023) oferowały marże 4,20–5,00%.

Oprocentowanie w obecnej emisji ustawione jest adekwatnie do warunków rynkowych, na rynku Catalyst można znaleźć obligacje oferujące wyższą rentowność, ale często oparte jest to na pojedynczych transakcjach, a po drugie z uwagi na narosłe odsetki rentowność netto inwestycji spada nieco mocniej niż dla „świeżej” emisji obligacji.

Podsumowanie

BEST po fuzji z Kredyt Inkaso jest istotnie większą grupą niż rok temu. Skala działalności operacyjnej wyraźnie wzrosła: spłaty z portfeli niemal się podwoiły, a gotówkowa EBITDA dynamicznie rośnie. Jednocześnie wzrosło zadłużenie netto, co jest naturalną konsekwencją przejęcia – wskaźnik dług netto / kapitały własne przekroczył 1,0x.

Spółka jest obecna na GPW od 1997 r. i na rynku Catalyst od 2013 r. Przez ten czas zbudowała reputację solidnego emitenta, która była widoczna nawet w trudnych momentach rynkowych (upadek GetBack, pandemia COVID-19). Obecna emisja AF1 jest pierwszą w ramach nowego programu emisji publicznych o wartości do 500 mln zł – co oznacza, że BEST planuje aktywnie korzystać z rynku obligacji jako źródła finansowania dalszego wzrostu.

Marża w przedziale 3,10–3,50% jest niższa niż w poprzedniej emisji AC5 (3,60%), co odzwierciedla aktualną sytuację rynkową – marże na rynku obligacji korporacyjnych ze względu na wysoki popyt rynkowy systematycznie spadają.

Ostateczną decyzję odnośnie ewentualnego udziału w emisji oczywiście każdy Inwestor musi podjąć samodzielnie.

Udanych inwestycji!

Link do oferty obligacji i ostatecznych warunków emisji.

Disclaimer: Emitent (a dokładnie agencja reklamowa) wykupił reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.