Voxel – analiza wyników Q3 2019 roku

W trzecim kwartale przychody grupy Voxel wzrosły o 25% (w porównaniu do Q3 2018 r.), EBITDA o 24%, a zysk netto okazał się gorszy o 6% (efekt pozytywnego zdarzenia jednorazowego rok wcześniej).

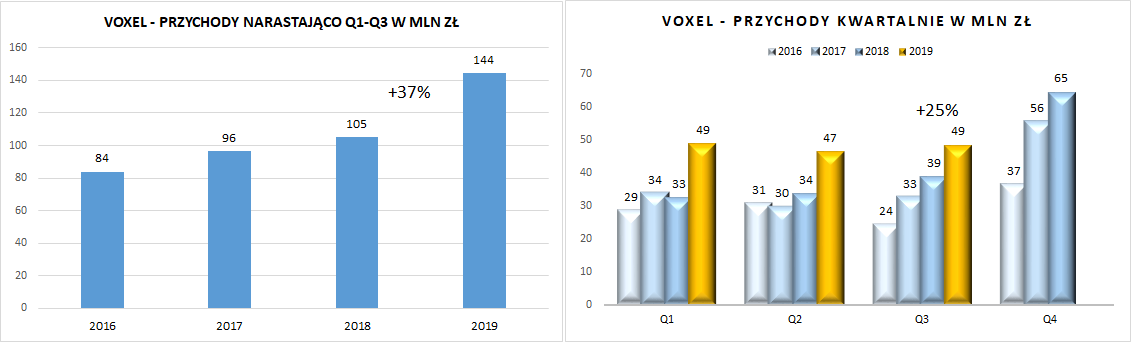

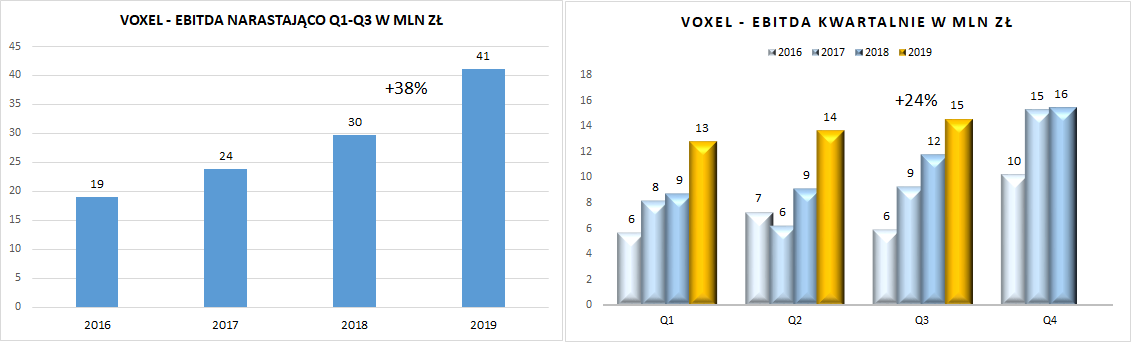

Narastająco w 2019 roku przychody rosną o 37%, EBITDA o 38%, a zysk netto o 13%.

Trend wzrostowy spółki w zakresie przychodów jest bardzo dynamiczny, jednak warto mieć na uwadze, że od 2019 roku w grupie konsolidowany jest szpital, który zapewnia spore przychody (ponad 5 mln zł kwartalnie), ale marne (póki co) zyski.

Zapraszam do omówienia wyników grupy Voxel po Q3 2019 roku oraz spojrzenia na jej perspektywy w kolejnych okresach.

Wzrosty przychodów wyglądają imponująco, w Q3 2019 roku mamy 10 mln zł więcej niż rok wcześniej:

Warto mieć na uwadze, że rok temu w grupie nie były konsolidowane segmenty neuroradiochirurgia oraz szpital, które łącznie w Q3 2019 roku dołożyły do przychodów 7,5 mln zł. Natomiast główny segment usług medycznych (badania) i radiofarmaceutyków wzrósł o 5,5 mln zł (19%), co jest wynikiem bardzo dobrym.

Patrząc na EBITDA, w Q3 2019 roku mamy 2,7 mln zł więcej niż rok wcześniej:

Z tego neuroradiochirurgia i szpitalnictwo dołożyły 1,9 mln zł, a wynik głównego segmentu wzrósł o 1,2 mln zł (9%). Nieco gorzej w Q3 2019 roku wypadł Alteris (systemy informatyczne dla szpitali, budowa i wyposażenie pracowni). Ta działalność wykazuje i wykazywać będzie wahania w poszczególnych okresach, chociaż warto zauważyć, że rośnie w niej udział przychodów „abonamentowych” – serwis i sprzedaż materiałów do wcześniej zainstalowanych u klientów urządzeń.

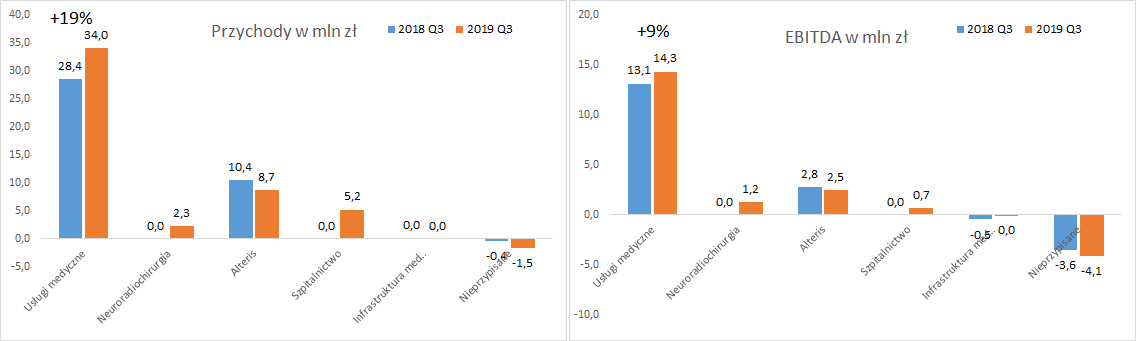

Będąc przy segmentach, tak wyglądają ich przychody i EBITDA w Q3 2019 roku:

Natomiast jak wspomniałem EBITDA głównego segmentu nie podąża w górę tak samo szybko jak przychody. Jednakże ma uzasadnienie w tym, że spółka przejęła podmioty (pracownie) i je „porządkuje”. Ułożenie kontraktów z NFZ i współpracy z innymi podmiotami, centralizacja usług, obniżenie kosztów zarządu, efekt skali i podobne działania przyniosą pozytywne skutki w kolejnych okresach.

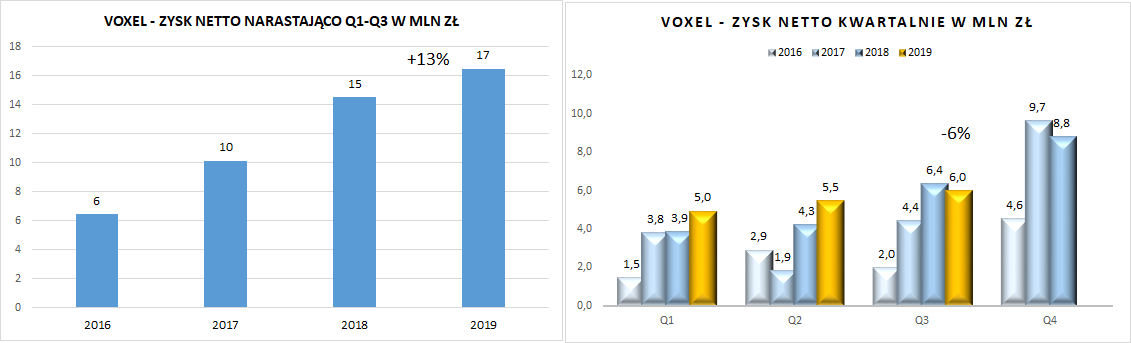

Dla porządku jeszcze spojrzenie na zysk netto grupy.

W Q3 2019 roku zysk netto jest niższy niż rok wcześniej. Oprócz presji na zysk netto ze strony wyższej amortyzacji (nie wpływa na EBITDA) oraz wyższych kosztów odsetek, w Q3 2018 miało miejsce zaksięgowanie w przychody odszkodowania z tytułu pożaru (1,1 mln zł), stąd baza porównawcza jest nieco zawyżona. Po wykluczeniu tego zdarzenia na poziomie zysku netto również mielibyśmy wzrosty.

Voxel – perspektywy

Nie ma, wątpliwości, że segment usług medycznych (badania diagnostyczne) ma kluczowe znaczenie do wyników grupy, zatem jego perspektywom warto poświęcić największą uwagę.

Kluczowe na przyszłość sprawy dla tego segmentu:

Planowany jest wzrost liczby wykonywanych badań TK/MR/PET w 2019 o około 22% w porównaniu do 2018 roku oraz o 20% w roku 2020, w porównaniu do roku 2019:

· Będzie miał miejsce dalszy wzrost organiczny – nowe miejsca wykonywania świadczeń w zakresie diagnostyki obrazowej i medycyny nuklearnej uruchomione w IV kwartale 2018 roku oraz w 2019 roku, które nie osiągnęły pełnej rentowności: Limanowa (MR), Gliwice (MR), Warszawa (TK, MR, PET-TK), Jelenia Góra (PET-TK, SPECT), Kraków (SPECT),

· Uruchomiane w III i IV kwartale 2019 roku są kolejne pracownie: Elbląg (TK i MR), Bydgoszcz (MR – wymiana urządzenia),

· planowane na 2020 rok: trzy nowe pracownie rezonansu magnetycznego (w tym Bochnia); nowa pracownia PET-TK (Warszawa).

Sprawa jest już bardzo zaawansowana i wszystko wskazuje, że na wyniki 2020 roku również pozytywny wpływ będzie miało włączenie (po konwersji wierzytelności na udziały, tj. prawdopodobnie od I kwartału 2020 roku) do Grupy spółki Scanix sp. z o.o., która posiada łącznie 11 specjalistycznych pracowni w 5 lokalizacjach na obszarze województwa śląskiego oraz 4 obowiązujące umowy zawarte z NFZ na udzielanie świadczeń opieki zdrowotnej z zakresu badań MR i TK. Spółka ta w okresie III kwartałów 2019 roku zrealizowała przychody na poziomie 12,6 milionów złotych, przy czym dwie umowy z NFZ obowiązują dopiero od 1 lipca 2019 roku i dwie kolejne – od 1 października 2019,

Oczekiwane jest utrzymanie wycen świadczeń realizowanych w ramach kontraktu z NFZ na co najmniej dotychczasowym poziomie (obowiązującym od 1 października 2017 roku), dodatkowo wprowadzona od 1 lipca 2019 roku zmiana wyceny świadczeń dot. badań PET-TK i SPECT (BDM, TI, BI) – wzrost o 3%.

Dodatkowo w zakresie pozostałych segmentów:

Exira – neuroradiochirurgia

W 2019 oczekiwana jest realizacja wyników na poziomie powyżej 2018 roku. W 2020 planowany jest wzrost liczby procedur gamma knife o około 9%. Istotne zwiększenie wolumenów badań od II połowy 2020 roku będzie efektem nakładów inwestycyjnych zaplanowanych do poniesienia na rok 2020 (wymiana źródła oraz rozbudowa rezonansu magnetycznego), których szacunkowa wartość wyniesie około 4 miliony złotych.

Szpitalnictwo

W 2019 planowane jest utrzymanie wyników na poziomie zbliżonym do wyników za 2018 rok, natomiast w kolejnym roku wzrost rentowności (przy stabilizacji przychodów) na skutek wdrożonych zmian o charakterze organizacyjnym. Planowane nakłady inwestycyjne wyniosą w sumie około 1,2 miliona złotych.

Pozostałe

Spółka realizuje również kilka innych projektów, których wpływ na przychody i zyski trudno obecnie dokładnie oszacować. Zainteresowanych szczegółowymi informacjami o Voxel odsyłam do tej prezentacji. Widać, że w spółce naprawdę sporo się dzieje, zarząd i właściciele mają ambicję zbudować liczący się na rynku podmiot (albo dobrze sprzedać spółkę zagranicznemu inwestorowi).

Podsumowanie

Zarząd grupy wskazuje jasno:

Celem Zarządu Grupy na rok 2019 oraz na kolejny rok jest utrzymanie dynamiki wzrostu – zarówno w ujęciu przychodowym jak i wynikowym.

I na chwilę obecną można oczekiwać, że tak będzie.

W ostatnich 2 latach kurs akcji spółki wzrósł o 100%. Obecnie dla Voxel wskaźnik C/Z=13,7 i jest to poziom relatywnie wysoki, patrząc historycznie. Być może czas na małą korektę, ale wydaje się, że obowiązuje nadal główny trend wzrostow.

Pełen dostęp do artykułu posiadają abonenci Portalu.

Zaloguj się do Portalu lub zarejestruj się.

(rejestracja jest darmowa)