PJP MAKRUM – wyniki Q2 2025 roku

Spis treści

PJP MAKRUM – wyniki Q2 2025 roku

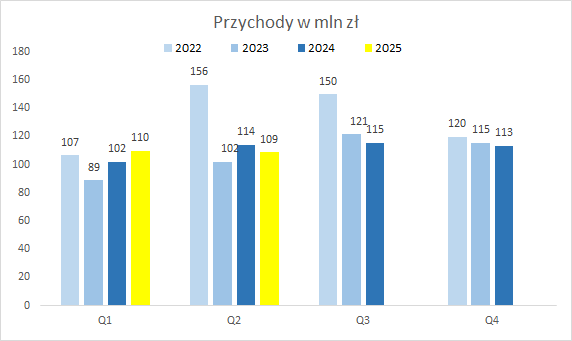

Przychody za Q2 2025 roku odnotowały niewielki spadek:

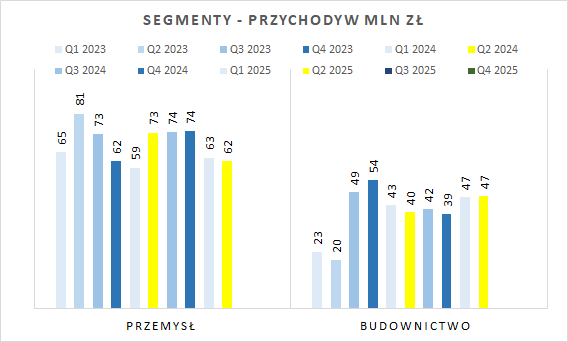

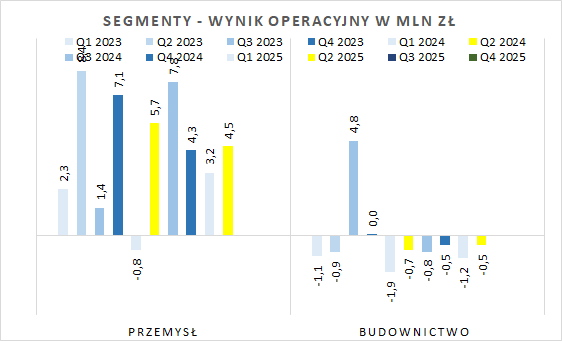

Spadek zanotowano w segmencie Przemysł, podczas gdy wzrost zanotowało Budownictwo:

Rozbijając segment Przemysł na linie produktowe widać, że w zasadzie w każdej z nich grupa boryka się z trudną koniunkturą gospodarczą:

Poniżej komentarz do każdej z linii produktowych z omówienia wyników grupy przez zarząd na kanale YouTube (link):

Systemy Przeładunkowe – odczuwają trudną sytuację gospodarczą, szczególnie w Niemczech, skąd zamówień jest stosunkowo mało,

Systemy Parkingowe Modulo – spadek wynika z czasu zakończenia i sprzedaży niektórych inwestycji, ale sytuacja jest stabilna. Dobrze rozwija się część serwisowa, która pomaga w generowaniu większych marż,

Linia Maszyn (kruszarki, suszarnie, młyny) – linia generuje mniejszy przychód niż w poprzednich latach. Linia nie jest priorytetowa, a działalność skupia się na mniejszych kontraktach, dostawach części i serwisie,

Wyposażenie Magazynów Promlift (wózki widłowe) – jest to wymagająca linia, która działa jak „papierek lakmusowy” chęci firm do zakupu sprzętu do obsługi magazynów. Firma zmienia strukturę sprzedaży, stawiając na innowacyjne rozwiązania (w tym z AI) oraz dywersyfikację dostawców (własna marka Promlift).

Stolarka Otworowa PromGlass (aluminiowa i PCV) – bardzo dynamiczny rozwój, choć startujący z niskiej bazy. Firma realizuje kierunek rozwoju, skupiając się na stolarce aluminiowej i szybkim reagowaniu na wymagające projekty.

W Budownictwie pomimo wzrostu przychodów rynek pozostaje trudny i wymagający.

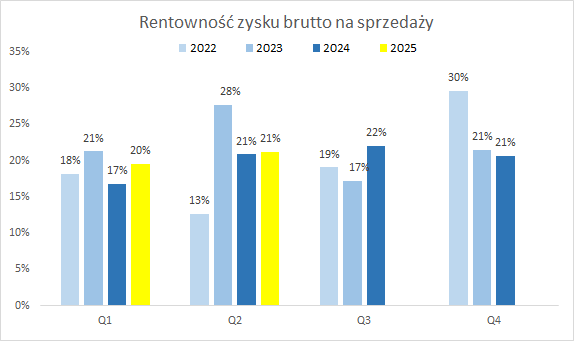

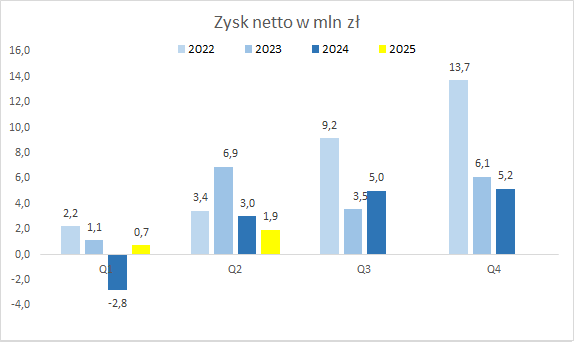

Czytając o trudnej sytuacji rynkowej można by oczekiwać mocnego spadku marż (rentowności kontraktów), jednak w skali całej firmy nic takiego nie ma miejsca:

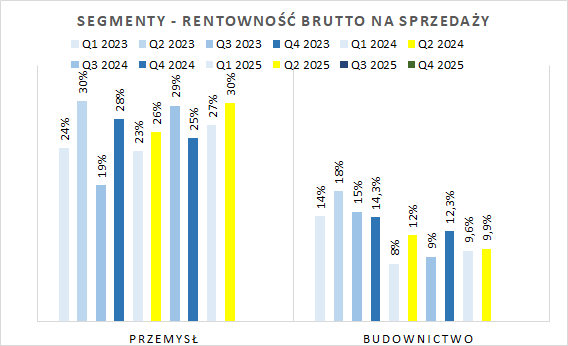

Jest to zasługą utrzymywania (a nawet poprawy) wysokiej marży w segmencie Przemysł, podczas gdy marża w Budownictwie faktycznie ustabilizowała się na poziomach poniżej 10%, gdy wcześniej potrafiła osiągać 15%.

Dobra marża w Przemyśle nie wystarczyła do poprawy wyników r/r – spadające przychody okazały się bardziej istotne. Z kolei rosnące przychody w Budownictwie nie wystarczyły do istotnej poprawy wyniku tego segmentu.

W efekcie zysk netto drugiego kwartału 2025 r. okazał się gorszy od poprzedniego roku:

PJP MAKRUM – perspektywy

Zacznę tym razem od Budownictwa. Duża i agresywna konkurencja wymusza obniżanie marż. Połączenie niskich przychodów i marż spowodowało stratę operacyjną w H1 2025 roku, ale cały rok w tym segmencie spółka spodziewa się zamknąć „na plusie”. Według prezesa wiele wskazuje na to, że dołek koniunktury już mija. Backlog na dzień publikacji raportu wynosił 141 mln zł, a na chwilę nagrywania webinaru było to ponad 150 mln zł. Aby w pełni wykorzystać dźwignię operacyjną i być dobrze rentownym poziom backlogu powinien sięgać 300 mln zł – jest tu jeszcze trochę do zrobienia.

Systemy przeładunkowe – w Niemczech wprowadzone zostały programy mające na celu odnowienie infrastruktury logistycznej, na horyzoncie są również inwestycje militarne. Firmy produkujące naczepy i sprzęt transportowy notują wzrosty zamówień. Wszystko to powinno przełożyć się na wzrost popytu na systemy przeładunkowe. PJP Markum cały czas liczy na rynek brytyjski, który ma dużo do nadrobienia w kwestii magazynowej.

Systemy MODULO – w Polsce widać ożywienie w projektach deweloperskich, co powinno wspierać popyt na produkty firmy. Wyzwaniem jest rozwój sprzedaży na rynku niemieckim.

Maszyny Makrum – spółka bierze udział w kilku dużych projektach sprzedażowych, ale do rozstrzygnięć jeszcze daleko. Linia nie jest kluczowa do wyników grupy.

Promlift – firma wchodzi w innowacje, w tym AI. Nieco enigmatycznie brzmi wypowiedź o rozmowach z Toyotą: czekają nas rozmowy dotyczące naszej roli współpracy z Toyotą też jest kilka poziomów i to będzie kwestia negocjacji kto komu jest w stanie co dać i co zagwarantować i czy w ogóle będziemy chcieli w tym brać udział.

Promglass – póki co mamy do czynienia z niską bazą więc wzrosty sprzedaży są dość łatwe, ale również dalej spółka oczekuje, że przychody segmentu z każdym kwartałem z każdym rokiem [będą] coraz bardziej znaczące w naszych przychodach.

PJP MAKRUM – aktywa niepracujące grupy

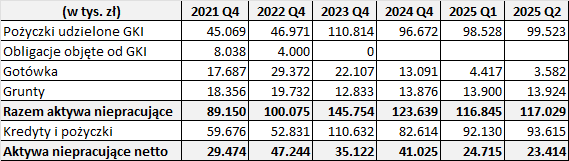

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”, są to przede wszystkim pożyczki udzielone głównemu akcjonariuszowi, grupie GKI. Ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana przy wyższej stopie zwrotu niż oprocentowanie udzielanych pożyczek lub przekazana akcjonariuszom w formie dywidendy do samodzielnego zainwestowania.

Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum, chociażby dlatego, że zainwestowanie środków przy wyższej oczekiwanej stopie zwrotu oznacza poprawę wyników grupy. Oczywiście spółka posiada również zadłużenie finansowe, zmniejszenie którego mogłoby być również jedną z opcji działania, choć niekoniecznie optymalną.

Aktywa, które określam jako niepracujące plus gotówka w zestawieniu z zadłużeniem finansowym PJP Makrum:

W I półroczu 2025 r. PJP zanotowało spadek gotówki, w tym okresie grupa dokonała inwestycji w środki trwałe o wartości 12,5 mln zł, między innymi:

- odkupując siedzibę w Niemczech wraz z budynkami i halami od dotychczasowego właściciela. Celem było uniknięcie zmian związanych z wiekiem lub sprzedażą nieruchomości, co mogłoby wymusić opuszczenie dotychczasowej lokalizacji,

- zakupując nieruchomość, która stanowi rozszerzenie posiadanej już działki w Solcu Kujawskim. Trwają przygotowania dokumentów budowlanych związanych z rozbudową, nabycie dodatkowych gruntów pozwoli w przyszłości na ich wykorzystanie pod nowe linie produkcyjne.

PJP MAKRUM – podsumowanie

Wynikom spółki nie sprzyja słaba sytuacja gospodarki niemieckiej, co ciągnie w dół segment Przeładunki, a także wysoka konkurencja w Budownictwie w Polsce, co z kolei wywiera presję na realizowane marże. Oczekiwane ożywienie w zamówieniach cały czas nie nadeszło, choć widać jaskółki poprawy. Nie ma również pewności na ile planowane stymulacje gospodarki niemieckiej okażą się trwałym trendem. Tym niemniej zarząd oczekuje, że w 2025 roku wynik Budownictwa będzie dodatni, co w połączeniu z dobrą rentownością segmentu Przemysł powinno wspierać wyniki drugiej połowy roku, w oczekiwaniu na poprawę w gospodarkach europejskich w roku 2026.

Obecna kapitalizacja spółki to 89 mln zł, C/Z=6,9, głównie ze względu na solidne wyniki H2 2024 roku, C/WK=0,55.