PJP MAKRUM – wyniki 2024 roku

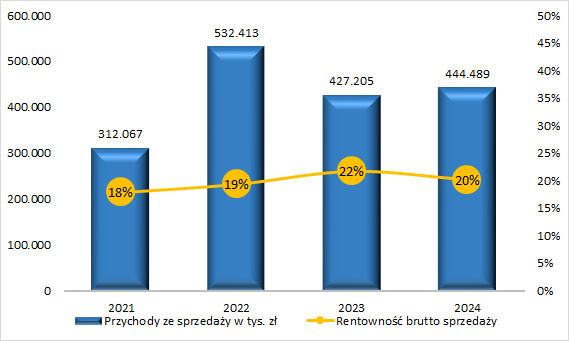

Grupa PJP Makrum opublikowała raport za 2024 rok, w którym osiągnęła przychody o wartości 444 mln zł wobec 427 mln zł rok wcześniej oraz zysk netto w wysokości 10,5 mln zł wobec 17,7 mln zł rok wcześniej.

Poniżej omówienie wyników tego okresu, również w rozbiciu na kwartały, segmenty oraz linie produktowe oraz przedstawienie perspektyw na przyszłość. W pierwszej kolejności omówię wyniki kwartalne (Q4 2024 r.) z uwzględnieniem segmentów, by następnie przejść do wyników rocznych i finalnie do perspektyw 2025 roku. Zapraszam do lektury wpisu.

PJP MAKRUM – wyniki Q4 2024 roku

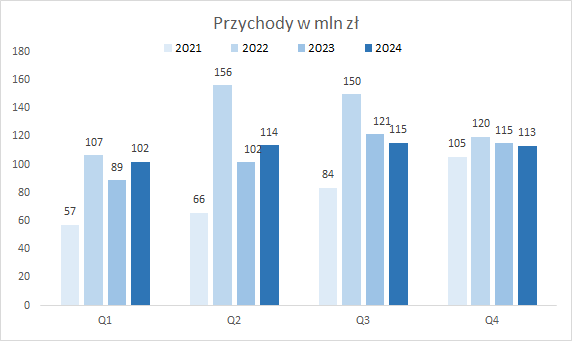

W ostatnim kwartale 2024 roku grupa odnotowała przychody zbliżone do lat poprzednich:

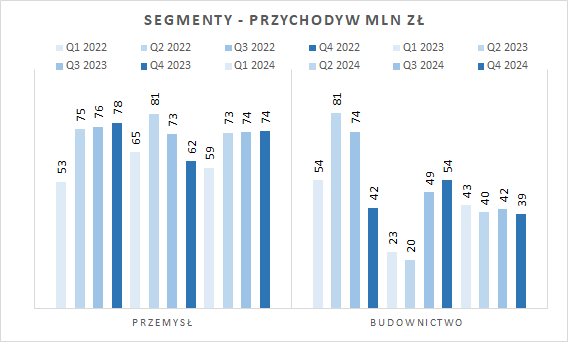

Rozbicie segmentowe wskazuje na słabość segmentu Budownictwo, podczas gdy Przemysł odnotował przychody wyższe rok do roku, na co złożyły się wzrosty sprzedaży w liniach produktowych Przeładunki, Parkingi Modulo, Maszyny Makrum, podczas gdy linia Wyposażenie Magazynów zanotowała niewielki spadek.

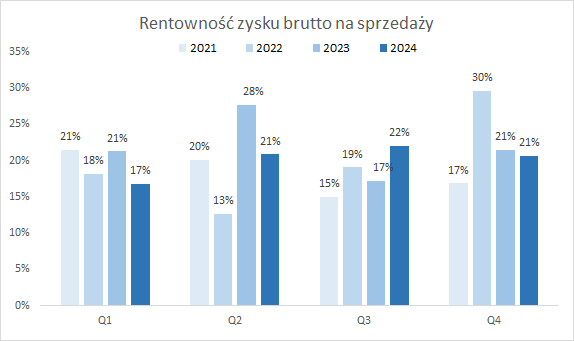

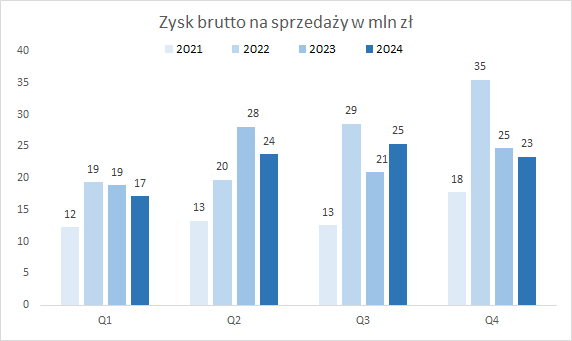

Rentowność brutto kontraktów w Q4 2024 roku okazała się o blisko 1% niższa od roku poprzedniego:

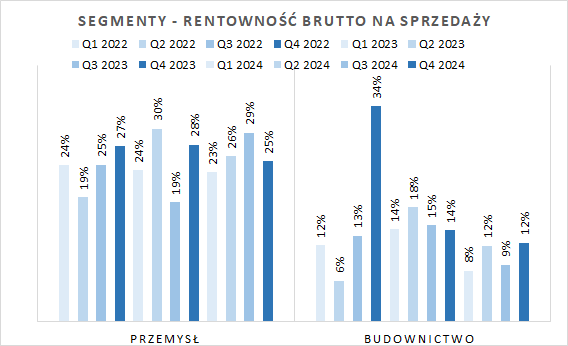

Rozbicie rentowności kontraktowej na segmenty pokazuje spadek rentowności brutto Q4 2024 do Q4 2023 r. zarówno w Przemyśle jak i Budownictwie.

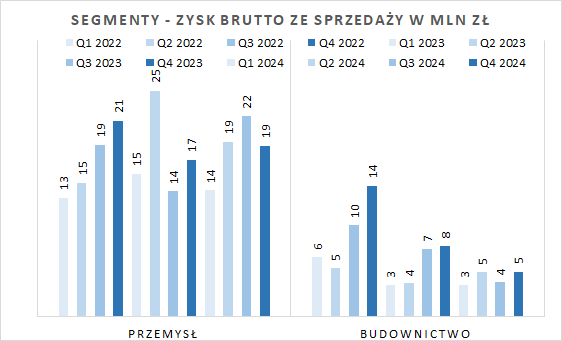

Przy podobnych przychodach niewielki spadek marży brutto spowodował spadek zysku brutto ze sprzedaży w skali całej firmy:

Przy czym spadek dotyczył Budownictwa, a Przemysł zanotował niewielką poprawę (z uwagi na wzrost przychodów segmentu):

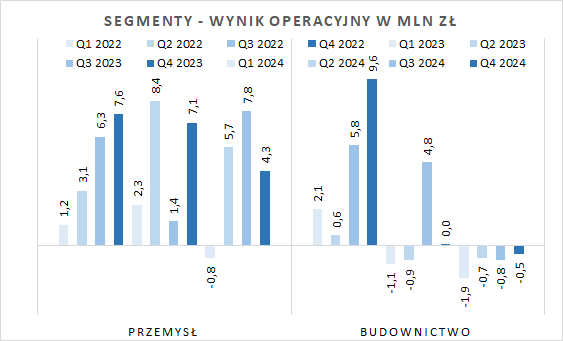

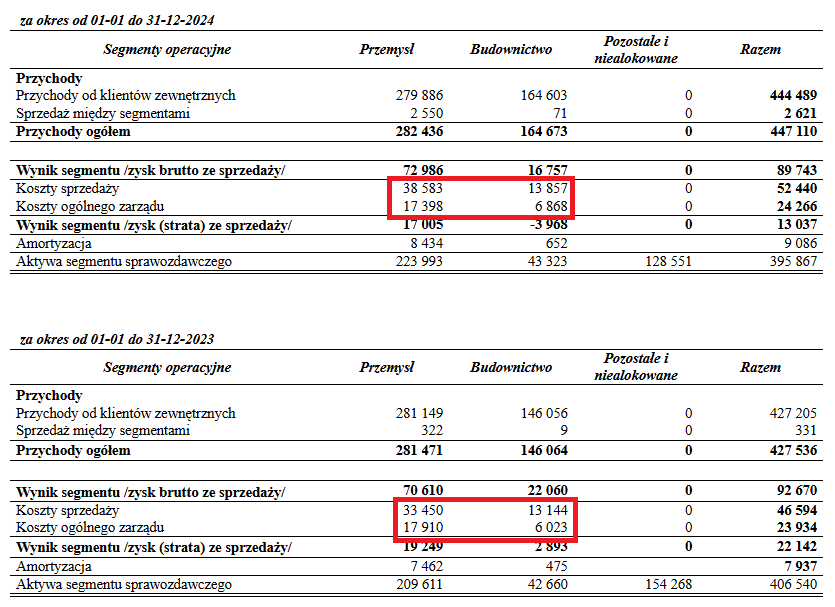

Każdy segment ma przypisane koszty sprzedaży oraz koszty ogólnego zarządu, po ich uwzględnieniu otrzymujemy wynik operacyjny segmentów, który okazał się gorszy od porównywalnego okresu:

Spadek wyniku operacyjnego zamortyzowały dodatnie pozostałe przychody operacyjne i w efekcie zysk netto 4 kwartału 2024 r. dla grupy okazał się tylko o niecały 1 mln zł niższy od Q4 2023 r.

Podsumowując, Q4 2024 r. wynikowo okazał się najlepszym kwartałem dla PJP MAKRUM, co w kontekście trudnej sytuacji rynkowej w Niemczech (linia Przeładunki) oraz spadających przychodów w Budownictwie uznaję za solidny rezultat.

Warto mieć jednak na uwadze, że z uwagi na różny rozkład czasowy wysyłek towaru (a co za tym idzie fakturowania) czy wahania przychodów w Budownictwie na wyniki PJP Makrum prawdopodobnie lepiej patrzeć w perspektywie całego roku.

PJP MAKRUM – wyniki roczne

Tradycyjnie rozpoczynam od spojrzenia na przychody:

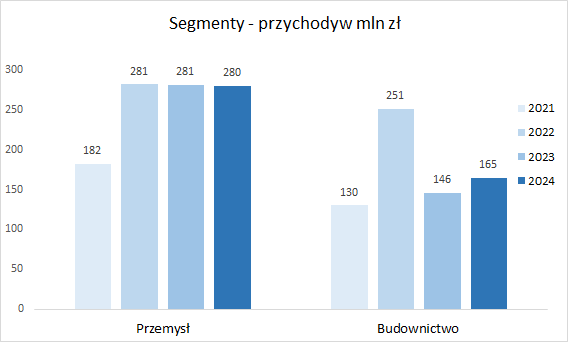

W 2024 roku grupa zanotowała nieznaczny wzrost przychodów ze sprzedaży wobec roku 2023. O ile w Q4 2024 r. przychody w segmencie Budownictwa były niższe r/r, to jednak w perspektywie całego roku to Budownictwo wpłynęło na poprawę sprzedaży ogółem:

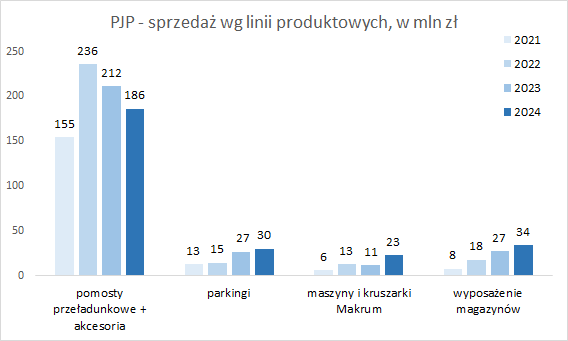

Ciekawie wygląda sytuacja w segmencie Przemysł (Produkcja Przemysłowa), gdzie spadek sprzedaży w głównej linii produktowej Przeładunki rekompensują pozostałe obszary:

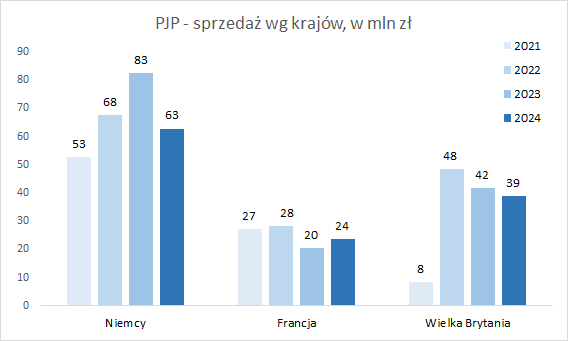

Słabość w Przeładunkach widoczna jest w spadku przychodów na głównym rynku eksportowym, w Niemczech:

W skali rocznej widać, że Przemysł zachowuje, a nawet lekko poprawia rentowność kontraktów, podczas gdy w Budownictwie miała miejsce erozja marży:

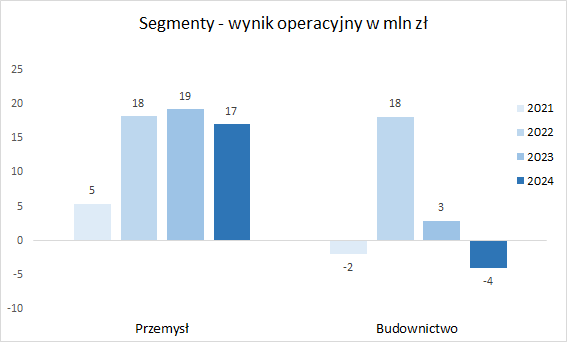

W konsekwencji wynik operacyjny (uwzględniający koszty sprzedaży i zarządu) segmentów wygląda następująco:

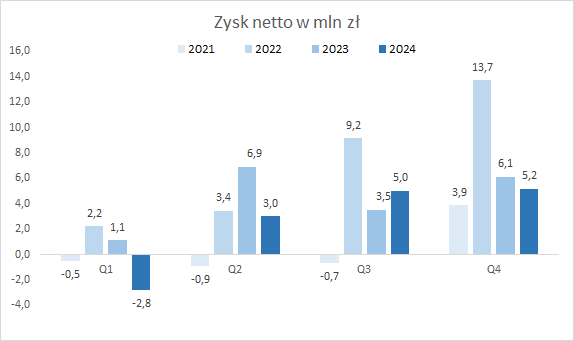

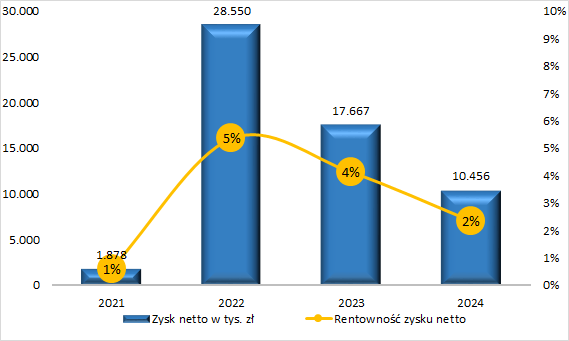

Jeżeli obydwa segmenty notują pogorszenie wyniku operacyjnego to i zysk całej firmy powinien spaść i z taką sytuacją mieliśmy do czynienia w 2024 roku:

Część osiągniętego zysku zarząd planuje przeznaczyć na dywidendę:

Zarząd Spółki dominującej będzie rekomendował Walnemu Zgromadzeniu i Radzie Nadzorczej wypłatę dywidendy z osiągniętego zysku w 2024 roku w kwocie 3 096 tys. PLN, a pozostałą część przeznaczyć na kapitał zapasowy Spółki.

Podsumowując, wyniki 2024 roku okazały się dla PJP MAKRUM gorsze od poprzedniego roku, na co przede wszystkim wpłynął spadek rentowności kontraktów w segmencie Budownictwo oraz trudna sytuacja gospodarcza w Niemczech, istotnym kliencie segmentu Przeładunki.

Szczegółowo przedstawione wyniki będą bazą do analizy perspektyw spółki na 2025 rok.

PJP MAKRUM – perspektywy

Na początek rozliczenie ubiegłorocznych oczekiwań:

Na 2024 rok oczekuję, że PJP Makrum poprawi przychody w obydwu segmentach oraz utrzyma rentowność z 2023 roku. Jednocześnie dalej będą rosnąć koszty prowadzenia działalności, ale zostaną one pokryte przez marżę zysku brutto i w rezultacie grupa poprawi wynik netto rok do roku.

Kluczowe do pozytywnego zaskoczenia wynikowego mogłaby się okazać mocna poprawa przychodów w Budownictwie, co dzięki efektowi dźwigni kosztów stałych mocno mogłoby poprawić wynik segmentu i w rezultacie wynik całej firmy.

Niestety moje oczekiwania się nie sprawdziły, rok 2024 dla wielu spółek okazał się bardziej wymagający niż początkowe oczekiwania. O ile w segmencie Budownictwo nastąpił wzrost przychodów, to został on zanegowany niższą marżą. Z kolei w Przemyśle przychody i marża znalazły się na porównywalnym rok do roku poziomie, co nie wystarczyło do poprawy wyniku operacyjnego segmentu. W efekcie zysk netto grupy spadł z 17,7 mln zł w 2023 roku do 10,5 mln zł.

Przechodząc do oczekiwań na 2025 rok, zacznę od tradycyjnego już sformułowania, że na wyniki PJP Makrum wpływ będą miały a) przychody, b) marża brutto na sprzedaży (marża na kontraktach), c) koszty sprzedaży i zarządu, d) pozostałe koszty/przychody oraz zdarzenia nieprzewidywalne/jednorazowe. Analizując poszczególne obszary będę odnosił się do wyników 2024 roku.

W zakresie przychodów w segmencie Przemysł do wzrostu przychodów kluczowa będzie sytuacja gospodarcza w Niemczech. Z jednej strony sytuacja u naszych zachodnich sąsiadów wydaje się stabilizować, a PMI w marcu 2025 r. wzrósł odnotowując 25-miesięczne maksimum (link), z drugiej strony nadal jednak znajduje się „pod kreską”, a także są obawy, że jego wzrost mógł być tymczasowy i wynikać z pośpiechem w zamówieniach związanej z nadchodzącymi cłami ze strony USA. Zatem popyt w 2025 roku pozostaje niewiadomą.

Na 2025 roku cele PJP związane są także z dynamicznym uruchomieniem działań operacyjnych w nowym dla Grupy segmencie stolarki i ślusarki otworowej – być może ten obszar przyczyni się do poprawy przychodów w segmencie Przemysł.

W 2024 roku w linii produktowej Maszyn Makrum grupa dostarczyła maszynę dla JSW o wartości 10 mln zł, dostarczenie drugiej planowane jest na 2025 rok, a także dodatkowe prace dla tego klienta – co powinno pozytywnie wpływać na przychody tego obszaru.

Grupa cały czas rozwija parkingi MODULO, a także obszar wózków widłowych.

Podsumowując, jeżeli chodzi o przychody Przemysłu w 2025 roku na chwilę obecną nie widać przełomu, natomiast spółka nie sygnalizuje dalszego pogorszenia koniunktury.

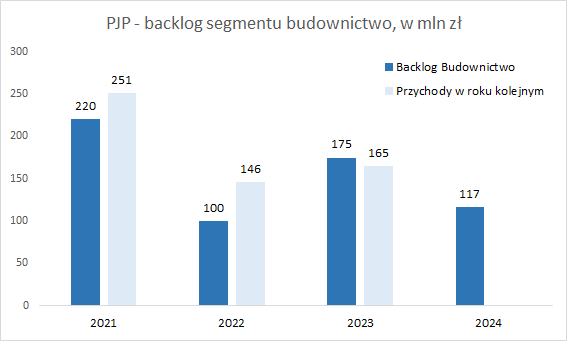

W filmie omawiającym wyniki grupy (link) prezes do backlogu dodaje kwotę aneksów na istniejących budowach, co powinno dać kwotę 142 mln zł łącznego backlogu. Dodatkowo wg prezesa na dziś spółka ma zabezpieczone kontrakty o wartości 160-170 mln zł, z tego zdecydowana większość będzie do realizacji w 2025 roku.

Zatem według stanu na moment analizy o ile wzrost przychodów w Przemyśle jest możliwy, to w Budownictwie wydaje się bardzo ambitnym zadaniem, natomiast cieszy informacja o ożywieniu w branży.

Przechodząc do marż, od kilku lat marże w segmencie Przemysł zachowują się stabilnie i takie mam oczekiwania wobec 2025 roku. Natomiast 2025 rok przyniósł spadek marży w Budownictwie do 10% i podobne założenia przyjąłbym na 2025 rok.

W zakresie kosztów sprzedaży i ogólnego zarządu w segmencie Przemysł one rosną wraz z przejmowaniem kolejnych biznesów (i zapewne również inflacyjnie), a w segmencie Budownictwa wydają się w miarę stałe.

Podsumowując, na chwilę obecną wygląda, że grupę czeka trudna walka o wzrost przychodów, co nie skłania do optymizmu w zakresie poprawy rentowności na realizowanych umowach. Należy się też liczyć z dalszym, przynajmniej „inflacyjnym” wzrostem kosztów. Warto również pamiętać, że 36% sprzedaży grupy kierowana jest na rynki zagraniczne, co oznacza, że mocny złoty (szczególnie wobec EURO) nie będzie wspierał generowanych marż.

Game changerem dla spółki mogłoby być mocne ożywienie w gospodarce niemieckiej lub pozyskanie kilku dużych kontraktów w segmencie Budownictwo.

PJP MAKRUM – aktywa niepracujące grupy

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”. Ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana przy wyższej stopie zwrotu niż oprocentowanie udzielanych pożyczek lub przekazana akcjonariuszom w formie dywidendy do samodzielnego zainwestowania (co częściowo będzie miało miejsce w 2025 roku).

Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum, chociażby dlatego, że zainwestowanie środków przy wyższej oczekiwanej stopie zwrotu oznacza poprawę wyników grupy. Oczywiście spółka posiada również zadłużenie finansowe, zmniejszenie którego mogłoby być również jedną z opcji działania, choć niekoniecznie optymalną.

Aktywa, które określam jako niepracujące plus gotówka w zestawieniu z zadłużeniem finansowym PJP Makrum:

PJP MAKRUM – podsumowanie

Wchodząc w 2024 rok spodziewaliśmy się ożywienia w budownictwie (m.in. KPO), do którego ostatecznie nie doszło, kontraktów na rynku było nie wiele, a ostra o nie konkurencja powodowała spadek marż. Również w Niemczech, dużym rynku eksportowym dla PJP, gospodarka znajdowała się w stagnacji. W rezultacie ubiegły rok okazał się drugim z rzędu, gdy grupa PJP MAKRUM pogorszyła swoje wyniki finansowe.

W 2025 roku grupa sygnalizuje stabilizację w Niemczech i ożywienie w budownictwie w Polsce, do tego planuje rozwijać nowy segment działalności. Czy to wystarczy do wzrostu przychodów i w efekcie do poprawy zysku netto, trudno na chwilę obecną wyrokować – zarząd grupy zasygnalizował, że swoje oczekiwania odnośnie 2025 roku przedstawi w maju po wynikach Q1 2025 roku.

Obecna kapitalizacja spółki to 94,5 mln zł, C/Z po wynikach 2024 roku wynosi 9,1.

Powyższa analiza jest wyrazem wiedzy i poglądów autora nie stanowi rekomendacji inwestycyjnej.