BEST – wyniki 2024 roku, analiza spółki, połączenie z Kredyt Inkaso

Spółka BEST została utworzona w 1994 roku. Jej początek, to działalność w systemie sprzedaży ratalnej i dystrybucji produktów kredytowych. W latach 1998-2001 BEST był częścią grupy BRE Banku. W latach 2002-2003 firma została wykupiona przez obecnych właścicieli, zakończyła działalność w zakresie pośrednictwa finansowego, a skoncentrowała się na windykacji i zarządzaniu wierzytelnościami, wtedy też nabyła pierwsze portfele wierzytelności.

BEST jest jednym z największych podmiotów działających w branży windykacyjnej w Polsce. Przedmiotem działalności jest nabywanie na własny rachunek portfeli wierzytelności i odzysk tych wierzytelności. Grupa specjalizuje się przede wszystkim w dochodzeniu wierzytelności bankowych. Strategia działania zakłada w pierwszej kolejności windykację polubowną, jeżeli zawodzi, stosowana jest windykacja prawna.

W 2015 roku BEST zakupiła pakiet 32,99 % akcji grupy Kredyt Inkaso (spółka z tej samej branży) za kwotę 171,2 mln zł, z zamiarem połączenia spółek i wejścia dzięki fuzji na rynki zagraniczne. Próba fuzji zakończyła się niepowodzeniem i zakupem pakietu kontrolnego akcji Kredyt Inkaso przez fundusze Waterland. Do połączenia w efekcie nie doszło, natomiast doszło do wieloletnich sporów korporacyjnych.

W konsekwencji od 2017 roku grupa samodzielnie rozwijała swoje struktury na rynku we Włoszech.

Finalnie pod koniec 2024 roku zostało uzgodnione połączenie BEST (spółka przejmująca) i Kredyt Inkaso i od 1 kwietnia 2025 roku BEST wchłonął Kredyt Inkaso (poprzez połączenie spółek) i działa jako dużo większy podmiot, z operacjami w Polsce, we Włoszech, a także w Rumunii i Bułgarii. Samo połączenie zostało rozliczone następująco:

Od 2016 roku spółka pracuje na własnym, autorskim systemie wspierającym procesy windykacyjne – SIGMA.

Spółka notowana jest na Giełdzie Papierów Wartościowych już ponad 25 lat – od 1997 roku i była pierwszą spółką (spoza banków) na giełdzie z branży finansowej.

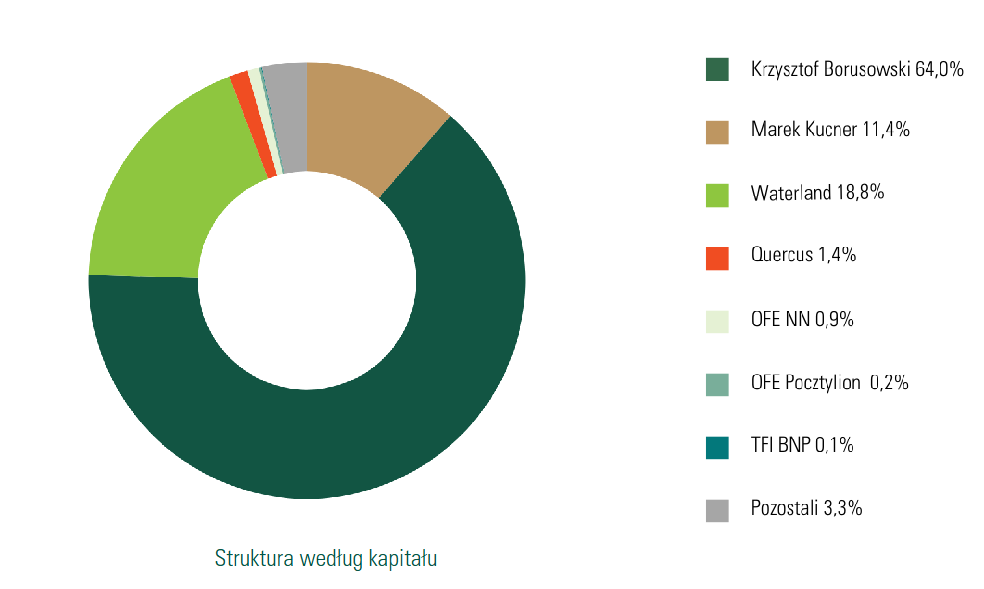

Po połączeniu z Kredyt Inkaso akcjonariat nowego BEST wygląda następująco:

Łączna liczba akcji wynosi obecnie 28.481 tys. sztuk, co przy kursie pojedynczej akcji na poziomie 27 zł daje kapitalizację 769 mln zł.

Poniżej przedstawiam wyniki grupy BEST za 2024 rok, perspektywy „starego” BEST, a także szanse dla nowej większej grupy.

BEST – wyniki 2024 roku

Wyniki finansowe spółek windykacyjnych zależą od poziomu wpłat od dłużników (czy rosną i czy są lepsze od założeń księgowych), od nakładów na nowe portfele (a także efektywności w zakupie – kupnie portfeli na dobrych przewidywanych zwrotach), a także od doskonałości operacyjnej, czyli efektywności w działaniu (koszty windykacji powinny rosnąć wolniej od wpłat/przychodów).

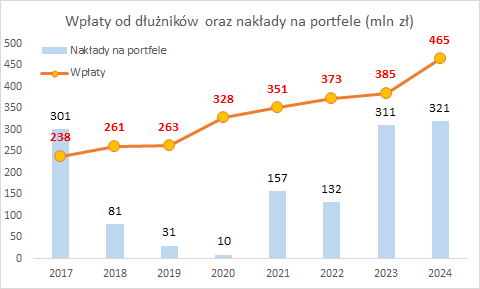

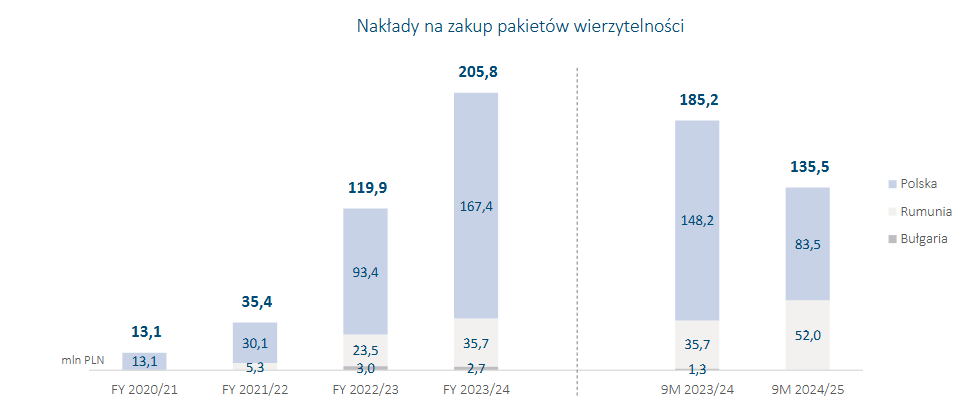

Poniższy wykres prezentuje poziom wpłat od dłużników, a także wydatki na zakup wierzytelności:

Lata 2018-2020 to okres po upadku Getback. Bankructwo tego windykatora naraziło na straty na obligacjach korporacyjnych wielu inwestorów indywidualnych i zniechęciło ich do dalszych inwestycji w papiery dłużne firm z branży. Boleśnie odczuła to spółka BEST, która musiała spłacać zapadające emisje obligacji, ale nie miała wystarczającej płynności na nowe inwestycje. Kolejne lata przyniosły poprawę koniunktury na rynku i BEST mógł powrócić do emisji obligacji (pomogło również finansowanie bankowe) i agresywniej kupować nowe pakiety wierzytelności.

Szczególnie mocny zakupowo okazał się rok 2023, co automatycznie wpłynęło na mocny wzrost wpłat od dłużników w kolejnym roku. Wysokie wydatki na portfele wierzytelności w 2024 roku przy jednocześnie dobrej ich jakości (BEST zapłacił 22% wartości nominalnej za portfele nabyte w 2024 roku wobec 15% wartości nominalnej za portfele z 2023 roku) powinny przekładać się na dalsze wzrosty wpłat od dłużników.

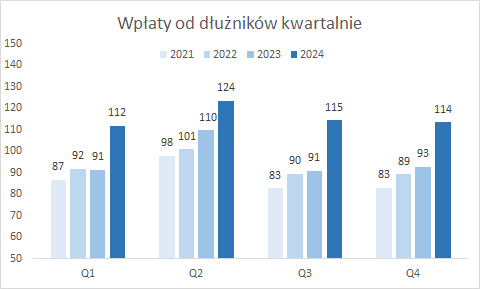

Za 2024 rok dynamika wpłat od dłużników przekroczyła 20% r/r, a w Q3 i Q4 2024 r. było to odpowiednio 26% i 22%.

Przyspieszenie dynamiki wpłat, a także wyższe ceny (w %) zakupu portfeli sugerują, że kolejne kwartały nadal mogą wykazywać się dobrymi dynamikami wzrostu wpłat od osób zadłużonych.

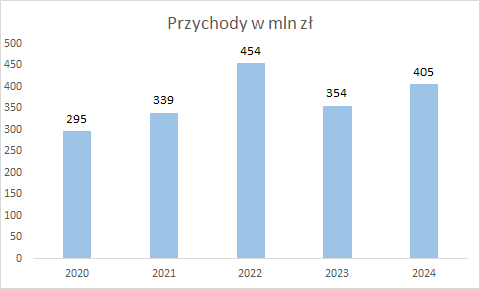

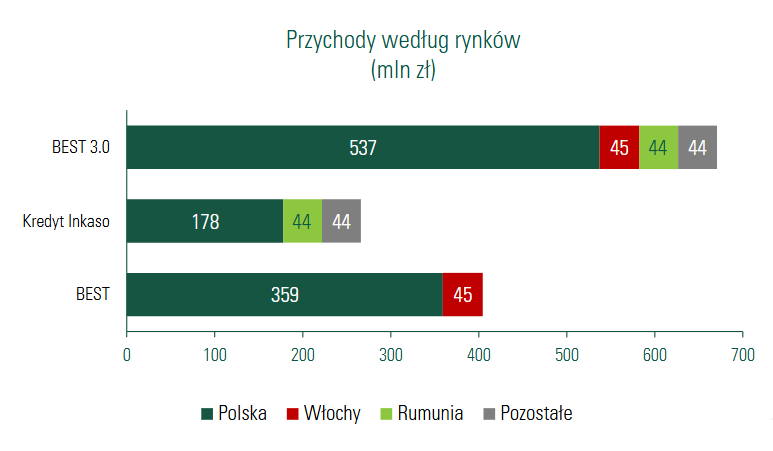

Wzrost wpłat przekłada się na wzrosty przychodów ze sprzedaży w 2024 roku vs rok 2023 (o 14%):

Wyjątkowo wysokie przychody 2022 roku były efektem odwrócenia ostrożnej polityki wynikającej z pandemii covid-19 i dużych pozytywnych przeszacowań pakietów wierzytelności.

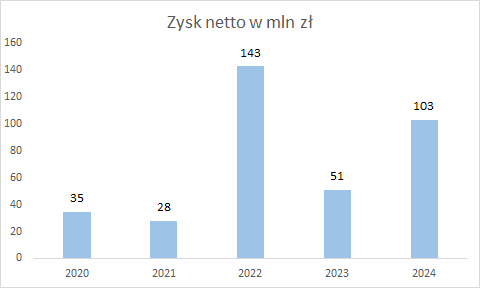

Wzrost przychodów przekłada się na wzrost zysków (z podobnym zastrzeżeniem dotyczącym 2022 roku):

W tym miejscu warto dodać, że pomimo posiadania (na dzień 31.12.2024 roku) 33% akcji Kredyt Inkaso BEST nie konsoliduje wyników tej spółki (co jest zrozumiałe), ale też wyniki Kredyt Inkaso nie mają żadnego przełożenia na wynik netto BEST – wykazywane są w „Pozostałych całkowitych dochodach netto” jako zmiana wyceny inwestycji kapitałowych i mają wpływ jedynie na poziom kapitałów BEST:

Zatem dla BEST trwa obecnie ciekawy okres, wysokie inwestycje w nowe pakiety wierzytelności przekładają się na wzrosty wpłat od dłużników, a to z kolei wpływa na poprawę wyników. Wydaje się, że ten pozytywny trend może i powinien trwać dalej. Z listu prezesa spółki:

Wzrost przychodów operacyjnych w całej grupie w 2024 roku wyniósł blisko 15%, zaś na samym rynku włoskim udało się nam go podwoić po raz pierwszy w historii. Gotówkowa EBITDA Grupy wzrosła w 2024 r. o 13%, do blisko 250 mln zł. Z kolei zysk netto BEST podwoił się, do ponad 103 mln zł. Kolejny rekord w roku 2024 Grupa BEST ustanowiła pod względem skali zakupów. Na zakup portfeli wierzytelności przeznaczyliśmy 321 mln zł – najwięcej od 10 lat. Nabywając wierzytelności o wartości nominalnej 1,4 mld zł, zwiększyliśmy wartość naszego portfela wierzytelności do 1,590 mld, czyli o ponad 18 proc. r/r

[…]

Z kolei rozpoczęte jeszcze w 2023 roku inwestycje w rozwój procesów i technologii, w roku 2024 nabrały tempa w ramach transformacji cyfrowej wdrażanej w całej Grupie. Działania te zaczynają już procentować zwiększeniem efektywności operacyjnej, co jest dla nas szczególnie istotne wobec planów, z którymi wkroczyliśmy w rok 2025.

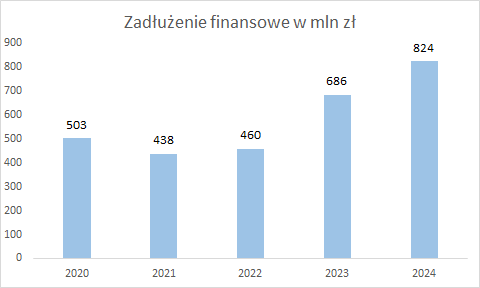

Zakupy nowych portfeli realizowane są z zysków grupy, ale także za sprawą powiększania zadłużenia:

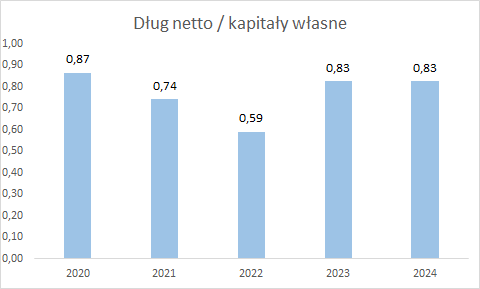

Ale warto mieć na uwadze, że dług pozostaje na stabilnych i bezpiecznych poziomach w relacji do kapitałów własnych:

Aktualna kapitalizacja BEST (już po połączeniu z Kredyt Inkaso) sięga 800 mln zł. Przy zysku netto samego BEST za 2024 rok wynoszącego 103 mln zł otrzymujemy C/Z na poziomie 7,7, co dla mającej ambicje rozwojowe grupy nie wydaje się wygórowanym poziomem. A nowa grupa powinna skorzystać na połączeniu z Kredyt Inkaso, której wprawdzie wynik za ostatnie 12 miesiące wynosi 0 zł, ale w poprzednich latach obrotowych grupa potrafiła zarabiać 20-45 mln zł netto.

Kredyt Inkaso – informacje o grupie, wyniki

Grupa powstała w 2001 r., pierwszy pakiet wierzytelności nabywając od PTC S.A. (ERA). Początki to właśnie koncentracja na wierzytelnościach telekomunikacyjnych. Z biegiem czasu grupa zaczęła nabywać wierzytelności z sektora bankowego i innych. W 2007 roku grupa zadebiutowała na GPW w Warszawie. W 2013 roku grupa rozpoczęła działalność w Rumunii, Bułgarii i rosji. Do 2015 roku grupa kontrolowana była przez fundusze (Agio RB FIZ kontrolowany przez Roberta Buchajskiego), następnie pakiet 33% przejął BEST w celu połączenia z Kredyt Inkaso, ale w kontrze większościowy pakiet akcji Kredyt Inkaso nabyły fundusze Waterland i to one przejęły kontrolę nad spółką.

Dopiero po 10 latach, 1 kwietnia 2025 roku, grupa stała się częścią BEST (poprzez połączenie).

Głównym rynkiem dla grupy jest Polska, 75% wartości bilansowej portfeli wierzytelności dotyczy naszego kraju. 20% wartości portfeli dotyczy Rumunii, a 5% Bułgarii. 47% wartości portfeli wierzytelności dotyczy detalicznych portfeli bankowych, a kolejne 43% to wierzytelności telekomunikacyjne.

Za 9 miesięcy roku finansowego 2024/2025 (kończy się 31 marca 2025) grupa zanotowała przychody o 5% wyższe rok do roku, wynoszące 259,9 mln zł wobec 247,5 mln zł rok wcześniej. EBITDA gotówkowa spadła o 3% wynosząc 131,4 mln zł wobec 135,4 mln zł rok wcześniej. Grupa w 9 miesięcy roku obrotowego 2024/2025 zanotowała 4,4 mln zł straty netto, natomiast rok wcześniej było to 29,5 mln zł zysku netto.

Spadek zysków związany jest ze wzrostem kosztów przy niewielkim wzroście przychodów. Na uwadze należy mieć, że w kosztach znalazły się też te związane z przeglądem opcji strategicznych grupy:

- 2,5 mln zł z tyt. zobowiązania wobec doradcy transakcyjnego w związku z połączeniem Spółki z BEST S.A,

- 1,4 mln zł w wyniku ujęcia kosztu związanego z obowiązkiem Spółki do zwrotu kosztów poniesionych przez inwestorów w ramach przeglądu opcji strategicznych,

- 5,3 mln zł w wyniku ujęcia rezerw na bonusy retencyjne związane z procesem przeglądu opcji strategicznych i połączeniem z BEST.

Warto też mieć na uwadze podobnie jak w BEST powrót do większych zakupów wierzytelności przez Kredyt Inkaso w ostatnich 2-3 latach:

Co może potencjalnie przełożyć się na wzrost wpłat od dłużników w kolejnych latach.

BEST + Kredyt Inkaso

Za 2024 rok wynik BEST to 103 mln zł zysku, za ten sam okres wynik Kredyt Inkaso to 0 (zero) złotych. Według stanu na koniec 2024 roku spłaty wierzytelności BEST stanowiły 1,35x wpłat Kredyt Inkaso, Cash EBITDA była wyższa o 1,52x (albo inaczej Cash EBITDA Kredyt Inkaso wyniosła 65% Cash EBITDA BEST), a ERC (oczekiwane wpłaty z portfeli) były 2,2x wyższe. W 2024 roku BEST zainwestowało 2x więcej od Kredyt Inkaso w nowe portfele wierzytelności.

Obecnie przed BEST i Kredyt Inkaso proces połączenia, który zapewne wiązał się będzie z dodatkowym kosztami, ale po jego zakończeniu powinien uwolnić oszczędności kosztowe, a także synergie przychodowe.

Podsumowując, w 2024 roku grupa BEST osiągnęła 103 mln zł zysku netto. Obecna kapitalizacja spółki (już po emisji akcji „połączeniowych”) wynosi 800 mln zł, co daje C/Z na niewymagającym, zważywszy na rozwój grupy, poziomie 7,7.

1 kwietnia BEST formalnie połączył się z grupą Kredyt Inkaso skokowo zwiększając portfel wierzytelności czy też oczekiwane wpłaty od dłużników. Obecnie trwa proces operacyjnego połączenia, którego zakończenie ma nastąpić do 31.12.2025 roku. W jego efekcie powinny wystąpić optymalizacje kosztowe, ale również i operacyjne, co powinno przełożyć się na dalszą poprawę wyników nowej grupy BEST.