ATREM – wyniki 2024 roku oraz perspektywy

Pod koniec marca spółka Atrem opublikowała wyniki za rok 2024. Poniżej krótkie ich omówienie, w ujęciu rocznym, a następnie spojrzenie na perspektywy spółki na 2025 rok i lata kolejne.

Zapraszam do lektury wpisu.

ATREM – przychody, rentowność i zyski

W analizie skupiam się przede wszystkim na analizie wyników rocznych, choć odniosę się również do 4 kwartału ubiegłego roku.

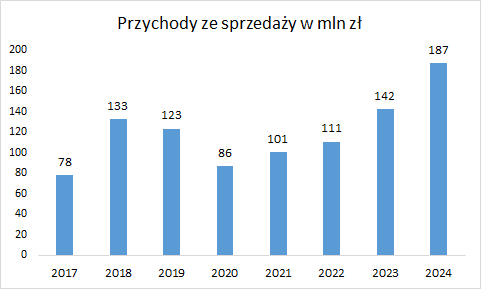

Od momentu przejęcia kontroli nad spółką przez GK Immobile i dokonaniu restrukturyzacji przychody Atrem systematycznie rosną:

Głównymi odbiorcami spółki w 2024 roku były: ORLEN (przychody 55,6 mln zł, 29,7% całości), Wody Polskie (23,9 mln zł, 12,8%) oraz Skarb Państwa – Wojskowy Zarząd Infrastruktury (23,7 mln zł, 12,6%). Łącznie zatem 55% sprzedaży dotyczyło 3 odbiorców.

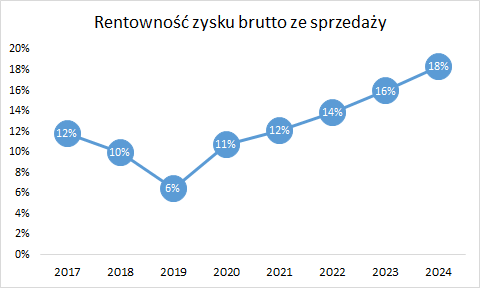

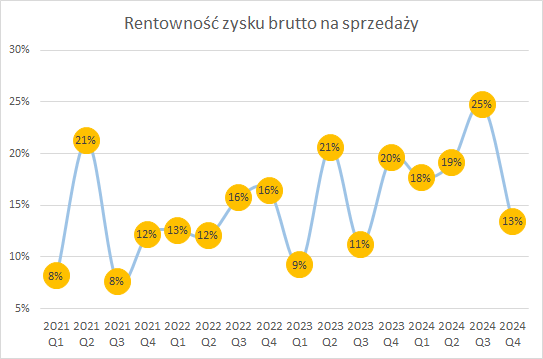

Rośnie również marża na realizowanych kontraktach:

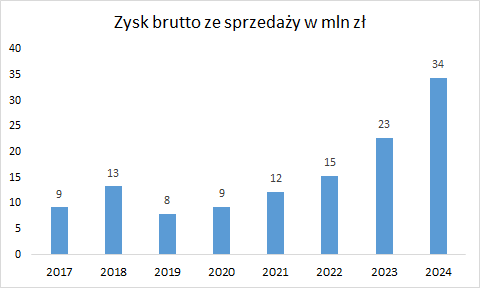

Co przekłada się na rosnącą marżę brutto w złotych:

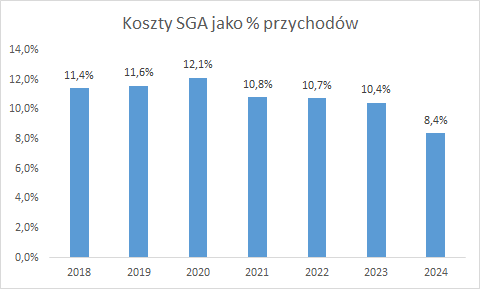

Spółka zachowuje dyscyplinę kosztową, co rozwadnia koszty stałe prowadzonej działalności:

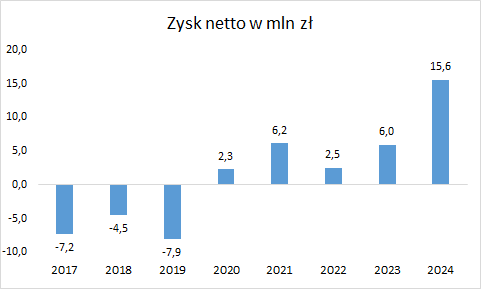

Rosnące przychody, wysokie marże oraz koszty pod kontrolą to udany przepis na mocny wzrost zysku netto:

Zarząd spółki rekomenduje przeznaczenie całego zysku na dywidendę dla akcjonariuszy.

Podsumowując, 2024 rok to świetny okres dla ATREM, spółka zanotowała mocny wzrost przychodów i zysków, którym w 100% podzieli się z akcjonariuszami poprzez wypłatę dywidendy. Spójrzmy na to, czego można oczekiwać po wynikach 2025 roku?

Atrem – perspektywy

Najpierw rozliczenie się z podsumowaniem wyników za 2023 rok:

Podsumowując, na 2024 rok z dużym prawdopodobieństwem (w zasadzie chyba tylko wstrzymanie inwestycji przez ORLEN mogłoby tu zamieszać) można zakładać mocny wzrost przychodów Atrem, co przy zachowaniu solidnej rentowności kontraktów i przy rozwadnianiu kosztów zarządu i sprzedaży powinno pozwolić spółce na istotną poprawę wyników. Zagrożeniem dla tej perspektywy mogą być perturbacje na kontrakcie ORLEN bądź przegrane sprawy sądowe – ale na dziś brak mocnych argumentów za takimi zdarzeniami. Tym niemniej każdy inwestor Atrem powinien z uwagą śledzić informacje z ORLEN odnośnie kontraktu, w którym uczestniczy Atrem.

Ryzyko kontraktu z ORLEN często się w 2024 roku pojawiało, ale ostatecznie nie miało większego wpływu na 2024 rok i można powiedzieć, że scenariusz istotnej poprawy wyników się zrealizował.

Wracając do perspektyw, podobnie jak rok temu napiszę, że wyniki spółki zależą od: a) wartości przychodów, b) realizowanej marży na kontraktach, c) kosztów działalności. Do tego oczywiście mogą dojść oczekiwane lub nie zdarzenia jednorazowe (odpisy, sprawy sądowe, zmiany kursów walutowych itp.).

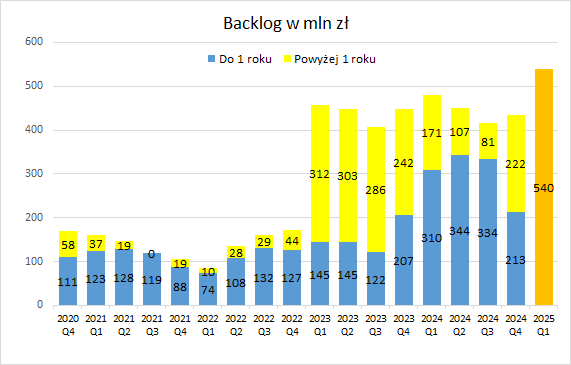

Tradycyjnie zaczniemy od przychodów, które można szacować na podstawie podawanego przez spółkę backlogu:

Na koniec 2024 roku widać mocne przesunięcie: spora część planowanych przychodów do 1 roku przeszła na te długoterminowe. Najprawdopodobniej wynika to ze zmiany harmonogramu dla kontraktu realizowanego dla ORLEN.

Na 2025 rok wg stanu na 31.12.2024 r. ATREM oczekiwał 213 mln zł rocznych przychodów. W Q1 2025 spółka podpisała kontrakty na 125 mln zł netto z terminem realizacji 2026/2027 rok, ale można zakładać, że kilkadziesiąt mln zł te kontrakty dołożą do przychodów bieżącego roku.

W 2025 roku według umowy kończyć się będą kontrakty z Metro Warszawskie (wartość netto wg umowy 8,5 mln zł), ENEA Operator (Leszno Zachód, 39 mln zł), Wojskowy Zarząd Infrastruktury w Poznaniu (36 mln zł, koniec w lutym 2025) oraz z inwestorem w farmy PV (18,5 mln zł). W 2026 r. kończą się umowy z ENEA Operator o łącznej wartości 133 mln zł. Zatem to ENEA Operator i zapewne ORLEN powinny być głównymi klientami ATREM w 2025 roku.

Biorąc pod uwagę backlog i nowe umowy bieżący rok powinien przynieść kolejną istotną poprawę przychodów spółki. Otoczenie rynkowe, czyli konieczność wielkich inwestycji w polskiej energetyce (ale również w sektorze gazowym, militarnym), powinno dalej sprzyjać spółce, która nie tylko backlog na 2025 rok ma już wypełniony, ale również w sporej mierze i na rok kolejny, a część kontraktów (70 mln zł) kończy się w 2027 roku.

Omawiając wyżej rentowność kontraktów wskazywałem na rosnącą marżę zysku brutto ze sprzedaży (rentowność kontraktów) ATREM, która w 2024 roku sięgnęła 18%. Wysoka rentowność to efekt zarówno dobrej kalkulacji projektów i ofertacji, ale również sprzyjającego otoczenia – oferty kontraktowe powstawały w warunkach wysokiej inflacji i zawierały w sobie oczekiwania dalszych jej wzrostów, podczas gdy w 2025 roku nastąpiła stabilizacja cen materiałów, a czasami i ich spadek. Pewnym ostrzeżeniem może być również spadek marży w Q4 2024 roku:

Marża zysku brutto ze sprzedaży w Q4 2024 roku wyniosła 13%, a w okresie tym ponad połowa przychodów dotyczyła kontraktu z ORLEN. Może to oznaczać, że kontrakt z tym odbiorcą jest mniej rentowny, ale może być tak, że w pierwszej fazie ATREM głównie fakturował dostawy materiałów/ produktów, które z zasady są mniej rentowne. Dopiero kolejne kwartały pokażą czy Q4 pod kątem marży był odchyleniem od standardu czy „nową normalnością”.

W 2024 roku przychody ze sprzedaży wzrosły o 32%, podczas gdy koszty sprzedaży i zarządu zanotowały wzrost o 6% i podobnej tendencji spodziewam się w roku 2025.

ATREM – aktywa nieoperacyjne

Spółka działa w ramach Grupy Kapitałowej Immobile, która w ostatnich latach miała problem z nierentownym segmentem modowym. Straty tego segmentu pociągały za sobą konieczność pozyskania środków obrotowych i wolne środki generowane przez Atrem w 2024 roku w dużej części były kierowane na udzielanie pożyczek spółce matce.

Na 31.12.2024 r. łączna wartość pożyczek wewnątrzgrupowych wynosiła 60,5 mln zł (25 mln zł rok wcześniej). Dodatkowo w 2024 grupa wystawiła poręczenie w łącznej kwocie 70 mln zł, które dotyczy maksymalnego zadłużenia w ramach umowy linii wielocelowej podpisanej przez Spółkę Dominującą wraz z PJP MAKRUM S.A., Projprzem Budownictwo Sp. z o.o., Promstahl Sp. z o.o. z Bank Pekao S.A.

Zaangażowanie ATREM w finansowanie podmiotów grupy (pośrednio i bezpośrednia) przybrało zatem istotne wartości.

ATREM – podsumowanie

2024 rok okazał się znakomity dla ATREM, spółka zanotowała rekordowe przychody, marże i zyski. 2025 rok powinien być kolejnym rokiem wzrostu przychodów, a jeżeli uda się utrzymać marże i koszty na dobrych poziomach, to również i zysków. Również i 2026 rok wydaje się już całkiem nieźle wypełniony kontraktami, a branża energetyczna dopiero wchodzi w bum inwestycyjny.

Ryzykiem dla pozytywnego scenariusza może być mocny wzrost kosztów wykonawstwa inwestycji, a także brak lub utrudniony dostęp do podwykonawców. ATREM w coraz większym stopniu finansuje grupę kapitałową (pożyczki dla GK Immobile, poręczenia dla PJP Makrum), ewentualne problemy płynnościowe grupy mogłyby negatywnie wpłynąć na płynność, ale także i wyniki spółki. Szukając czynników ryzyka należy również śledzić rozwój spraw sądowych, w których ATREM jest stroną pozwaną.

Dla przypomnienia, ATREM zadeklarował wypłatę całego zysku w formie dywidendy (15,6 mln zł). Obecna kapitalizacja spółki wynosi 230 mln zł, a wskaźnik C/Z=15.

Chcącym pogłębiać swoją wiedzę o spółce polecam również analizę ATREM Przemka Staniszewskiego opublikowaną w serwisie StockWatch (link).