Asseco SEE – wyniki Q4 i całego 2022 roku

Grupę Asseco South Eastern Europe (ASEE) przybliżaliśmy na Portalu Analiz kilkukrotnie (link). Czas na aktualizację wyników po 4 kwartałach 2022 roku, a także przedstawienie przewidywań spółki na pierwszy kwartał i cały 2023 rok.

Powyższy wpis nie jest szczegółową analizą spółki – a zwróceniem uwagi na trwającą jej doskonałą passę wynikową i zachętą do przeprowadzenia samodzielnej analizy.

Asseco South Eastern Europe – podstawowe informacje

Grupa ASEE działa przede wszystkim na rynkach Europy Południowo – Wschodniej, ale już nie tylko. Swoją działalność dzieli na 3 obszary:

- Rozwiązania w sektorze bankowym,

- Rozwiązania w obszarze płatności,

- Rozwiązania dedykowane.

W ramach tych obszarów grupa prowadzi działalność w zakresie sprzedaży produktów własnych, oprogramowania obcego, prowadzenia wdrożeń. Dostarcza rozwiązania IT, rozwiązania z obszaru

uwierzytelniania, systemy do rozliczania płatności internetowych, usługi procesowania transakcji, a także prowadzi sprzedaż, outsourcing i obsługę bankomatów i terminali płatniczych. I wiele innych, o których można przeczytać w Sprawozdaniu Zarządu za 2022 rok (link).

Grupa działa w ponad 20 krajach, przede wszystkim w Europie Południowej i Europie Wschodniej, ale już nie tylko.

ASEE – wyniki Q4 oraz całego roku 2022

Grupa Asseco South Eastern Europe przyzwyczaiła inwestorów do systematycznych, dwucyfrowych wzrostów. Nie inaczej było w 4 kwartale ubiegłego roku.

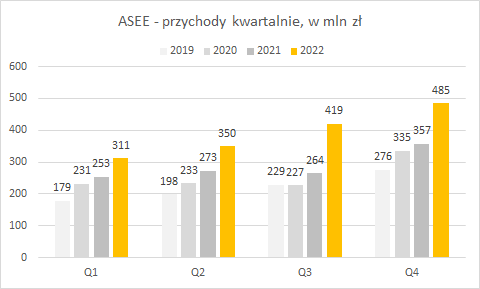

Przychody zanotowały ponad 35% wzrost w stosunku do Q4 2021 roku.

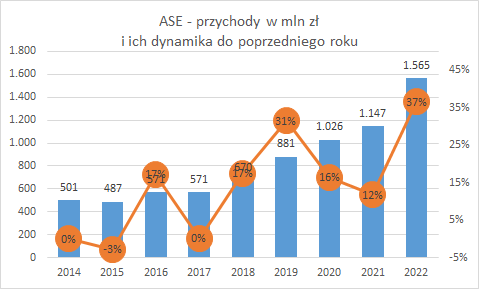

W skali roku wzrost przychodów również okazał się solidny:

W przypadku przychodów warto mieć na uwadze, że nie zawsze najlepiej oddają one rozwój spółki – liczy się ich marżowość. Gdy ASEE dostarcza np. sprzęt (bankomaty) to notuje wysokie przychody, ale na niższej marży. Stąd istotne jest spojrzenie na zysk operacyjny. I jak widać, w Q4 jego wzrost był już mniej imponujący (ale zgodny z trendem), wyniósł blisko 13%:

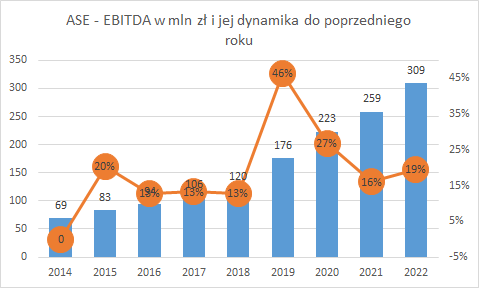

W skali roku EBITDA (zysk operacyjny + amortyzacja) odnotowała solidny, 19% wzrost:

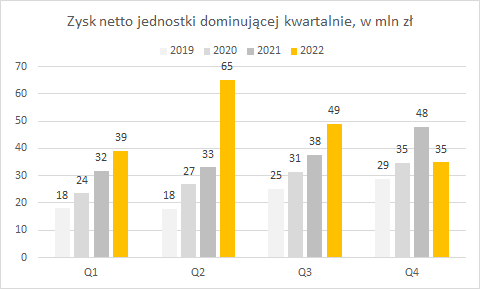

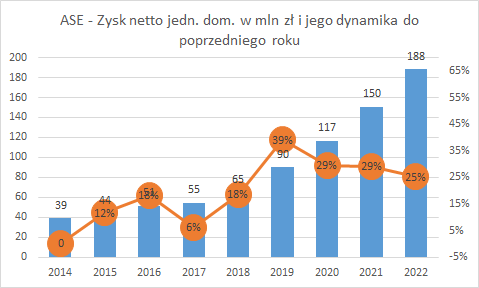

W 2022 roku mieliśmy do czynienia z kilkoma nietypowymi zdarzeniami (hiperinflacja w Turcji, dynamiczne zmiany kursów walutowych), stąd skonsolidowany zysk netto przypadający na akcjonariuszy jednostki dominującej cechował się wyższą zmiennością w poszczególnych kwartałach:

Natomiast w skali roku progres został podtrzymany, wzrost zysku netto wyniósł +25%:

Rentowność w 2022 roku nieco się pogorszyła w porównaniu z rokiem wcześniejszym, ale jak wspomniałem wpływ na to ma struktura sprzedaży (produkty wysokomarżowe vs dostawy sprzętu), a poza tym trudno narzekać na rentowność zysku netto na poziomie 12%.

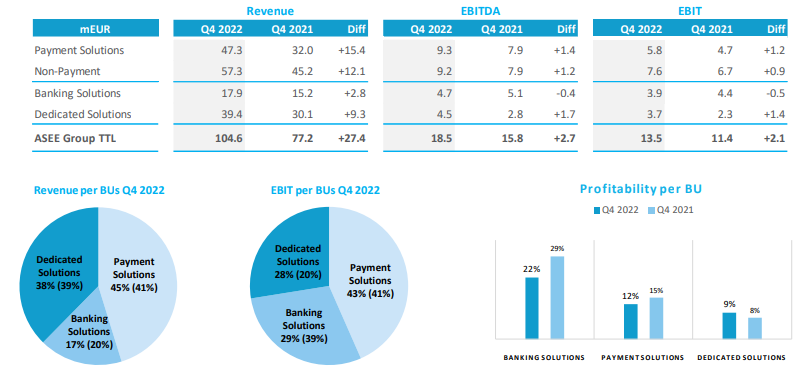

Ładne wykresy wyników to składowa pracy wielu zespołów w wielu krajach, wprowadzania nowych produktów czy wreszcie akwizycji. Co cieszy, to fakt, że rozwijają się wszystkie linie biznesowe. Zarówno w okresie Q4 2022 roku:

Jak i całego roku 2022:

Każda z linii biznesowych ma istotny wkład w wyniki grupy.

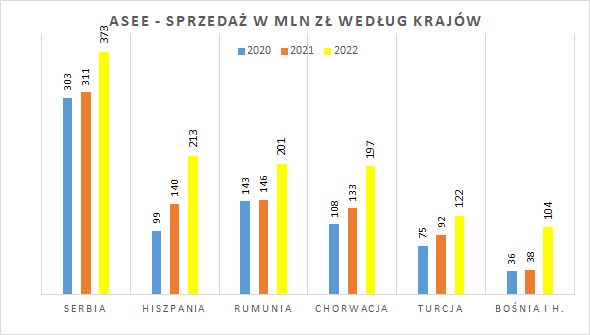

Dodatkowo grupa rozwija się w większości krajów, w których działa, a na pewno w tych głównych:

Podsumowując, Q4 i cały 2022 rok okazały się kolejnym okresem poprawy wyników.

ASEE – rozwój i perspektywy

Spółka rozwija się w sposób organiczny (np. rozwój współpracy z klientami), rozwój geograficzny (wchodzenie na nowe rynki), a także poprzez przejęcia (dzięki temu wchodzi na nowe rynki, ale również pozyskuje nowe produkty).

Celem strategicznym ASEE, w tym Payten, pozostaje osiągnięcie pozycji jednego z trzech największych i najbardziej rozpoznawalnych graczy na każdym z rynków, na których grupa prowadzi swoje operacje.

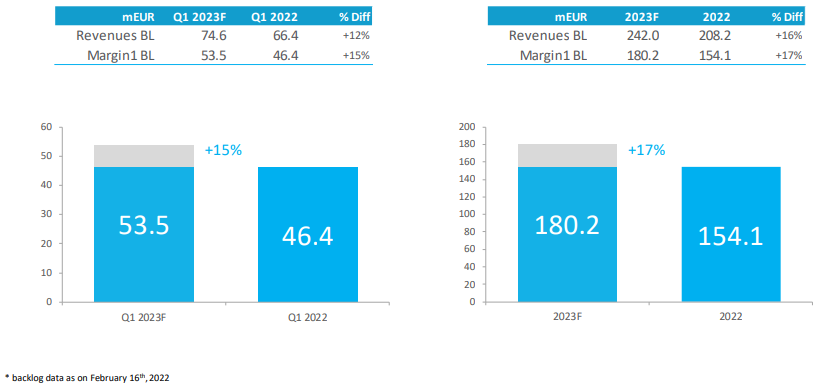

Grupa ASEE po każdych wynikach finansowych publikuje prezentację omawiające dokonania, a także przewidywania na kolejny kwartał. Prezentacje można znaleźć tutaj, a poniżej slajd pokazujący backlog grupy jako całości na Q1 2023 i cały 2023 rok:

Według stanu na 16 lutego 2023 r. grupa w porównaniu do tego samego dnia rok wcześniej miała podpisane umowy zapewniające marżę brutto na sprzedaży wyższą o 15% w skali Q1 i wyższą o 17% w skali całego 2023 roku. Zatem wygląda, że można oczekiwać kolejnego dobrego roku.

Miłym dodatkiem mogą okazać się ewentualne akwizycje, ale moment ich finalizacji nie jest pewien. Na konferencji wynikowej (link) zarząd poinformował, że już od roku czeka na zatwierdzenie transakcji przez regulatora w jednym z krajów (trwa wymiana pytań i odpowiedzi) – jeżeli takie zatwierdzenie nastąpi można spodziewać się dalszego wzrostu przychodów grupy.

Podsumowując, ASEE to dynamicznie rozwijająca się spółka, której wyniki poprawiają się jak po sznurku. Wzrost grupy ma miejsce w zakresie rozwoju produktów, wejść na nowe rynki geograficzne, a także przejęć. Z posiadanej obecnie wiedzy i już podpisanych umów wynika, że rok 2023 będzie kolejnym wzrostowym rokiem dla spółki, co zarząd potwierdza i na konferencjach i w informacjach prasowych (link).

Spółka nie tylko się rozwija, ale i dzieli dywidendą z akcjonariuszami (link). Dywidenda z roku na rok jest zwiększana, podobnie ma być odnośnie 2022 roku, gdzie zaproponowana przez zarząd dywidenda ma wynieść 1,46 zł na akcję, wobec 1,28 zł w roku poprzednim.