Analiza AC Autogaz – wyniki Q3 2019 roku

W Q3 2019 roku spółka AC Autogaz osiągnęła przychody ze sprzedaży o 2,3 mln zł (o 4%) niższe od wypracowanych w Q2 2019 roku oraz o 2,9 mln zł (o 5%) niższe niż rok wcześniej.

Lepiej natomiast wygląda sytuacja na poziomie zysku netto, który wzrósł o 1,8 mln zł (+19%) w stosunku po Q2 2019 roku oraz o 1,6 mln zł (+17%) w stosunku do Q3 w 2018 roku.

Sytuacja jest zatem niejednoznaczna, również patrząc narastająco. Po trzech kwartałach 2019 roku przychody ze sprzedaży są o 8,5 mln zł niż rok wcześniej, natomiast zysk netto jest bardzo nieznacznie, ale wyższy niż rok wcześniej (32,9 mln zł w Q1-Q3 2019 r. versus 32,5 mln zł w Q1-Q3 2018 roku).

Zatem, mimo problemów, przy spadku sprzedaży, spółce udało się, dzięki kontroli kosztów sprzedaży i zarządu oraz lepszego salda pozostałych przychodów / kosztów operacyjnych i finansowych, utrzymać wyniki 2018 roku.

Największym problemem 2019 roku pozostaje Rosja, gdzie wprowadzone znienacka nowe przepisy zatrzymały sprzedaż instalacji gazowych (utrudnione homologacje). Przepisy te w połowie lipca zostały odłożone o rok, aby rynek miał czas się dostosować. Jednak sytuacja nadal jest niejasna. Dodatkowo w trzecim kwartale tego roku okazało się, że podobny problem jest w Kazachstanie i to właśnie ten kraj odpowiada w sporej części za niższe przychody w Q3 2019 roku. Również nie pomaga sytuacja w przemyśle motoryzacyjnym w Europie Zachodniej, która wpływa na stagnację zamówień od firmy Rameder w zakresie wiązek elektrycznych do haków holowniczych.

Prześledźmy sytuację AC Autogaz na wykresach.

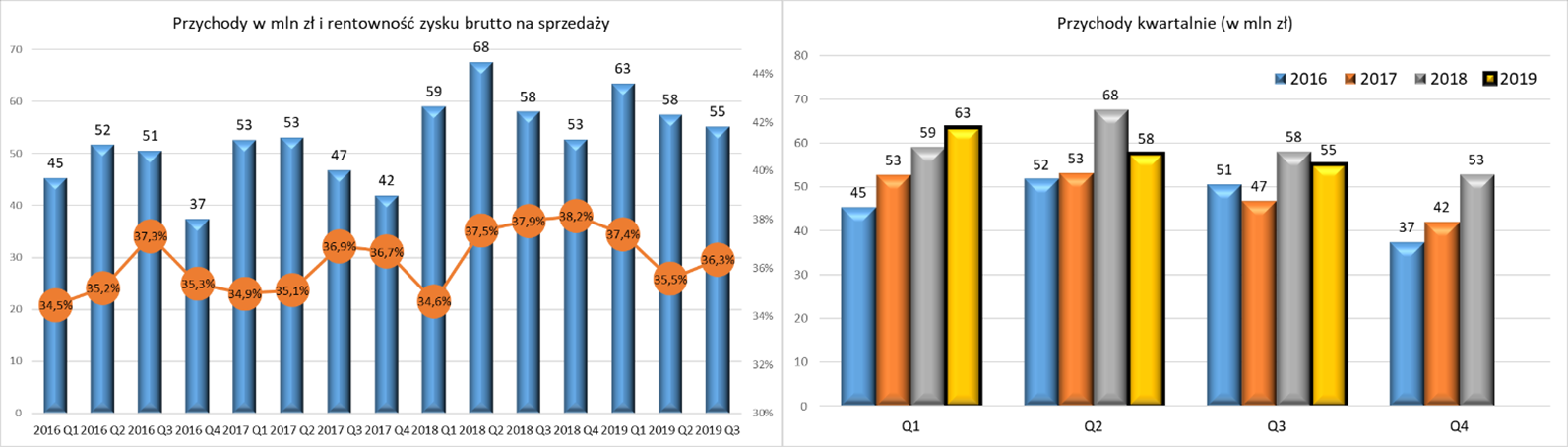

Patrząc na poszczególne kwartały „liniowo” (lewy wykres) widać, że 2018 rok był bardzo dobry dla spółki, zarówno w zakresie przychodów, jak również i marży zysku na sprzedaży brutto. I spółka w aktualnym raporcie podkreśla ten fakt, że zbieg kilu czynników (wysokie zamówienia w Rosji, większe zamówienia od Ramadera, który przejął w tamtym okresie inną spółkę i wygenerował „extra popyt”) spowodowały, że przychody 2018 roku wzrosły „za bardzo” w stosunku do normalnego tempa rozwoju spółki.

I faktycznie, wykres po prawej stronie pokazuje, że chociaż przychody Q2 i Q3 są niższe w 2018 roku, to wyraźnie lepsze niż w poprzednich latach.

Wracając do czynników, które wywarły presję na przychody w 2019 roku, były to:

· Sytuacja w Rosji, o której pisałem wyżej i w poprzedniej analizie wyników.

· Zawirowania polityczne i gospodarcze (Algieria) i pogorszenie relacji cen autogazu do paliw konwencjonalnych (np. Brazylia) na niektórych rynkach eksportowych ograniczyły sprzedaż eksportową,

· Eksport zestawów do haków holowniczych (wiązki elektryczne wraz z modułami elektronicznymi dla poszczególnych marek samochodów), sprzedawanych na kraje Europy Zachodniej poprzez niemieckiego partnera, zanotował w ciągu 9 m-cy 2019 r. spadek o 2,6% w związku z wysokimi zapasami magazynowymi u klientów przy symptomach lekkiego spowolnienia na rynku. Jednakże sprzedaż 2019 r. tej kategorii jest wyższa od sprzedaży w analogicznym okresie 2017 r. o 13,3%.

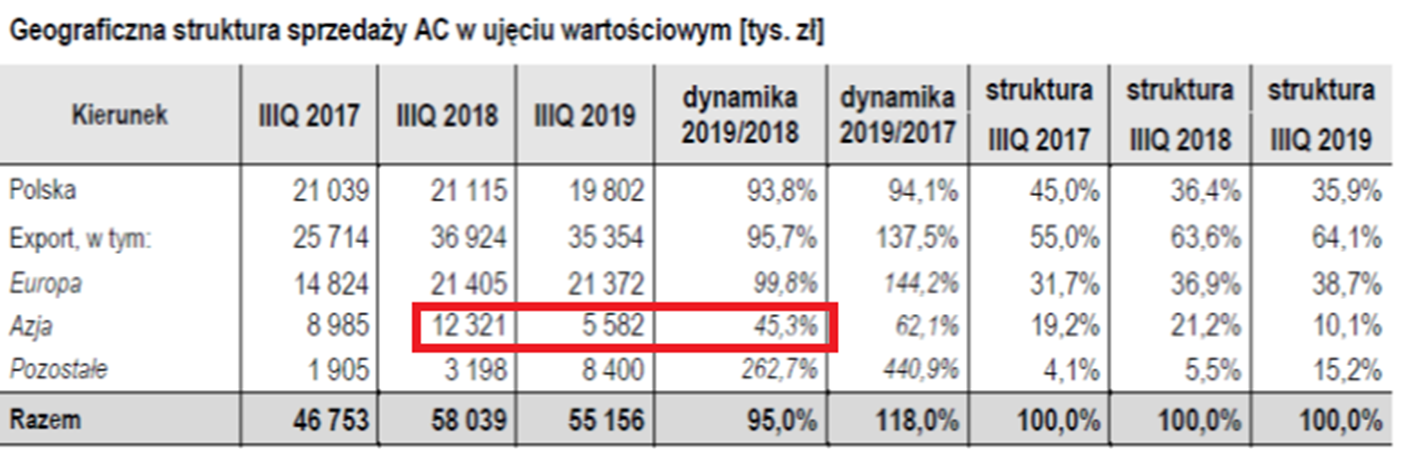

Trochę to wszystko było dla mnie niespójne, patrząc na poniższą tabelkę:

Po dopytaniu się w spółce, okazało się, że za taki spadek przychodów w Q3 2019 roku odpowiada Kazachstan. I jak łatwo zauważyć, ubytek w tej grupie spowodował, że export jest niższy niż rok wcześniej.

Z kolei szukając pozytywów, w raporcie spółka podaje, że:

Coraz większe znaczenie dla wyników spółki ma wzrost sprzedaży w Ameryce Łacińskiej i rozpoczynający się wzrost w Afryce. Spółka pracuje by systematycznie umacniać i zwiększać swoją sprzedaż na wszystkich kierunkach eksportowych.

Są zatem rynki, na których można oczekiwać wzrostu w kolejnych okresach. Wydaje się, że rynek powinien odbić w Rosji i Kazachstanie, taką informację otrzymałem ze spółki: według naszych partnerów z Rosji sytuacja wraca do normalności. Jednak tutaj trudno pisać o jakiejś stuprocentowej pewności.

W zakresie wyników, spółce w Q3 2019 roku udało się poprawić EBITDA i zysk netto w porównaniu do tego samego okresu roku poprzedniego:

Jednak tak jak napisałem powyżej, efekt został osiągnięty na oszczędnościach w zakresie kosztów sprzedaży i zarządu, a także lepszemu saldu kosztów operacyjnych (rozwiązanie wcześniej założonej rezerwy) i finansowych. Nie jest to sytuacja, na której można by budować oczekiwania w zakresie dalszego wzrostu wyników. Dodajmy, że chociaż zakupy i sprzedaż w walutach są w przypadku AC Autogaz bardzo fajnie zbilansowane, to jednak osłabienie złotego co do zasady nieco wspiera wyniki spółki. A z taką sytuacją mieliśmy do czynienia w Q3 2019 roku.

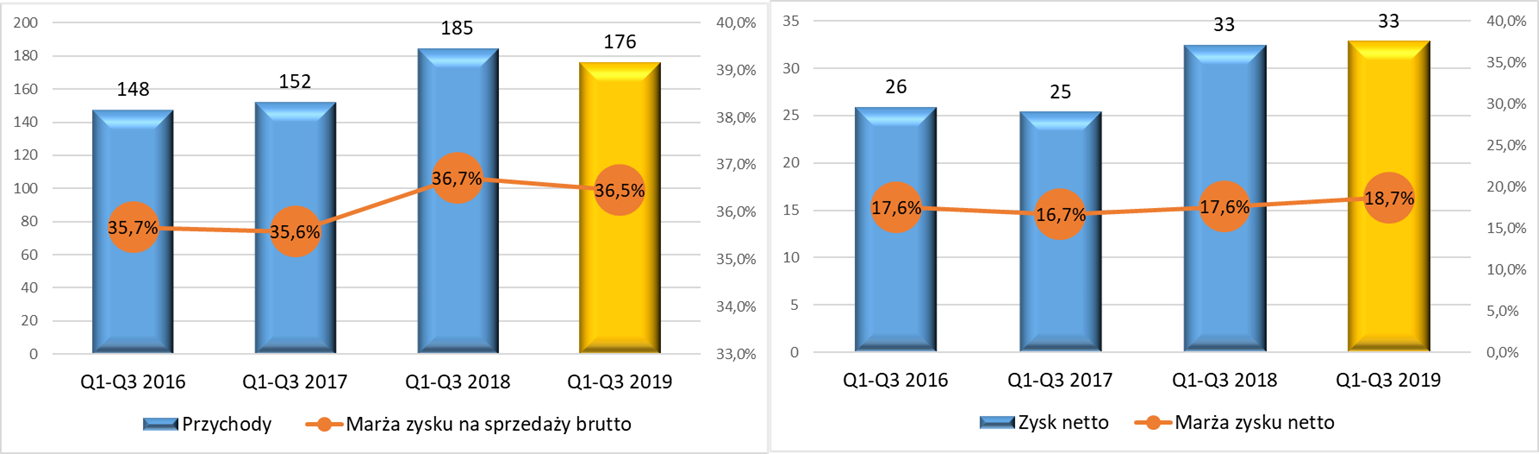

Spójrzmy jeszcze na sytuację w zakresie przychodów i zysku netto narastająco po trzech kwartałach każdego roku.

Jak wcześniej pisałem, przychody gorsze w 2019 niż rok wcześniej, ale sporo większe niż w latach poprzednich. Z kolei zysk netto udało się obronić w stosunku do roku wcześniej, a wobec poprzednich lat również wygląda to bardzo pozytywnie.

Perspektywy

Z raportu AC Autogaz wynika mieszany obraz. W zakresie głównego obszaru działalności wydaje się, że trudno na dziś liczyć na spektakularne wzrosty. Afryka to zapewne rynek wzrostowy, ale pewnie nie od razu w dużej skali. Niepewna jest sytuacja w Rosji i Dalekim Wschodzie. Z jednej strony można by oczekiwać odbicia po wstrzymaniu sprzedaży w Q2/Q3 2019, jednakże rynek może równie dobrze czekać na ustabilizowanie się sytuacji prawnej.

Odnośnie wiązek elektrycznych do haków samochodowych – trudno zakładać, aby w okresie kryzysu w branży motoryzacyjnej spółka realizowała tutaj imponujące wzrosty.

Spółka podaje, że prowadzi zaawansowane rozmowy z klientami z branży AGD w zakresie produkcji wiązek elektrycznych i elektroniki na potrzeby tego przemysłu – być może to jest kierunek, który pozwoli na zachowanie wzrostowego charakteru firmy.

8 listopada informację o wynikach opublikował jeden z liderów rynku instalacji gazowych – Landi Renzo.

Po trzech kwartałach przychody grupy wynoszą 138 mln EUR, podobnie jak rok wcześniej. Natomiast zysk netto wynosi 3,1 mln EUR wobec 2,3 mln EUR rok wcześniej (ciekawostk, o wiele mniej, niż zarabia AC Autogaz).

Landi Renzo w opisie wyników również zwraca uwagę na problemy w Azji (spadki sprzedaży o ponad 15% w 2019 roku wobec rok wcześniej – region Azja i reszta świata). I również wspomina o problemach w Brazylii (dotacje do benzyny), ale mimo tego poziom przychodów udało się w tej spółce utrzymać. Kurs akcji Landi Renzo osiągnął maximum na poziomie 1,73 EUR we wrześniu 2017 roku, od tego czasu znajduje się w trendzie spadkowym i obecnie wynosi 0.94.

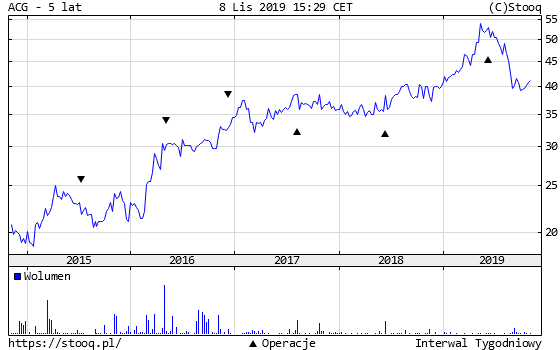

Kurs akcji AC Autogaz swoje maksimum osiągnął w maju 2019 roku, po serii doskonałych wyników spółki. Obecnie jest po solidnej korekcie, jako, że wyniki Q2 2019 roku okazały się niespodziewanie rozczarowujące.

Obecnie akcje AC Autogaz wyceniane są z P/E na poziomie 10,7, co można uznać jako stan równowagi dla stabilnej spółki dywidendowej. W przypadku AC Autogaz warto zauważyć, że w spółce właśnie kończy duży program inwestycyjny, w związku z powyższym w najbliższych latach powinna generować spore nadwyżki finansowe. A akcjonariat spółki sprzyja oczekiwaniu wypłat solidnych dywidend.

Dalszy los kursu akcji w dużym stopniu zależy od tego, czy ACG jest w stanie powrócić na ścieżkę wzrostową. Tutaj kluczem jest sytuacja w Rosji i Kazachstanie.

Gorąco polecam sierpniowy raport Ipopema Securities z wyceną spółki. Wycena wyceną, ale raport bardzo dokładnie opisuje biznes ACG, widać, że analitycy poważnie podeszli do sprawy.

Pełen dostęp do artykułu posiadają abonenci Portalu.

Zaloguj się do Portalu lub zarejestruj się.

(rejestracja jest darmowa)