Grupa Kapitałowa IMMOBILE – wyniki 2020 roku

Pod koniec kwietnia 2021 roku Grupa Kapitałowa IMMOBILE (dalej również: GKI, IMMOBILE) opublikowała wyniki za 2020 rok. Wcześniej zostały opublikowane wyniki wchodzących w skład grupy PJP Makrum (link do omówienia) oraz Atrem (link), mamy zatem już pełen obraz grupy.

Osoby śledzące grupę wiedzą, że historycznie największy pozytywny wpływ na wyniki grupy miał segment Hotelarstwo. Nietrudno zgadnąć, że Covid-19 mocno namieszał w zyskach grupy i czytając poniższą analizę warto to mieć na uwadze.

Zanim przejdę do omówienia wyników, jeszcze przypomnienie, że w skład grupy wchodzi kilka segmentów: Hotelarstwo (podlega bezpośrednio pod IMMOBILE), Developing (również konsolidowany w IMMOBILE), Najem aktywów (również IMMOBILE), do tego dochodzi Przemysł (przeładunki i systemy parkingowe MODULO konsolidowane w PJP Makrum), Budownictwo przemysłowe (również PJP Makrum) i wreszcie Automatyka i Elektroenergetyka (Atrem). W kwietniu 2021 roku grupa sfinalizowała przejęcie sieci odzieżowej Quiosque, której wyniki będą konsolidowane od II kwartału 2021 roku. Grupa zmierza zatem w kierunku holdingu spółek z różnych branż – coś na kształt funduszu inwestycyjnego.

Grupa Kapitałowa IMMOBILE – wyniki roczne

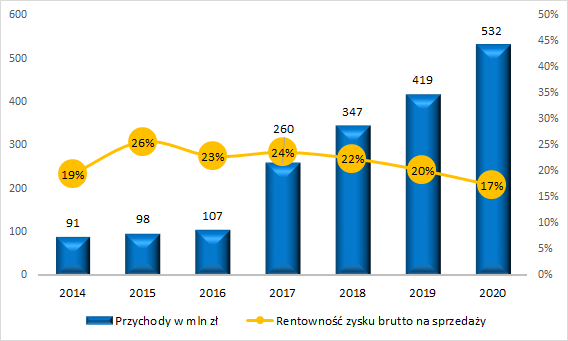

Przegląd rozpoczynamy od spojrzenia na przychody i rentowność brutto zysku na sprzedaży.

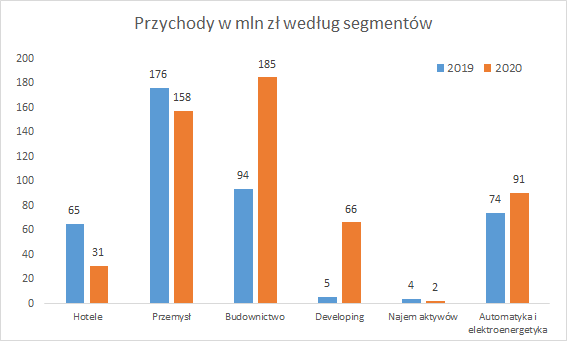

W zakresie przychodów grupa w zasadzie realizuje to co zapowiadała, dynamicznie się rozwija. Na wzrosty w 2020 roku miały wpływ: roczna konsolidacja przychodów przejętego w 2019 roku Atremu, dynamiczne wzrosty przychodów w segmencie Budownictwa Przemysłowego oraz przekazania mieszkań w segmencie Developing. Niestety pandemia pokrzyżowała plany osiągnięcia 600 mln zł przychodów – poniżej potencjału przychody zanotowały segment Hotele i Przeładunki (Przemysł).

Na chwilę obecną zbliżamy się do odmrożenia gospodarki i ogólnie życia społecznego. Wydaje się zatem, że Hotele mają szansę na odbudowę biznesu. Z kolei z webinaru z PJP Makrum wiemy, że w segmencie Przemysł również ma miejsce odbicie. Zestawiając to ze sporym portfelem segmentu Budownictwo przemysłowe oraz dalszymi przekazaniami lokali w Developingu i rozwojem Atrem, można optymistycznie patrzeć na dalszy wzrost przychodów grupy w 2021 roku. A do tej bazy dojdą jeszcze przychody przejętej spółki Quiosque.

Ze względu na wyższą amortyzację, mimo spadku rentowności zysku brutto na sprzedaży i porównywalnego rok do roku zysku operacyjnego, grupie udało się nieco poprawić EBITDA:

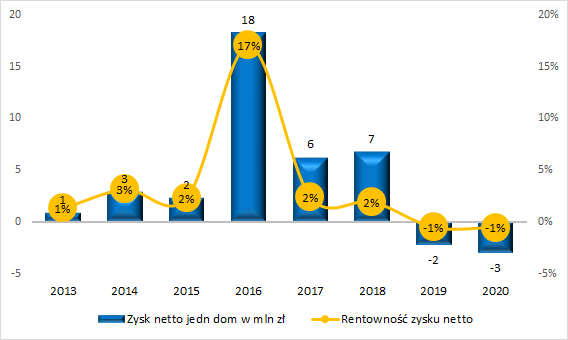

Grupa wypracowała blisko 3 mln zł zysku netto, ale ze względu na jego strukturę (zysk wypracowany głównie w PJP Makrum, gdzie GKI posiada niecałe 66% akcji, na poziomie jednostki dominującej grupa zanotowała stratę netto.

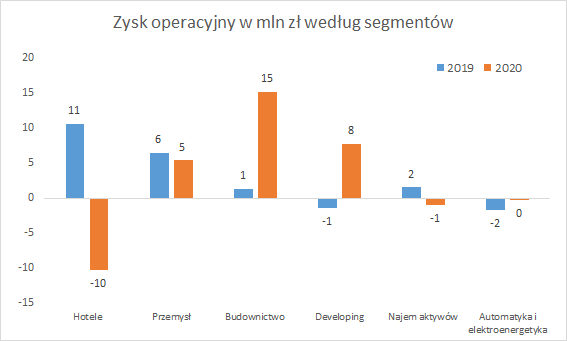

I ponownie, warto spojrzeć co się wydarzyło w poszczególnych segmentach. Jesteśmy w stanie sprawdzić to na poziomie zysku operacyjnego:

Tylko w segmencie Hotele grupie ubyło 21 mln zł zysku, a de facto więcej, bo segment corocznie notował wzrosty:

Jak wcześniej wspomniałem, covid-19 wpłynął na przychody i wyniki również w segmencie Przemysł oraz w małej skali w Atrem, można zatem sobie wyobrazić jakie wyniki zaraportowałaby grupa, gdyby nie pandemia koronawirusa.

Grupa Kapitałowa IMMOBILE – perspektywy

W liście do akcjonariuszy, sprawozdaniu zarządu czy wreszcie w webinarach, zarząd grupy i zarządy spółek zależnych jasno komunikują, czego oczekują w przyszłości. Oczywiście nie wszystkie czynniki są pod kontrolą grupy (na przykład rozwój pandemii covid-19), ale zakładając stopniowe luzowanie obostrzeń możemy pisać scenariusze dla poszczególnych segmentów.

Hotele – obecnie widać szansę na mocny letni sezon – szczególnie hotele w miejscowościach turystycznych powinny na tym skorzystać. Do tego grupa planuje kolejne otwarcia:

W drugim kwartale 2021 roku spółka planuje otwarcie dwóch nowych hoteli. Będą to drugi hotel spółki w Szczecinie, 4-gwiazdkowy obiekt położony w ścisłym centrum miasta liczący 90 pokoi (dzierżawiony od podmiotu trzeciego) oraz pierwszy obiekt spółki w województwie warmińsko-mazurskim Focus Hotel Premium Elbląg położony w samym sercu starówki, posiadający 85 pokoi, centrum konferencyjne, restaurację oraz SPA z basenem w standardzie 4 gwiazdek. W trzecim kwartale 2021 spółka zamierza otworzyć 3-gwiazdkowy własny hotel Grupy – Focus Hotel Bydgoszcz z 89 pokojami, zlokalizowany w samym centrum miasta.

Można zatem oczekiwać stopniowej odbudowy biznesu, jednakże jej skali na chwilę obecną nie podejmuję się prognozować.

Developing – tu sytuacja jest w miarę jasna. Na 2021 rok przypada druga część przekazań lokali w ramach osiedla Platanowy Park. Można zatem w pierwszej części roku oczekiwać dobrych przychodów i rentowności w tym segmencie. Pod koniec roku z kolei rozpoczną się przekazania lokali w ramach Osiedla Uniwersyteckiego – kolejny impuls dla przychodów i zysków.

Przemysł (Przeładunki i Modulo) – w przeładunkach ma miejsce dynamiczne odbicie (produkcja znacząco wyższa niż w 2020 roku), zatem można oczekiwać dobrych wyników (o ile rosnące ceny surowców nie wpłyną mocno na marże). Modulo rozwija się swoim tempem, tutaj można liczyć na wzrost przychodów, ale ze względu na plany ekspansji zagranicznej nie spodziewam się jeszcze wysokiej rentowności (koszty rozwoju rynku).

Budownictwo przemysłowe – można oczekiwać powtórzenia przychodów 2020 roku, jednakże raczej nie ma co nastawiać się na powtórzenie ponadprzeciętnej marży.

Atrem – oczekiwania wobec spółki to wzrost przychodów i rentowności, można zatem oczekiwać poprawy wyników wobec 2020 roku, jednak trudno obecnie szacować skalę tej poprawy.

Podsumowując, w każdym segmencie pod względem przychodów powinno być porównywalnie (Budownictwo przemysłowe) lub lepiej (Hotele, Przemysł, Atrem) niż w 2020 roku. W zakresie marż niewiadomą jest Budownictwo przemysłowe (zakładam spadek marży) oraz Atrem – oprócz covid-19 na marże z pewnością będzie wpływać wzrost cen surowców.

Wreszcie na koniec warto zwrócić uwagę na przejęcie przez Grupę Kapitałową IMMOBILE marki Quiosque. Spółka ta za 2020 rok zanotuje wysoką stratę (przez covid-19), ale kapitałowo jest silna, ma uznaną markę i szansę na odbudowę sprzedaży po zakończeniu pandemii. Za spółkę GKI zapłaciła 1 zł (ale zapewne poniosła dodatkowe koszty związane z przeprowadzeniem transakcji). Biorąc pod uwagę wartość aktywów Quiosque zakładam wykazanie przez GKI znaczącego zysku z tytułu „okazyjnego nabycia”, co będzie miało miejsce w raporcie za I półrocze 2021 roku. Oczywiście konsolidacja Quiosque będzie również miała wpływ na wzrost przychodów i (miejmy nadzieję) zysków grupy.