M/S Obligacji Korporacyjnych FIZ – fundusz obligacji korporacyjnych

Michael / Ström Obligacji Korporacyjnych FIZ jest publicznym funduszem inwestycyjnym zamkniętym skoncentrowanym na rynku obligacji firm. Istnieje od IV. kwartału 2017 roku. Rolę podmiotu zarządzającego funduszem pełni Michael / Ström Dom Maklerski.

Fundusz działa od końca 2017 roku, do tej pory miał charakter niepubliczny, ale w kwietniu 2021 roku KNF zatwierdziła prospekt funduszu, otwierając drogę do wprowadzenia certyfikatów funduszu na Giełdę Papierów Wartościowych, a także umożliwiając przeprowadzanie emisji kolejnych serii w trybie oferty publicznej.

W związku z „otwarciem” funduszu na szersze grono inwestorów w niniejszym wpisie przyjrzę się bliżej jego konstrukcji, aktywom i wypracowywanej stopie zwrotu.

M/S Obligacji Korporacyjnych FIZ – czym jest i dla kogo?

M/S OK FIZ (będę tego skrótu czasami używał) to „czysty” fundusz obligacji korporacyjnych – inwestuje tylko i wyłącznie w obligacje korporacyjne polskich przedsiębiorstw i ewentualnie banków. Można ten fundusz zatem traktować jako alternatywę do samodzielnego inwestowania w obligacje korporacyjne – oczywiście ze wszystkimi tego typu konsekwencjami (opłata za zarządzanie).

Tak wygląda definicja klienta docelowego funduszu:

Fundusz skierowany jest do Inwestorów, którzy oczekują wyższej stopy zwrotu niż z lokat bankowych czy funduszy obligacji skarbowych oraz jednocześnie poszukują inwestycji o niższym poziomie ryzyka niż fundusze akcji czy mieszane. Fundusz może być nieodpowiedni dla Inwestorów, którzy planują wycofanie środków wcześniej niż przed upływem jednego roku.

Dlaczego podkreślam „czystość” funduszu? Spojrzałem na 2 fundusze otwarte, które jako obszar geograficzny mają wskazane „Polska” i znalazłem tam np. obligacje Skarbu Państwa Ukrainy czy wielu zagranicznych firm. W funduszach tych potrafią się także znaleźć jednostki uczestnictwa zagranicznych funduszy obligacji high yield. Zmierzam do tego, że jak ktoś szuka alternatywy do samodzielnego inwestowania w obligacje korporacyjne w Polsce, to powinien przynajmniej zapoznać się ze składem portfela takiego funduszu.

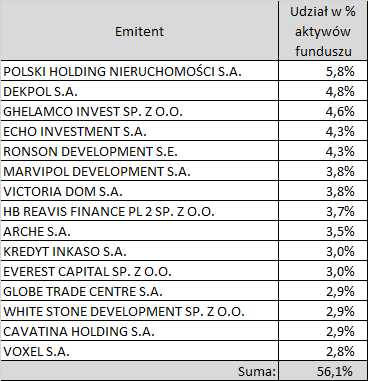

W skład portfel M/S OK FIZ według stanu na koniec 2020 roku wchodziło 53 emitentów, a top 5 to spółki raczej dobrze znane Czytelnikom bloga Rynek Obligacji (oprócz pierwszej): Polski Holding Nieruchomości (5,8% udziału w portfelu funduszu), Dekpol (4,8%), Ghelamco (4,6%), Echo Investment (4,3%) oraz Ronson (4,3%).

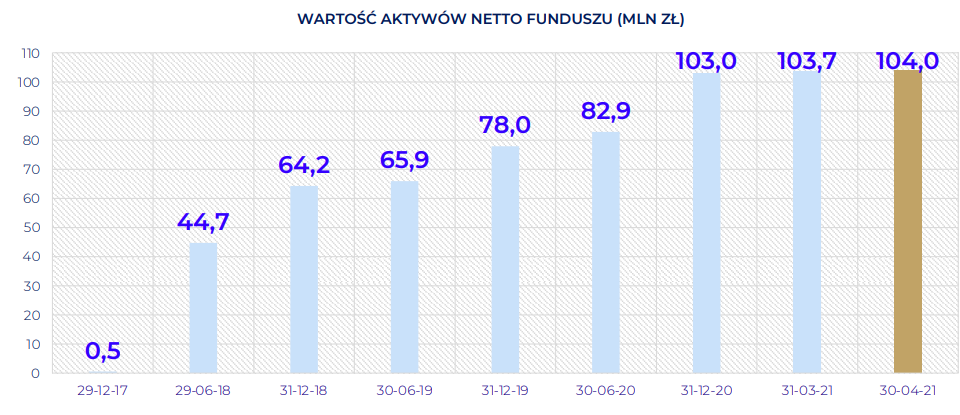

Na koniec roku aktywa funduszu wynosiły 103 mln zł, a stopa zwrotu w 2020 roku wyniosła 3,64%.

Funduszem zarządza Piotr Ludwiczak, od 2012 roku związany z rynkiem obligacji korporacyjnych, posiadający licencję doradcy inwestycyjnego. Publikowane przez Piotra Ludwiczaka (i zespół DM MS) analizy spółek cenię (mam do nich zaufanie), widywałem go też na spotkaniach ze spółkami (bezpośredni monitoring, a nie tylko zarządzanie zza biurka).

Więcej o składzie portfela funduszu M/S OK FIZ napiszę w dalszej części, najpierw jeszcze kilka słów o konstrukcji funduszu (FIZ).

M/S Obligacji Korporacyjnych FIZ – co oznacza fundusz inwestycyjny zamknięty i jaka jest różnica wobec FIO (Fundusz Inwestycyjny Otwarty)?

O różnicach między funduszami napiszę własnymi słowami. Z punktu widzenia zarządzającego funduszem konstrukcja FIZ (Fundusz Inwestycyjny Zamknięty) daje mu większą swobodę działania, mniej środków pieniężnych musi utrzymywać jako rezerwę na wykupy, mniejsze ma ryzyko związane z gwałtownym wzrostem lub spadkiem aktywów. A dzięki temu może osiągać wyższą stopę zwrotu Główne różnice między typami funduszy:

a) wykupy i nabycia w FIZ odbywają się w określonych terminach (w M/S OK FIZ co miesiąc); w FIO na bieżąco (ustawowo nie rzadziej niż raz na 7 dni, w praktyce w każdym dniu roboczym),

b) dodatkowo FIO musi umorzyć jednostki uczestnictwa albo zawiesić wypłaty dla wszystkich (na dwa tygodnie, a za zgodą KNF na 2 miesiące ) / w FIZ możliwe są redukcje (w M/S OK FIZ to jeszcze nie zdarzyło, nawet w tym najtrudniejszym okresie 2020 / kwestie wykupów reguluje statut).

Kolejną różnicę znajdziemy na poziomie wycen jednostek uczestnictwa: FIZ określa to w statucie (M/S OK – co miesiąc), a FIO dokonuje wyceny w każdym dniu roboczym (według ustawy nie rzadziej niż raz na 7 dni).

Dla klienta funduszu M/S OK FIZ ważne są takie sprawy jak: możliwość zakupu certyfikatu tylko w określonych okresach czasowych, wykupy certyfikatów także nie „od ręki”, a raz na miesiąc (i opłata za wykup w niektórych wariantach), wyceny funduszu raz na miesiąc. Plusem będzie natomiast rynek wtórny, czyli możliwość handlu certyfikatymi funduszu na giełdzie, dzięki której można „ominąć” wymienione wyżej ograniczenia w zakresie nabycia i umorzenia certyfikatów funduszu (czyli kupić już wyemitowany certyfikat od kogoś innego, a nie czekać na emisję nowego certyfikatu).

M/S Obligacji Korporacyjnych FIZ – skład portfela i wyniki historyczne

Wróćmy do składu portfela funduszu. Jak wspomniałem, według stanu na koniec roku 2020 znajdowało się w nim 53 emitentów obligacji. Poniżej tabela TOP-15:

15 spółek (28% wszystkich) stanowi zatem 56% portfela wartościowo, a łącznie z gotówką jest to 62%. Z tych spółek w zasadzie wszystkie są znane Czytelnikom bloga Rynek Obligacji, zdecydowaną większość posiadałem lub posiadam w swoim portfelu obligacji korporacyjnych. A patrząc wartościowo, ponad 54% portfela funduszu (wliczając gotówkę) ma swoje oceny w Raporcie Rankingowym, który co roku przygotowuję.

Jeżeli chodzi o branże, to klasycznie dominują deweloperzy mieszkaniowi, komercyjni, zarządcy nieruchomości, generalni wykonawcy oraz windykatorzy, niczego innego po rynku obligacji korporacyjnych w Polsce raczej nie należy się spodziewać.

Spójrzmy jeszcze na wartość aktywów netto funduszu:

Reasumując, portfel M/S OK FIZ w sporej części opiera się na obligacjach spółek, w które sam inwestuję. Przewagą zarządzającego jest to, że posiada dostęp do większej liczby ofert (rynek pierwotny, wtórny, oferty kierowane wyłącznie do inwestorów profesjonalnych). Minus to oczywiście opłata za zarządzanie, którą trzeba ponieść powierzając swoje środki oraz, ze względu na większe wartościowo pozycje, trudność w przypadku konieczności sprzedaży instrumentów.

M/S Obligacji Korporacyjnych FIZ – wyniki historyczne

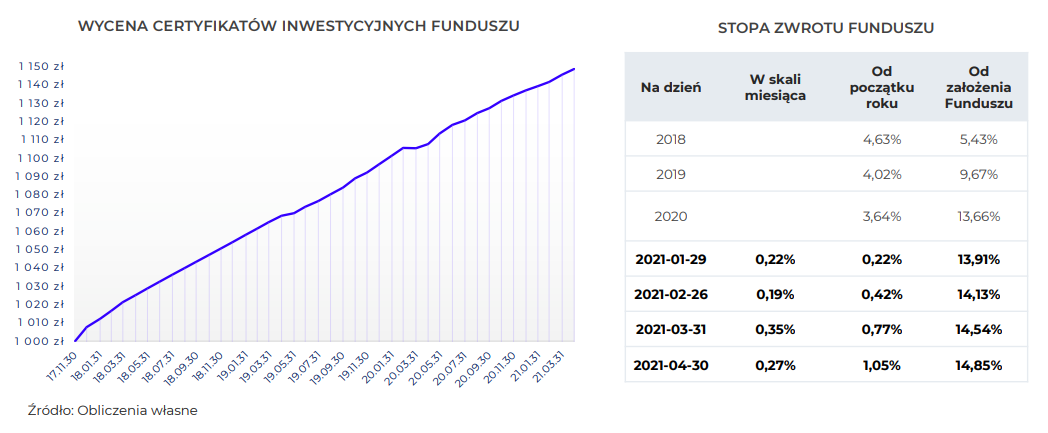

Wycena certyfikatów funduszu ma miejsce raz w miesiącu. Wycena ma przeważnie charakter liniowy (bo wiele serii obligacji nie jest notowanych na rynku lub ten rynek jest „płytki”), ale niektóre papiery wyceniane są według kursu rynkowego, co widać po lekkim obsunięciu na koniec marca 2020 roku (covidowy „dołek”).”

Na powyższym wykresie widać również stopę zwrotu w poszczególnych latach, wyniosła ona odpowiednio 4,63%, 4,02%, 3,64% w latach 2018, 2019 i 2020. Zakładana stopa zwrotu z funduszu wynosi 2,25-2,75% powyżej WIBOR 3M w skali roku i moim zdaniem wydaje się raczej ostrożnie podana (w przypadku braku defaultów spodziewałbym się raczej górnej granicy wyniku niż dolnej).

M/S Obligacji Korporacyjnych FIZ – opłaty, spodziewane stopy zwrotu, warunki kupna/sprzedaży certyfikatów.

Opłata za zarządzanie funduszem wynosi 1,25% w skali roku. Dodatkowo fundusz pobierze „opłatę za sukces” i jest to 25% nadwyżki wypracowanego wyniku ponad WIBOR 3M+2,5%.

Zakładana stopa zwrotu funduszu to WIBOR 3M plus 2,25-2,75%. Stopa zwrotu jest już po pobraniu opłaty za zarządzanie, zatem fundusz musi „średnio” kupować obligacje korporacyjne płacące WIBOR 3M + 3,5-4% w skali roku, aby uzyskać taką stopę zwrotu. W praktyce pewnie i płacące nieco więcej, aby zapewnić sobie dodatkowy bufor na ryzyko upadłości emitenta (względnie ten bufor może wypracować z aktywnego handlu obligacjami).

Minimalna kwota jaką należy przeznaczyć na zakup certyfikatów to 50 tys. zł. Należy liczyć się również z opłatą za umorzenie certyfikatów oraz z faktem, że certyfikaty umarzane są raz na miesiąc (a nie „od ręki na żądanie”):

Uczestnicy Funduszu mogą umorzyć Certyfikaty Inwestycyjne ponosząc opłatę w wysokości do 0,5% wartości umarzanych Certyfikatów Inwestycyjnych. Umorzenia mają miejsce raz na miesiąc, na koniec miesiąca. Formularze zgłoszenia żądania wykupu standardowo można składać do 15. dnia miesiąca. Jednorazowo może zostać wykupionych do 15% całości aktywów Funduszu.

Pod pewnymi warunkami (zgłoszenie do wykupu z większym wyprzedzeniem) opłata za wykup wyniesie 0,25% w drugim i 0% w trzecim roku inwestowania. Taka konstrukcja ma oczywiście na celu zachęcenie do inwestowania długoterminowego, w ten sposób zarządzający ma większą elastyczność w zarządzaniu portfelem inwestycyjnym.

Opłaty za wykup i minimalnej kwoty zakupu certyfikatów (50 tys. zł) będzie można oczywiście uniknąć kupując / sprzedając certyfikaty na giełdzie.

M/S Obligacji Korporacyjnych FIZ – wady i zalety, ryzyka

Zawsze pisząc o obligacjach korporacyjnych przypominam o ryzyku inwestowania w obligacje korporacyjne, przede wszystkim ryzyku braku wykupu obligacji przez emitenta, co może oznaczać częściową lub nawet całkowitą utratę zainwestowanego kapitału. Oczywiście w przypadku M/S OK FIZ mamy do czynienia z mocną dywersyfikacją, która to ryzyko ogranicza, ale z drugiej strony mamy (w porównaniu do samodzielnego inwestowania) dodatkowe ryzyko, takie jak ryzyko płynności i wykupu certyfikatów inwestycyjnych. Inwestując samodzielnie często mamy elastyczność i jesteśmy w stanie szybko na rynku sprzedać swoje papiery, jeżeli wszyscy (lub większość) posiadaczy certyfikatów funduszu zechciałaby w tym samym momencie wyjąć swoje pieniądze, to najprawdopodobniej fundusz musiałby czasowo zawiesić wypłaty. Warto jednak podkreślić, że taka sytuacja nie miała miejsca nawet w kryzysowym covidowym marcu 2020 roku, a więc fundusz pomyślnie przeszedł tzw. stress-test.

Przechodząc do wad i zalet, podstawową zaletą funduszu jest bardzo merytoryczny zarządzający, który zawodowo zajmuje się analizą i inwestowaniem w obligacje korporacyjne spółek. Zarządzający ma również zespół analityczny oraz Komitet Inwestycyjny, a to wszystko sprawia, że trudno indywidualnemu inwestorowi dorównać funduszowi w analizie ryzyka emitenta (a to kluczowy parametr w inwestowaniu w obligacje korporacyjne).

Do tego fundusz ma dostęp do większej liczby ofert niż inwestorzy indywidualni, czasami te oferty mają lepsze parametry cenowe (wyższe oprocentowanie), co umożliwia np. arbitraż, zakup w ofercie pierwotnej i sprzedaż z zyskiem na Catalyst (ale zaznaczam, że nie wiem, jaka jest skala takiej aktywności funduszu).

Wreszcie zakup certyfikatów funduszu „z automatu” zapewnia dywersyfikację inwestycji, samodzielne zbudowanie zdywersyfikowanego portfela wymaga większych środków. Ale oczywiście jest możliwe, co pokazuje mój zdywersyfikowany portfel obligacji (który jednak nie osiąga rewelacyjnych wyników).

Jest też druga strona medalu, powierzenie pieniędzy w zarządzanie profesjonalnej instytucji kosztuje, w tym przypadku jest to 1,25% w skali roku plus 25% od zysku powyżej Wibor 3M + 2,5%. W efekcie oczekiwana stopa zwrotu funduszu wynosi WIBOR 3M + 2,25-2,75%, czyli 2,45-2,96% według obecnej stawki WIBOR. Każdy samodzielnie musi ocenić czy oczekiwana stopa zwrotu funduszu jest satysfakcjonująca. Niestety na realną stopę zwrotu w najbliższym czasie będzie mieć wpływ wysoka inflacja, ale problem ten dotyczy również innych rodzajów inwestycji (lokaty, obligacje skarbowe).

Reasumując, M/S OK FIZ wydaje się ciekawą alternatywą dla osób, które nie mają tyle czasu i wiedzy, aby samodzielnie inwestować w obligacje korporacyjne, nie po drodze im z instrumentami o dużej zmienności (akcje), a oczekują stabilnych stóp zwrotu przewyższających lokaty bankowe i fundusze obligacji skarbowych. Za 1,25% rocznie dostajemy dostęp do zarządzających, których wiedzę i umiejętności bardzo cenię (aczkolwiek to nie jest gwarancja braku defaultów).

Dla zainteresowanych inwestycją polecam zapoznanie się z prezentacją funduszu, a także wypełnienie tego formularza, po przesłaniu którego skontaktuje się z Tobą przedstawiciel DM Michael / Ström.

Na koniec jeszcze informacja, że DM MS jest Partnerem Portalu Analiz, a ja jestem (prywatnie) zadowolonym klientem tego Domu Maklerskiego.