Grupa Immobile – wyniki po Q3 2020 roku

Po 3 kwartałach 2020 roku skonsolidowane przychody grupy Immobile wynoszą 358,2 mln zł wobec 271,3 mln zł rok wcześniej, co oznacza wzrost o ponad 32%. W samym Q3 2020 r. przychody wyniosły 128,7 mln zł wobec 115,7 mln zł rok wcześniej (+11%).

Po 3 kwartałach zysk brutto na sprzedaży grupy wynosi 63,5 mln zł wobec 56,6 mln zł rok wcześniej. Zysk na działalności operacyjnej jest taki sam w 3 kwartałach 2020 r. jak i rok wcześniej i wynosi 7,8 mln zł. Natomiast w 2020 r. grupa odnotowała 0,7 mln zł straty netto wobec 0,5 mln zł zysku netto rok wcześniej.

Podsumowując wyniki jednym zdaniem, wzrosty przychodów grupa zawdzięcza segmentom Budownictwo Przemysłowe i Developing, które jednak działają na niższych marżach, niż zdewastowany przez obostrzenia związane z Covid-19 segment Hotelarstwo, stąd gorszy zysk netto.

Segment hotelarstwo na poziomie zysku operacyjnego w 2019 roku przyniósł +8,9 mln zł zysku, a w 2020 roku -6,3 mln zł straty, co oznacza wyrwę wynikową w wysokości 15 mln zł. Dla przypomnienia, wyżej napisałem, że wynik operacyjny na poziomie grupy po 3 kwartałach 2020 r. jest taki sam rok do roku. Zatem pozostałe segmenty odrobiły stratę hotelarstwa, ale można też sobie wyobrazić, jaki dobre wyniki notowałaby grupa Immobile, gdyby nie epidemia Covid-19.

Poniżej omówienie przychodów i wyników grupy ogólnie oraz według segmentów, a w dalszej części wpisu omówienie sytuacji segmentów i ich perspektyw.

GKI – przychody

Przychody grupy w 2020 roku rosną w każdym kwartale rok do roku:

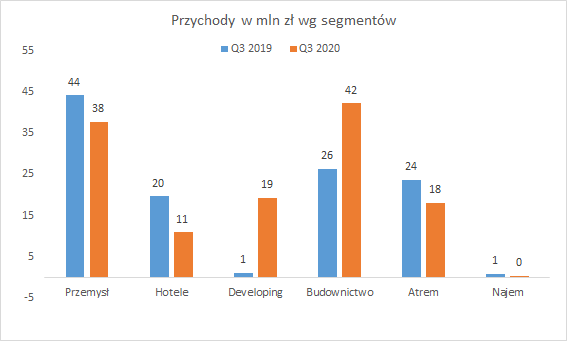

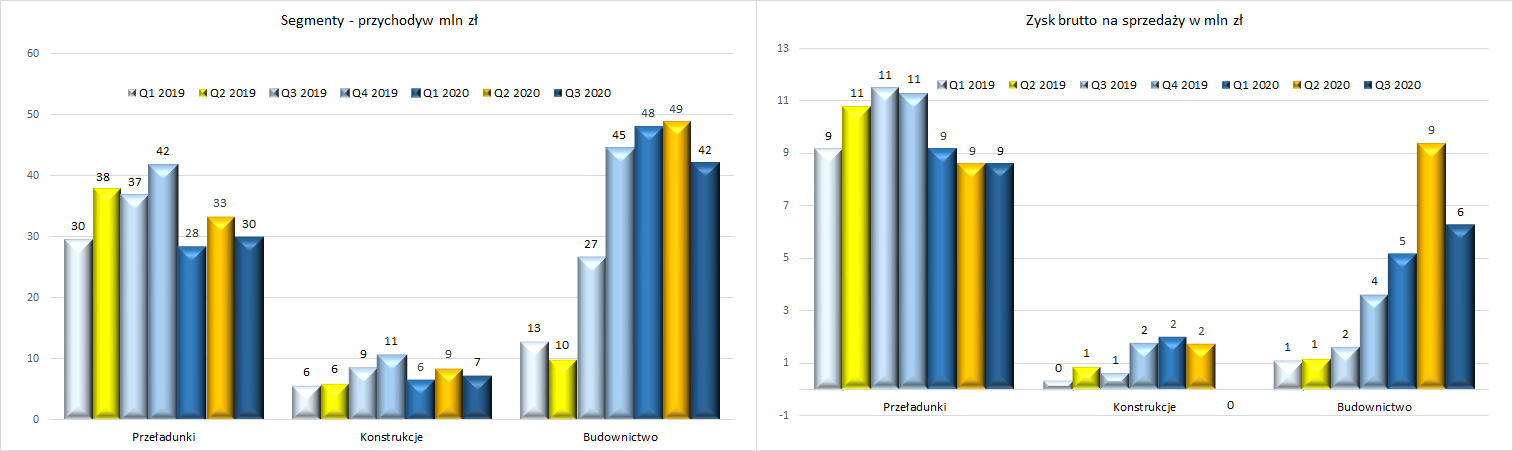

Za wzrosty przychodów w Q3 odpowiada przede wszystkim spółka Projprzem Budownictwo, która realizuje kilka dużych kontraktów. Do przychodów dołożył się również segment Developing. Tak wyglądają przychody segmentów w samym trzecim kwartale roku:

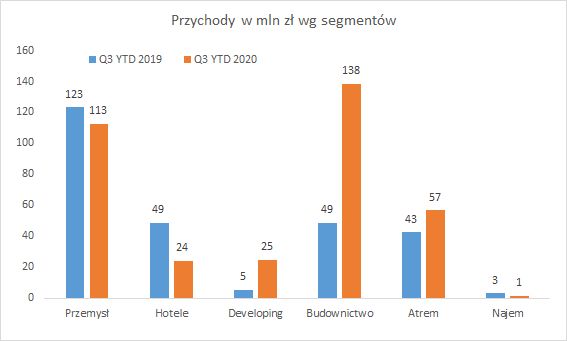

A tak wyglądają przychody grupy w ujęciu narastającym po 3 kwartałach, tutaj pomaga im jeszcze przejęta spółka Atrem:

GKI – zyski

Dla analizy zysków grupy posługuję się zyskiem ze sprzedaży, który pozwala nam porównać jak radzą sobie operacyjnie poszczególne segmenty. W uproszczeniu zysk ze sprzedaży, to przychody ze sprzedaży pomniejszone o koszty wytworzenia produktu (ten poziom RZiS to zysk brutto na sprzedaży), a także o koszty zarządu (administracja) i sprzedaży (marketing, dział sprzedaży). W zysku ze sprzedaży nie są zawarte natomiast przychody/koszty operacyjne i finansowe.

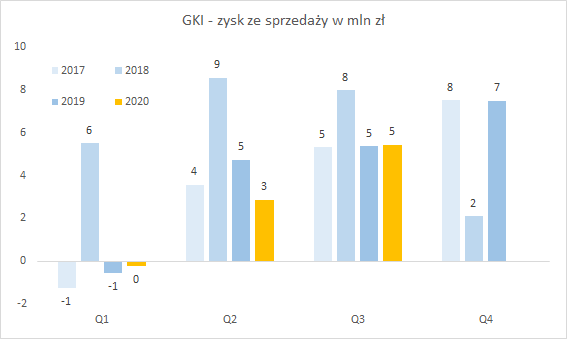

Jak widać na wykresie poniżej, Q1 2020 roku był w miarę zgodny z poprzednimi, gdyby nie marzec i początek pandemii to byłby całkiem przyzwoity. Drugi kwartał 2020 roku to już spadek wyników w stosunku do Q2 2019 r. Natomiast w Q3 spółce udało obronić się wynik na sprzedaży w porównaniu z poprzednim rokiem.

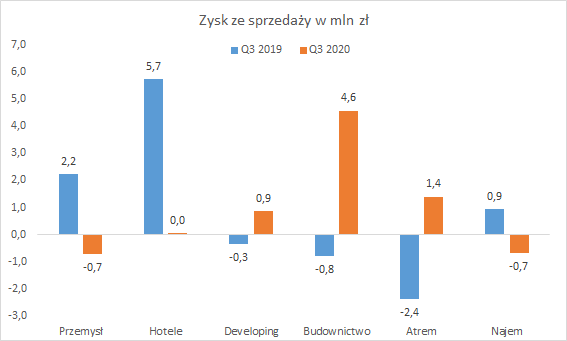

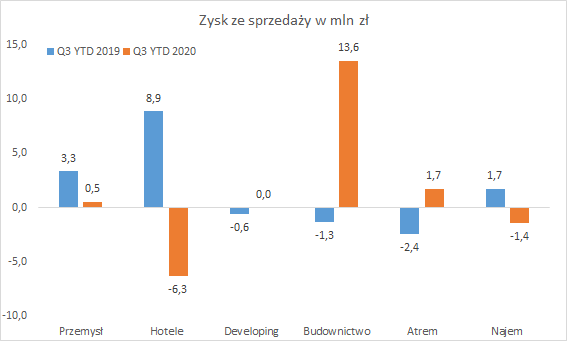

Jak możemy zaobserwować poniżej, w samym Q3 2020 roku nastąpił dramatyczny spadek wyniku w segmencie Hoteli – co nie jest zaskoczeniem, a wręcz za pewnego rodzaju sukces można uznać brak straty. Niestety również słabo wypadł Przemysł (to jest dla mnie zaskoczenie na minus). Na minusie znalazł się również segment Najem Aktywów, prawdopodobnie ma to związek z obniżką / zawieszeniem czynszów w budynku biurowym Immobile K3. Wynikom z kolei sprzyjały segmenty Budownictwo Przemysłowe, Developing (przekazania na osiedlu Uniwersyteckim) oraz Atrem, który wygląda, że powoli wychodzi na prostą.

Katastrofę segmentu Hotele pokazuje poniższy wykres wyników za 3 kwartały roku.

Gdyby Hotele pracowały na normalnym poziomie, wyniki grupy w 2020 roku byłyby znakomite.

GKI – omówienie sytuacji segmentów i ich perspektyw

Za segmenty Przemysł i Budownictwo Przemysłowe odpowiada grupa PJP Makrum. Warto obejrzeć ten podcast, w którym zarząd komentuje wyniki. A poniżej krótkie omówienie.

Przemysł i Budownictwo Przemysłowe – PJP Makrum

Segment ten obejmuje systemy przeładunkowe PROMStahl, automatyczne systemy parkingowe MODULO oraz tradycyjne maszyny (kruszarki, granulatory, suszarnie, przesiewacze) MAKRUM.

W Q3 2020 roku niestety nadal średnio pod względem przychodów i wyników wypadł segment Przeładunki. Spadek przychodów w Q1 – Q2 wynikał z ograniczeniami związanymi z Covid-19, w tym z ograniczeniami związanymi z przemieszczaniem się oraz zamknięciem granic – część montaży u zagranicznych klientów została wstrzymana (przesunięta). Liczyłem, że spółce uda się stopniowo odrabiać straty, natomiast póki co to się nie dzieje. Perspektywy segmentu pozostają jednak optymistyczne, a dodatkowo spółce sprzyja słaby złoty. Pod koniec roku ma się zakończyć inwestycja w zakładzie w Koronowie, której celem jest poprawa efektywności produkcji.

Wyniki segmentu Konstrukcje również pozostają przeciętne, dynamicznie rośnie wartość sprzedaży systemów parkingowych Modulo, ale spada sprzedaż maszyn MAKRUM.

Budownictwo Przemysłowe – PJP Makrum

Pomimo nieco mniejszych przychodach, niż w poprzednich kwartałach, segment nadal notuje bardzo dobre wyniki, to już 4 kwartał z rzędu z wysokimi przychodami i zyskami. I co ważne, segment wkroczył w realizację kolejnych sporych kontraktów (Osiedle Perfumiarnia w Poznaniu) oraz pozyskał kolejne (budowa tłoczni Odolanów). Perspektywa przychodów wydaje się być bardzo dobrze zabezpieczona, o ile spółka nie popełniła błędów przy kalkulacji kontraktów, wyniki kolejnych okresów też powinny być solidne.

Poniżej wizualizacja kwartalnych wyników PJP Makrum:

Hotelarstwo

Segment ten w poprzednich latach był perłą w koronie grupy, przynosił jej zyski, a także przepływy pieniężne. Po 3 kwartałach 2020 roku przychody są o połowę niższe, niż rok wcześniej.

Poniżej wycinek raportu finansowego spółki:

Wprowadzone w połowie marca 2020 roku ograniczenia administracyjne dotyczące funkcjonowania hoteli oraz ograniczenia […] spowodowały drastyczny spadek popytu na usługi hotelowe.

W drugim kwartale roku zrealizowano obłożenie na poziomie 12 %. […] Obłożenia hoteli w okresie czerwiec – wrzesień stopniowo wzrastały, najwyższy poziom osiągając w sierpniu (53,1%) oraz we wrześniu (47,9%). […] W dniu publikacji raportu, obłożenie hoteli Grupy w czwartym kwartale br. szacujemy na poziomie 26,6%. Szacowane średnioroczne obłożenie prognozujemy natomiast na poziomie 32,5% vs. 65,7% w roku ubiegłym. Szacowany spadek przychodów w stosunku do roku ubiegłego w segmencie hotelarskim prognozujemy na poziomie 53-55%. Zdecydowaną poprawę sytuacji przewidujemy od marca 2021 roku wraz z masowym rozpoczęciem szczepień na terenie całego kraju.

Skalę problemów pokazuje poniższa tabelka:

2020 rok dla segmentu Hotele jest okresem straconym. Natomiast wydaje się, że wraz z rozpoczęciem szczepień, w 2021 roku sytuacja powinna wracać do normy. Spółka w tzw. międzyczasie nie próżnowała, kontynuując przebudowę budynku biurowego w Bydgoszczy na hotel trzygwiazdkowy. Oczekuję, że w 2021 roku nastąpi odbicie w wynikach segmentu.

Developing

Grupa Kapitałowa IMMOBILE prowadzi obecnie następujące inwestycje własne: budowę osiedla Platanowy Park w Bydgoszczy, budowę Osiedla Uniwersyteckiego w bydgoskiej dzielnicy Fordon, budowę osiedla Rabatki przy ul. Czarna Droga w Bydgoszczy.

Rozpoczyna się dobry okres dla segmentu. W przychodach Q3 widoczne są już efekty przekazań mieszkań na Osiedlu Uniwersyteckim. Ze względu na to, że jest to pierwszy, pilotażowy, etap osiedla, zrealizowane marże są niewielkie. Obecnie GKI realizuje etap 2, w którym przewidziano wybudowanie trzech budynków mieszkalnych wielorodzinnych o łącznej liczbie 106 mieszkań. Przewidywany termin zakończenia budowy to koniec 2021 roku. Planowany przychód z tej inwestycji to 31 mln PLN.

Jest już natomiast gotowy II etap Platanowego Parku. Przeniesienie własności mieszkań z etapu 2, który obejmuje ogółem 198 mieszkań, już się rozpoczęło. Planowane jest uzyskanie przychodu z tego tytułu na poziomie 79 mln PLN, rozłożonego na rok 2020 i 2021.

GKI rozpoczęła realizację etapu 3 Platanowego Parku, w którym zaplanowano 256 mieszkań. Do końca IV kwartału br. zostaną zakończone prace stanu zerowego i rozpoczęte prace stanu surowego otwartego. Przewidywany termin zakończenia budowy to koniec 2022 roku.

Spółka uzyskała pozwolenie na budowę I etapu Osiedla Rabatki (nowa inwestycja), w którym powstanie 130 mieszkań. Budowa została rozpoczęta, roboty budowlane przewidziano na dwa lata. Termin oddania budynków do użytkowania założono na IV kwartał 2022 roku.

Zakładając podział 50/50 na lata 2020/2021 mieszkań z II etapu Platanowego Parku, mamy potencjalnie następującą liczbę mieszkań do wykazania w wynikach: 99 w Q4 2020 r., 205 w 2021 r. (Platanowy II + Uniwersyteckie) oraz 386 mieszkań w 2022 r. (Platanowy III + Rabatki). Oczywiście jest pewne ryzyko przesunięcia przekazań części mieszkań np. z końca 2021 r. na początek 2022 i dalej, ale nie zmienia to ogólnego obrazu, że od teraz segment deweloperski będzie pozytywnie wpływał na wyniki grupy.

Atrem

Wyniki Atremu za Q3 skomentował zarząd grupy Immobile w tym podcaście.

Wyniki jest trudno oceniać, z uwagi na wydzielenie Działu Informatyki w raporcie za Q3 jako aktywa do sprzedaży. Przez to została utracona bezpośrednia porównywalność danych. Jedyne, co można powiedzieć, to, że mam pewien zawód po stronie przychodów – liczyłem, że już w Q3 będą widoczne efekty kontraktów, które weszły do realizacji.

Poniżej 2 cytaty z wyżej linkowanego podcastu:

„marża (wartościowo) na realizowanych kontraktach, nawet tej mniejszej ilości realizowanych kontraktów, jest zdecydowanie wyższa niż rok temu i w tej chwili zbliża się do takiej wartości, jaka powinna być w tej branży osiągana […] postęp w tym zakresie jest bardzo znaczący”

„W każdej spółce, którą przejmowaliśmy, w pierwszym pełnym roku zmniejszały się przychody, ale rosła rentowność”.

Zgodnie z deklaracjami spółki, w Q4, o ile nie będzie zatrzymania gospodarki, przychody powinny rosnąć. Zatrzymania gospodarki nie było więc zakładam, że tak będzie. Dodatkowo Atrem sprzedał Dział Informatyki i na tej transakcji wygeneruje 2,6 mln zł zysku. Wreszcie spółka, po pewnych perturbacjach (odwołanie konkurencji) podpisała umowę na budowę tłoczni Odolanów – wartość kontraktu przypadająca na Atrem to 45 mln zł. To wszystko, plus wysoki backlog („zdecydowanie mamy co robić”), pozwala z optymizmem patrzeć na wyniki Q4 2020 Atremu, a także roku kolejnego.

Segment Najem Nieruchomości

W tym segmencie grupa realizuje przychody z wynajmu biurowca Immobile K3 – prawie 8,8 tys. m2 powierzchni, wartość inwestycji to około 67 mln zł. Na dzień dzisiejszy wynajęte jest ponad 70% powierzchni. Segment w chwili obecnej nie ma znaczącego wpływu na wyniki grupy, chociaż po pełnej komercjalizacji obiektu i ustaniu pandemii koronawirusa powinien dokładać swoją „cegiełkę” do wyników. Warto też zauważyć, że w przypadku ewentualnej sprzedaży biurowca (po jego komercjalizacji) grupa jest w stanie uwolnić spore środki finansowe.

GKI – podsumowanie

Wyniki Q3 2020 roku odbieram mieszanie. Hotele zgodnie z oczekiwaniami wypadają słabo, Przemysł, gównie za sprawą Przeładunków, nieco mnie rozczarował (poniżej oczekiwań), Budownictwo Przemysłowe natomiast wypadło bardzo dobrze. Atrem powoli wychodzi na prostą, ale miałem nadzieję, że efekt restrukturyzacji będzie bardziej widoczny w Q3. Również marża w segmencie Developing na przekazaniach mieszkań w Osiedlu Uniwersyteckim nie zachwyciła.

Natomiast jestem bardzo optymistyczny co do perspektyw grupy:

Hotele – wraz z dostępnością szczepionki życie powinno wracać do normy, co powinno spowodować zdecydowaną poprawę wyników segmentu,

Developing – przed nami przekazania mieszkań w bardziej marżowym osiedlu Platanowy Park. Kolejne lata mają zapewnioną stabilność (a nawet wzrost) przychodów,

Atrem – spółka działa już na zasadach GKI – poprawiają się marże, powinna wzrosnąć sprzedaż, a w ślad za tym wyniki. Dodatkowo w Q4 2020 grupa wykaże 2,6 mln zł zysku na sprzedaży działu informatyki,

Budownictwo Przemysłowe – nadal dobre perspektywy, duże kontrakty w realizacji,

Przemysł – zakładam powrót na wzrostową ścieżkę segmentu Przeładunki, dalej powinny się dynamicznie rozwijać parkingi MODULO.

Rok 2021, o ile Covid-19 znowu nie namiesza, powinien być dobrym rokiem dla grupy. Dodam, że na dzień 30.09.2020 roku na kontach grupy znajdowało się 27 mln zł, co stanowi dobre zabezpieczenie przed ewentualnym kryzysem w związku z Covid-19 oraz szansę na dalszy rozwój.