Grupa Immobile – wyniki I półrocza 2020

W I półroczu 2020 roku Grupa Immobile (GKI) zanotowała przychody ze sprzedaży o wartości 229,5 mln zł wobec 155,5 mln zł rok wcześniej (wzrost o blisko 50%). EBITDA wyniosła 12,7 mln zł, w porównaniu do 9,9 mln zł w H1 2019 roku (wzrost o blisko 30%). Jednocześnie spółka odnotowała stratę netto w wysokości 4,1 mln zł wobec straty neto 1,1 mln zł w I półroczu 2019.

Wyniki są zatem niejednoznaczne. Bardzo cieszy istotny, zgodny ze strategią, wzrost przychodów, natomiast martwi ujemny wynik netto. Przy czym strata grupy związana jest przede wszystkim z pandemią Covid-19 i gwałtownym zahamowaniem działalności segmentu Hotelarstwo, który do tej pory dostarczał najwięcej do wyników grupy. Wzrosty w pozostałych segmentach nie zdołały zrekompensować spadku w Hotelach. Poniżej krótkie omówienie wyników grupy Immobile (GKI).

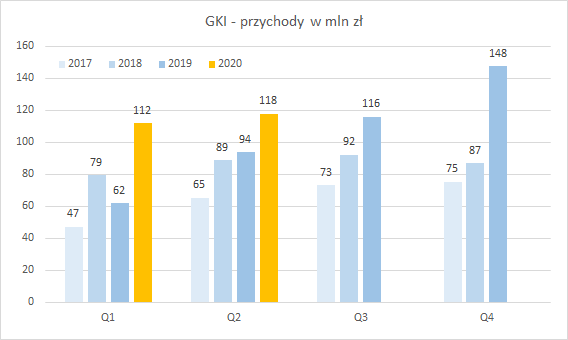

GKI – przychody

Przychody grupy dynamicznie rosną:

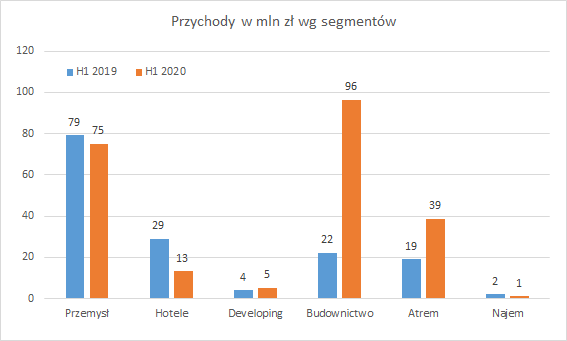

Za wzrosty przychodów odpowiada przede wszystkim spółka Projprzem Budownictwo, która realizuje kilka dużych kontraktów. A drugim „odpowiedzialnym” jest przejęta w 2019 roku spółka Atrem – przychody I półrocza 2020 konsolidowane są w całości, podczas gdy za I półrocze 2019 roku konsolidowane były tylko za kilka miesięcy.

Na powyższym wykresie widać, że spadek w Hotelach w skali grupy w teorii nie wygląda groźne. Jednak jak zobaczymy za chwilę, spadek spadkowi nie równy – działalność hotelarska była prowadzona na wysokich marżach i mocno ciąży na wynikach GKI.

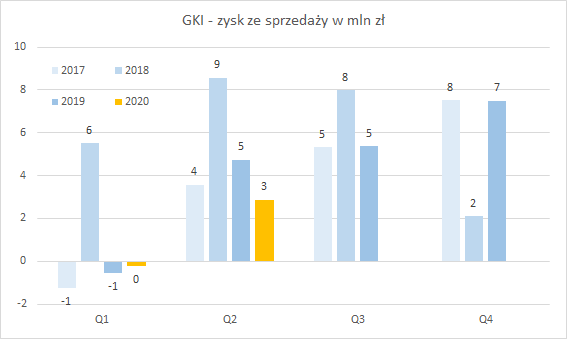

GKI – zyski

Dla analizy zysków grupy posługuję się zyskiem ze sprzedaży, który pozwala nam porównać jak radzą sobie operacyjnie poszczególne segmenty. W uproszczeniu zysk ze sprzedaży, to przychody ze sprzedaży pomniejszone o koszty wytworzenia produktu (ten poziom RZiS to zysk brutto na sprzedaży), a także o koszty zarządu (administracja) i sprzedaży (marketing, dział sprzedaży). W zysku ze sprzedaży nie są zawarte natomiast przychody/koszty operacyjne i finansowe.

Jak widać na wykresie poniżej, Q1 2020 roku był w miarę zgodny z poprzednimi, gdyby nie koniec marca i początek pandemii, to byłby całkiem przyzwoity. Drugi kwartał 2020 roku to już spadek wyników w stosunku do Q2 2019 r., związany właśnie z pandemią Covid-19.

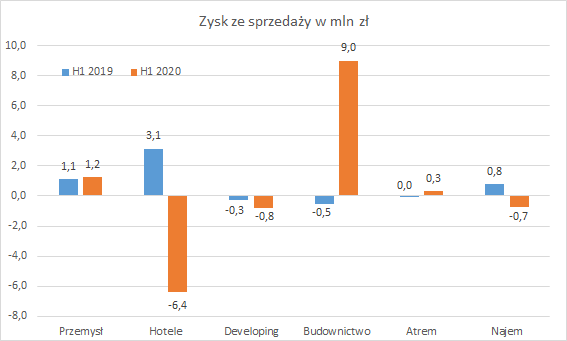

Spadek wyników spowodowany jest fatalnym wynikiem w Hotelach oraz Najmie Aktywów (budynek biurowy Immobile K3), który po części został zrekompensowany przez doskonały wynik Budownictwa Przemysłowego:

GKI – omówienie sytuacji segmentów i ich perspektyw

Za segmenty Przemysł i Budownictwo Przemysłowe odpowiada grupa PJP Makrum – zapraszam do analizy po wynikach Q2 2020 roku, a poniżej krótki opis sytuacji.

Przemysł

Segment ten obejmuje systemy przeładunkowe PROMStahl, automatyczne systemy parkingowe MODULO oraz tradycyjne maszyny (kruszarki, granulatory, suszarnie, przesiewacze) MAKRUM.

PROMstahl to dojrzały biznes, obecnie z dodatkowym popytem w związku z budowaniem nowych centrów dystrybucyjnych – Covid-19 zwiększa handel online. To co sprzyja segmentowi (koronawirus), w I półroczu 2020 roku, miało także wpływ negatywny – przez lockdown gospodarek część montaży u zagranicznych klientów została wstrzymana (przesunięta w czasie), co negatywnie wpłynęło na wyniki i zyski segmentu. Perspektywy segmentu pozostają jednak optymistyczne, a dodatkowo spółce sprzyja słaby złoty. Gorąco polecam podcast przedstawiający segment systemów przeładunkowych i jego perspektywy: link.

Maszyny MAKRUM to biznes bardzo dojrzały. Produkcja maszyn to działalność o charakterze przede wszystkim inżynierskim tj. polegającym na koncentracji działań na elementach usługi, które dają największą wartość dodaną (zarządzanie projektem oraz obsługa inżynierska). Maszyny fizycznie produkowane są u kooperantów.

Parkingi MODULO to segment dynamicznie rosnący, odbiorcami są przede wszystkim firmy deweloperskie. W okresie 6 m-cy 2020 r. GKI odnotowała sprzedaż w wysokości 9,7 mln zł tj. wzrost o 122% r/r.

Budownictwo Przemysłowe

To prawdziwi mistrzowie GKI, jeżeli chodzi o wyniki I półrocza 2020 roku, a konkretnie drugiego kwartału (ponownie odsyłam do analizy PJP Makrum). Trudno zakładać, że w każdym kolejnym kwartale segment ten będzie osiągał tak wysokie marże jak obecnie (jest to wręcz niemożliwe), ale patrząc na ostatnio zaraportowane kontrakty perspektywy wzrostu wydają się dobre.

W 3 kwartale tego roku spółka poinformowała o kolejnych umowach:

· budowa hali przemysłowej i budynków biurowych wraz z infrastrukturą towarzyszącą: wynagrodzenie w wysokości 14,3 mln zł i 7 miesięczny termin zakończenia wykonania przedmiotu umowy,

· realizacja robót ziemnych dla zadania inwestycyjnego: „LGCWA P4 Project”, wynagrodzenie w wysokości 21,8 mln zł. Termin realizacji prac określono w przedziale od sierpnia 2020 roku do października 2022 roku,

· Bardzo duża (jak na grupę) umowa została zawarta na koniec czerwca 2020 roku: o Generalne Wykonawstwo osiedla mieszkaniowego pn.: „PERFUMIARNIA” w Poznaniu o wartości wynagrodzenia umownego Generalnego Wykonawcy w wysokości 74,8 mln zł netto. Inwestycja jest już w fazie realizacji.

No i hit ostatnich dni: spółka wraz z konsorcjum Atrem zrealizuje kontrakt na budowę tłoczni gazu w ramach projektu Baltic Pipe. Wartość kontraktu przypadająca na spółkę Projprzem Budownictwo to 85,3 mln zł!

Perspektywy segmentu wyglądają znakomicie.

Hotelarstwo

Przychody w I półroczu 2020 roku spadły o połowę, do 29 mln zł w porównaniu do H1 2019 r. W tym okresie średnie obłożenie hoteli spadło z 62,03% do 26,83%. Taki współczynnik obłożenia oczywiście nie pozwala spółce na osiąganie dodatniej rentowności i dopóki epidemia Covid-19 będzie trwała, trudno liczyć na przełom. Tak w raporcie finansowym pisze spółka:

Na moment publikacji niniejszego sprawozdania finansowego można założyć, iż negatywne konsekwencje na segment hotelarski będą odczuwane w malejącym stopniu do końca 2021 roku. Do najbardziej negatywnych skutków epidemii mających wpływ na branżę hotelarską należą: bardzo duży spadek liczby gości zagranicznych w hotelach, bardzo mocne ograniczenia w podróżach biznesowych, niemal całkowity brak konferencji oraz innych wydarzeń.

Więcej informacji o załamaniu na rynku hotelarskim znajdziesz pod tym linkiem.

Podsumowując, niestety w najbliższych kwartałach segment hotelarski będzie ciągnął wyniki grupy w dół.

Developing

Dobre wieści powinny za to nadejść z segmentu deweloperskiego.

Począwszy od końca czerwca tego roku spółka przekazywała mieszkania w ramach Osiedla Uniwersyteckiego. Łączny wygenerowany przychód to 25,2 mln zł i w zdecydowanej większości będzie widoczny w wynikach Q3 2020 roku. Na koniec przyszłego roku będzie gotowy etap II tego osiedla, z którego grupa planuje około 31 mln zł przychodu.

Na koniec tego roku będzie gotowy II etap Platanowego Parku, który powinien wygenerować przychód na poziomie 85 mln zł, przy czym na 52,5 mln zł są już podpisane umowy deweloperskie. Kolejny etap tego osiedla będzie gotowy na koniec 2022 roku.

Spółka uzyskała pozwolenie na budowę I etapu osiedla Rabatki (nowa inwestycja), w którym powstanie 130 mieszkań. Na chwilę obecną spółka prowadzi prace przygotowawcze i nie podaje jeszcze terminu realizacji.

Podsumowując, w ramach segmentu deweloperskiego spółka już wygenerowała przychody z Osiedla Uniwersyteckiego (będą widoczne w Q3 2020 roku), a dodatkowo jest szansa na wykazanie w przychodach 2020 roku części przekazań z Osiedla Platanowy Park. Z kolei 2021 rok to dalsza część przekazań w ramach Platanowego Parku i przekazania w II etapie Osiedla Uniwersytecjiego. 2022 rok, to kolejny etap Platanowego Parku, pewnie w międzyczasie dojdzie osiedle Rabatki. Od tego roku powinniśmy obserwować powtarzalność przychodów (i miejmy nadzieję zysków) segmentu deweloperskiego.

Atrem

Atrem to spółka notowana na giełdzie. Analizę po wynikach półrocznych znajdziesz tutaj.

Spółka zakończyła restrukturyzację kosztową. Drugi kwartał 2020 roku okazał się przełomowy – spółka po raz pierwszy od wielu kwartałów wykazała zysk netto. Dodatkowo 8 października poinformowała o kontrakcie na budowę tłoczni gazu Odolanów. Wartość kontraktu przypadająca na Atrem wynosi ponad 43 mln zł! Perspektywy spółki wyglądają coraz lepiej.

Segment Najem Nieruchomości

W tym segmencie grupa realizuje przychody z wynajmu biurowca Immobile K3 – prawie 8,8 tys. m2 powierzchni, wartość tej inwestycji to około 67 mln zł. Na dzień dzisiejszy wynajęte jest ponad 70% powierzchni. Segment w chwili obecnej nie ma znaczącego wpływu na wyniki grupy, chociaż po pełnej komercjalizacji obiektu i ustaniu pandemii koronawirusa powinien dokładać swoją „cegiełkę” do wyników.

GKI – podsumowanie

Segmenty nie dotknięte epidemią koronawirusa radzą sobie bardzo dobrze. Projprzem Budownictwo zachwyca wynikami, segment Przemysłu realizuje strategię. Atrem zakończył restrukturyzację, wynikowo wyszedł na plus, a w ostatnich dniach pozyskał duży kontrakt na tłocznię gazu Odolanów. Dobra sytuacja jest również w segmencie deweloperskim. Największą niewiadomą jest segment hotelarski, ale trudna jego sytuacja to nie „wina” spółki, a pandemii Covid-19. Segment Hoteli był bardzo zyskowny i ubytek jego wyników trudno jest zastąpić.

Zatem dopóki będzie trwała epidemia koronawirusa, wyniki grupy Immobile nie będą oddawać jej faktycznego potencjału. I trudno je realnie prognozować. Na szczęście grupa jest dobrze przygotowana bilansowo (24 mln zł gotówki na kontach na koniec czerwca 2020 roku) i jest szansa, że z pandemii wyjdzie wzmocniona.