Immobile – wyniki Q3 2019 roku i relacja z WZA

W piątek 6 grudnia 2019 roku miało miejsce Walne Zgromadzenie Akcjonariuszy grupy Immobile połączone ze spotkaniem dla akcjonariuszy i sympatyków grupy. Miały między innymi miejsce prezentacje spółek z grupy, rozmowy z zarządami spółek, głosowanie nad skupem akcji, a także debata ekspertów dotycząca przyszłości rynku kapitałowego w Polsce. W wydarzeniu wzięło udział ponad 100 gości, a na samo WZA zarejestrowało się 54 akcjonariuszy, co oznacza, że realizowana przez spółkę strategia budowania „akjonariatu obywatelskiego” przynosi efekty.

Poniżej krótka relacja z tego wydarzenia wraz z omówieniem wyników grupy i jej perspektyw na kolejne okresy.

Spotkanie akcjonariuszy plus wydarzenie QUO VADIS GIEŁDO

Początek spotkania, to prezentacje spółek z grupy. Każdy z segmentów miał swoje „stoisko”, na którym swobodnie można było porozmawiać z osobami reprezentującymi spółki o ich działalności, wynikach i perspektywach.

Następnie, przed obradami WZA, prezes Rafał Jerzy krótko przedstawił aktualną sytuację grupy oraz zaprosił przedstawicieli zarządów spółek „na scenę”, gdzie każdy z nich w kiluminutowym wystąpieniu przedstawił swój obszar odpowiedzialności oraz odniósł się do najczęściej zadawanych w kuluarach pytań.

Po WZA miała miejsce dyskusja ekspertów rynku kapitałowego o giełdzie jej problemach i perspektywach, a część wieczorną zakończył występ Jerzego Kryszaka.

W sobotę rano miał miejsce „objazd” po aktywach spółki: budynku biurowym Immobile K3, inwestycji deweloperskiej Platanowy Park oraz zakładzie produkcyjnym w Koronowie. Tutaj również zarządzający poszczególnymi obszarami opowiadali o osiągnięciach swoich segmentów.

W wielkim skrócie, było to bardzo fajne wydarzenie, w którym każdy akcjonariusz, niezależnie od liczby akcji, mógł poczuć się jak faktyczny współwłaściciel spółki. Wydarzenie miało miejsce w prestiżowym Hotelu pod Orłem, który jest oczywiście własnością grupy Immobile.

Nadzwyczajne Walne Zgromadzenie Akcjonariuszy

NWZA akcjonariuszy miało w zasadzie do podjęcia jedną decyzję, dotyczącą skupu akcji własnych. Ciekawe są tutaj dwie sprawy: liczba akcjonariuszy oraz motywacja przedstawienia uchwały przez zarząd.

Zacznijmy od motywacji. Prezes, krótko naświetlił temat. W ostatnim czasie wyniki spółki są gorsze, do tego sytuacja giełdowa powoduje, że kursy akcji większości spółek zachowują się słabo. Dlatego dopuszcza sytuację, że któryś z akcjonariuszy może mieć chęć wyjścia z akcjonariatu. Takie wyjście przy niewielkim popycie na GPW mogłoby zdołować kurs akcji spółki, dlatego skup akcji jest niejako wyjściem spólki naprzeciw wszystkim inwestorom: te osoby, które będą chciały sprzedać swój pakiet przez giełdę mogą to uczynić, a skup akcji przez spółkę będzie „odbierał” tą ewentualną podaż.

Uchwała o skupie akcji została przyjęta. I tu dochodzimy do drugiej ciekawej sprawy. W głosowaniu uczestniczyło 54 akcjonariuszy. Nie znam statystyk dla innych spółek (napisałem o nie do KDPW – może odpowiedzą 🙂 ), ale myślę, że ten wynik należy do całkiem dobrych na GPW.

Można zatem stwierdzić, że budowa akcjonariatu obywatelskiego grupy Immobile krok po kroku ma miejsce. Wśród akcjonariuszy są oczywiście członkowie zarządów spółek z grupy, jak i pracownicy innych szczebli.

Grupa Immobile – wyniki po trzech kwartałach 2019 roku

Jeżeli chodzi o wyniki, to grupa może mieć powody do zadowolenia z rosnących zgodnie ze strategią (a nawet lepiej) przychodów. Póki co, koszty przejęć i reorganizacji oraz splot kilku zdarzeń powodują, że za przychodami nie nadążają wyniki. Ale wiele wskazuje, że to się wkrótce zmieni.

Poniżej najpierw spojrzenie na spółkę z „lotu ptaka”, a następnie krótkie omówienie wyników segmentów i ich perspektyw.

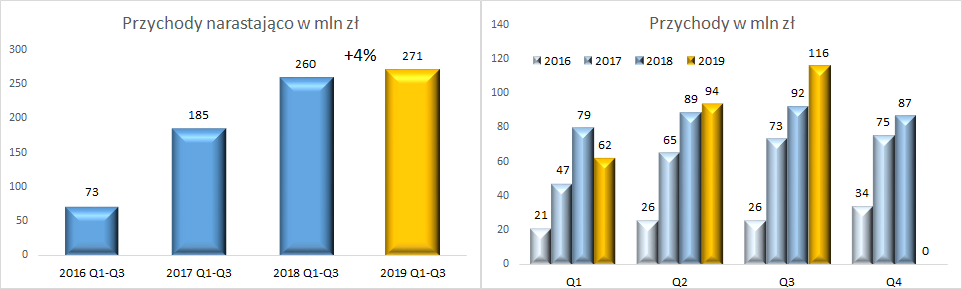

Przychody grupy po trzech kwartałach 2019 roku wzrosły o 4% wobec tego samego okresu rok wcześniej. Wzrost jest związany z włączeniem od maja 2019 roku do Immobile grupy Atrem, co odbiło się pozytywnie na przychodach Q3 2019 roku. Z kolei na minus działało: w Q1 2019 roku luka w przychodach segmentu budownictwa przemysłowego oraz, dla całego roku, brak przekazań nowych inwestycji, czyli brak przychodów w segmencie deweloperskim.

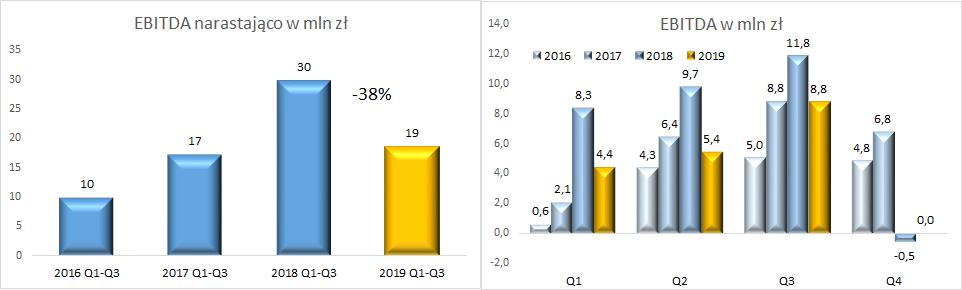

Istotny spadek zaliczyła EBITDA. Tutaj negatywnie na wyniki wpływają wspomniane wyżej segmenty budownictwa przemysłowego i deweloperki, a także straty generowane przez przejętą spółkę Atrem. Również, póki co, sprzedaż automatycznych systemów parkingowych Modulo jest pod kreską.

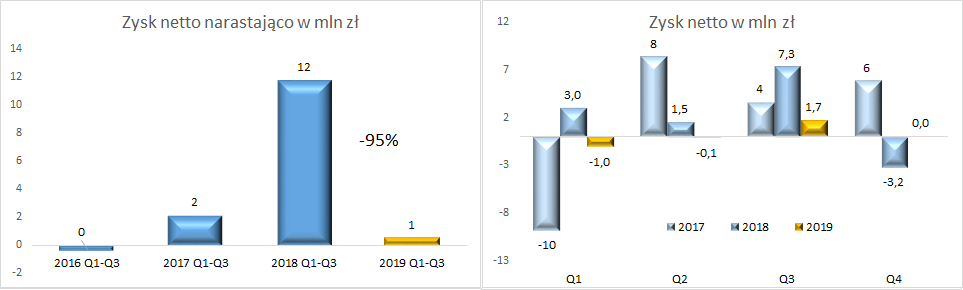

Te same powody stoją za 95% spadkiem zysku netto.

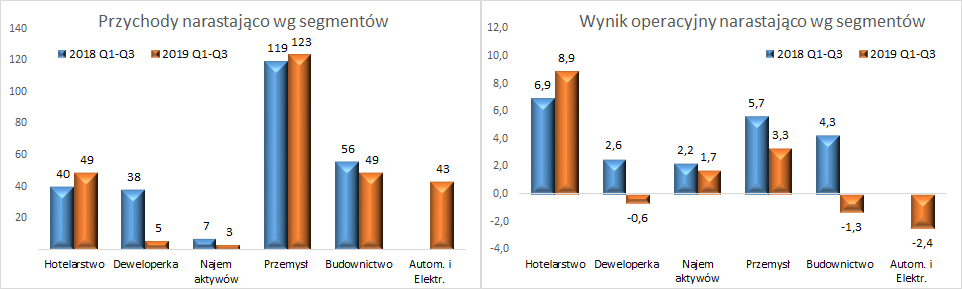

Wyniki i perspektywy segmentów

Taki rok jak ten nie powinien się już powtórzyć, w zasadzie każdy segment daje szansę na lepsze wyniki w roku 2020 i w latach kolejnych. Spójrzmy najpierw na wyniki według segmentów, a następnie krótkie ich omówienie:

Hotelarstwo

Segment, który stabilnie rośnie. Dla przypomnienia, spółka posiada hotele stworzone na własnych nieruchomościach, a także na nieruchomościach wynajmowanych. Za wzrost przychodów w 2019 roku odpowiadają m.in.: otwarcie od października 2018 roku hotelu Focus Poznań, otwarcie w maju 2019 roku hotelu Focus Premium Lublin, a także bardzo dobre wyniki sprzedażowe hoteli w Łodzi, Gdańsku i Szczecinie.

Łącznie grupa w swoich 11-tu hotelach posiada 966 pokoi. Kolejne 4 hotele są w budowie, a ich otwarcia planowane są na 2021-2022 rok. W budowie są hotele w Stargardzie (60 pokoi, 3*), w Szczecinie (ścisłe centrum miasta, 90 pokoi, 4*), w Bydgoszczy (bardzo dobra lokalizacja (85 pokoi, 3*), a w 2022 ma zostać otwarty hotel w Warszawie. Spółka poszukuje lokalizacji na hotele w Krakowie i Wrocławiu.

Podsumowując, w 2020 roku wszystkie 11 obiektów będzie dokładało się do wyników przez cały okres (Lublin), w tym nowo otwarte hotele powinny dojść do pełnej efektywności. Od 2021 roku można oczekiwać dalszego wzrostu przychodów w segmencie ze względu na otwarcia hoteli w kolejnych lokalizacjach.

Developing

To jeden z „winowajców” słabszych wyników 2019 roku. Do tej pory grupa nie posiadała tyle lokalizacji, aby co roku przekazywać mieszkania w jednej z nich. Wpływ na lukę w przychodach miało również wydłużenie cyklu realizacji inwestycji – ze względu na trudności z dostępem do wykonawców. Od 2020 roku wszystko powinno już być „pod kontrolą”, również dlatego, że spółka kupiła grunt w trzeciej lokalizacji w Bydgoszczy.

Obecnie spółka posiada 3 lokalizacje.

Osiedle Platanowy Park w dobrej lokalizacji, to duża powierzchnia ponad 9 hektarów, na której zaprojektowano 1.250 mieszkań oraz 43 tys. m2 powierzchni biurowej i handlowej. Do tej pory oddano do użytkowania 2 etapy (łącznie 292 mieszkania), a obecnie realizowany jest kolejny ze 195 mieszkaniami. Jego oddanie do użytkowania przewidywane jest na koniec 2020 roku, ale w przychodach należy raczej spodziewać się na początku 2021 roku. Planowany przychód to 72 mln zł. Ponad połowa mieszkań jest już sprzedana. W przygotowaniu jest kolejny etap na 258 mieszkań.

Osiedle Uniwersyteckie jest nową dzielnicą mieszkaniową Osiedla Fordon w Bydgoszczy. Jest zlokalizowane na 5 hektarowej działce tuż obok Uniwersytetu Technologiczno Przyrodniczego. W ramach osiedla przewidziano 15 budynków mieszkalnych o łącznej liczbie 600 mieszkań. I etap na 108 mieszkań jest w budowie, a przekazania będą miały miejsce na początku 2020 roku. Oczekiwany przychód to 25,7 mln zł, a podpisano już umowy na 18,5 mln zł. Niestety w Fordonie ceny mieszkań są niższe niż w centrum Bydgoszczy, a dodatkowo grupie zależało na dobrej sprzedaży w tym projekcie więc nie należy spodziewać się tutaj wysokich marż z I etapu. II etap najprawdopodobniej zostanie oddany do użytkowania w 2021 roku i tutaj marże powinny zmierzać do rynkowych.

Osiedle Czarna Droga to kolejna fajna lokalizacja – sąsiadująca z kompleksem parkowym przylegającym do Starego Kanału Bydgoskiego. Tutaj powstanie w 3 etapach nieco ponad 400 mieszkań, w pierwszym etapie 130, a w drugim 290.

Podsumowując, segment deweloperski nie wniesie wiele do wyników 2019 roku (brak przekazań), 2020 rok będzie nieco lepszy ze względu na przekazania w Fordonie (ale na niskiej marży), natomiast 2021 rok (w scenariuszu optymistycznym może koniec 2020 roku) zapowiada się bardzo fajne ze względu na przekazania w Platanowym Parku. Kolejne lata powinny przynieść lepsze rozłożenie przychodów, ze względu na plany grupy oddawania w każdym roku do użytkowania przynajmniej jednej inwestycji.

Sytuacja na rynku mieszkaniowym w Bydgoszczy (patrząc okiem dewelopera) jest dobra, rynek wchłania nowe inwestycje, brak jest pustostanów. Z punktu widzenia klienta trudno kupić lokal w dobrej cenie, z roku na rok one wzrastają. Z rozmów z zarządem wynika, że ze względu na kolejne zmiany w przepisach (np. elektromobilność i gniazdka do ładowania samochodów, które wymagają zamówienia dużej mocy przyłączeniowej) koszty związane z budowaniem będą raczej rosnąć.

Najem aktywów

Grupa realizowała przychody z najmu powierzchni w 3 lokalizacjach: Centrum handlowe Faktoria w Bydgoszczy, budynek biurowy Immobile K3 oraz wynajem budynku biurowego Projprzem Makrum (już wygaszone, ze względu na przerabianie biurowca na hotel). Kluczowy jest biurowiec K3, którego powierzchnia najmu to 8,8 tys. m2, a docelowa wartość inwestycji to 67 mln zł. Obecne wynajęcie biurowca przekracza 70% i trwają rozmowy dotyczące pozostałych powierzchni.

W 2019 roku przychody grupy z wynajmu spadały ze względu na zamknięcie biurowca Projprzem Makrum i „rozruch” biurowca K3 („wakacje czynszowe” dla klientów itp.). W 2020 roku do wyników będzie istotnie się dokładał K3 (szacuję ponad 4 mln zł przychodów przy wysokiej rentowności, czynsz za metr kwadratowy to około 60 zł miesięcznie).

Odnośnie dalszej przyszłości segmentu, to prowadzone są rozmowy z najemcą sieciowym odnośnie rozbudowy Parku Handlowego Faktoria (+850 m2 powierzchni), a w kolejnych latach powstaną powierzchnie biurowe w ramach Platanowego Parku. Oczywiście zarówno Faktoria jak i Immobile K3 w przypadku otrzymania dobrej oferty zakupu mogą zostać sprzedane.

Nowo przejęty segment Automatyka i Elektroenergetyka.

Segment automatyki zajmuje się świadczeniem usług inżynieryjnych z zakresu automatyki przemysłowej, aparatury kontrolno-pomiarowej, informatyki, telemetrii, teletechniki, regulacji, elektroniki, metrologii oraz świadczy usługi z zakresu instalacji, wentylacji i ogrzewania. Segment elektroenergetyki świadczy usługi z zakresu energetyki niskich, średnich i wysokich napięć dla klientów z branży energetycznej, budowlanej oraz przemysłowej.

Segment w okresie konsolidacji (od 9 maja) zanotował stratę 2,4 mln zł. Podczas spotkania padło stwierdzenie, że październik był pierwszym miesiącem „na zielono” i spółka widzi szansę na cały Q4 2019 roku „na zielono”. Ze względu na zakończoną restrukturyzację i podpisane kontrakty 2020 rok według zarządu zapowiada się dobrze.

Odnośnie segmentów Przemysł i Budownictwo Przemysłowe odsyłam do analizy wyników Projprzem – Makrum, poniżej kilka uwag ze spotkania.

Systemy parkingowe Modulo. W 2019 roku dadzą około 10 mln zł przychodów, spore koszty organizacji i marketingu. Do dodatniej rentowności powinno być 25 mln zł i tak powinno już być w 2020 roku. Padło porównanie do segmentu przeładunki, gdzie też pierwsze 2-3 lata to straty, a obecnie bardzo dobra rentowność – podobnie ma być z Modulo. Obecnie 95% sprzedaży to Polska, co też wpływa na niższą rentowność. Docelowo dominować w sprzedaży ma Europa i w tym kierunku działają – dobierają dystrybutorów.

Przeładunki rosły po kilkanaście procent rośnie. Obecnie widać spowolnienie gospodarcze, ale ze względu na rozwój e-commerce nie jest źle, spodziewane są wzrosty po kilka procent rocznie. W dalszej perspektywie rozwijać się będzie segment przeładunków typu chłodnie, hermetyczne itp. W przeładunkach PROMStahl to najwyższa półka jakości, wyróżnik to produkcja w Polsce i własny dział konstrukcyjny (elastyczność).

Budownictwo przemysłowe. Kolejny raz padło zapewnienie, że w Q4 będzie miał miejsce ponad proporcjonalny wzrost przychodów i marży, 2019 rok skończy się na plusie (obecnie strata operacyjna to 1,3 mln zł). Na 2020 rok kontrakty podpisane na 107 mln zł (w tym ponad 80 mln zł w ostatnim czasie). Aktualnie rynek wykonawców wraca do równowagi, obecnie marża na kontraktach realizowana jest lepsza niż zakładano w budżetach i na 2020 rok również widzą możliwość podwyższenia marży.

Grupa Immobile – podsumowanie:

Przychody po 3 kwartałach 2019 roku rosną zgodnie (a nawet lepiej) od strategii,

Wyniki słabe, a przyczyny to: brak przekazań mieszkań w 2019 roku, gorszy rok w budownictwie przemysłowym, okres przejściowy w najmie aktywów, rozkręcanie parkingów modulo (straty) oraz straty nowo przejętego segmentu Automatyki i Elektroenergetyki,

Wszystkie wyżej wymienione przyczyny w 2020 roku nie powinny mieć miejsca,

2020 rok powinien być zatem lepszy, ale „pełnia” wyników grupy powinna pojawić się w 2021 roku, gdy oddawane będzie osiedle Platanowy Park i z pełną mocą będzie działał biurowiec Immobile K3.

Obecna wycena spółki (220 mln zł) już uwzględnia poprawę wyników. Jest to raczej spółka dla cierpliwych inwestorów.

Od 4 lat Immobile wypłaca dywidendę, co roku minimalnie ją podnosząc. Stopa dywidendy za 2018 rok wyniosła 3%. intencją prezesa jest, oprócz wzrostu działalności spółki dla akcjonariuszy, wypłacać dywidendę o stopie przekraczającej lokaty bankowe. Innymi słowy trzymając akcje spółki dostajesz ekwiwalent odsetek od lokaty, a jednocześnie masz perspektywę korzystania z ewentualnego wzrostu wyników i wartości spółki. Oby więcej spółek z takim podejściem do akcjonariuszy indywidualnych i oby grupie nie zabrakło motywacji i wytrwałości do działania z takim podejściem.