Dekpol – sytuacja bilansowa po wynikach H1 2021 r.

Poniżej krótki przegląd sytuacji finansowej grupy DEKPOL, jako emitenta obligacji korporacyjnych. Analizę przychodów, zysków i perspektyw spółki znajdziesz w tym miejscu.

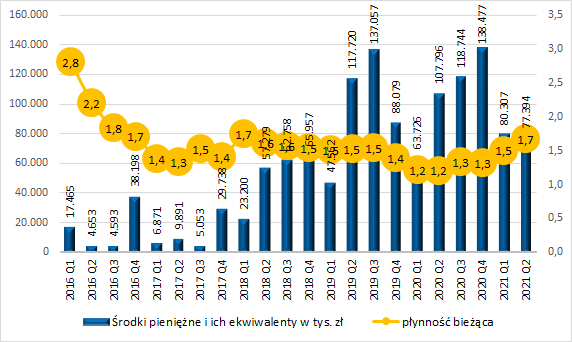

Płynność grupy wygląda dobrze i stabilnie, spółka trzyma na rachunkach istotne środki pieniężne, a także dysponuje nadwyżką aktywów obrotowych nad zobowiązaniami krótkoterminowymi.

W I półroczu 2021 roku wzrosło zadłużenie finansowe do poziomu z lat 2018-2019.

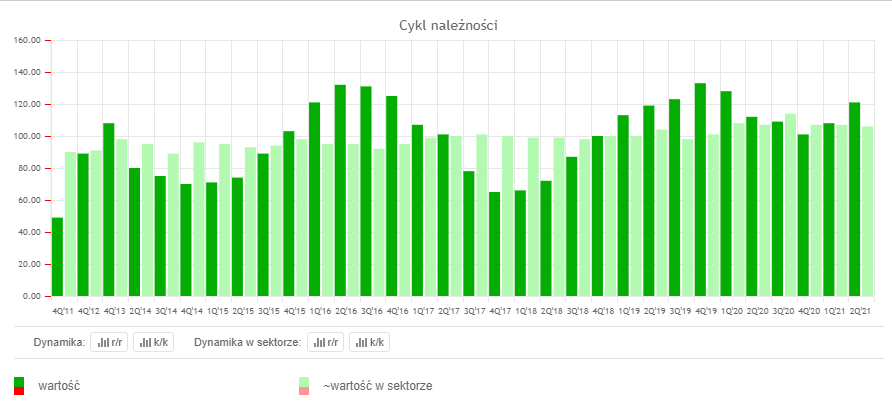

Wzrost wynika przede wszystkim z większych należności – wzrósł średni okres ich odzysku (źródło: biznesradar).

I z pewnością jest to parametr do dalszego monitoringu – póki co cykl należności nie odbiega istotnie od poprzednich okresów, ale jeżeli tendencja się utrzyma, może świadczyć o pewnych problemach z płatnościami od odbiorców.

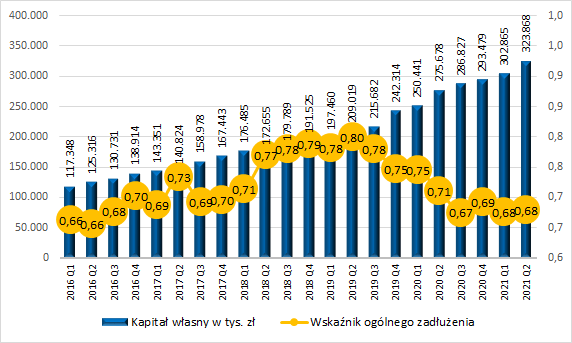

Kapitały własne systematycznie rosną, spółka zyski pozostawia w firmie i póki co nie wypłaca dywidendy. Wskaźnik zadłużenia spadł do poziomów niskich (jak na spółkę) i wydaje się, że sytuacja bilansowa Dekpol jest dużo lepsza niż 2-3 lata temu.

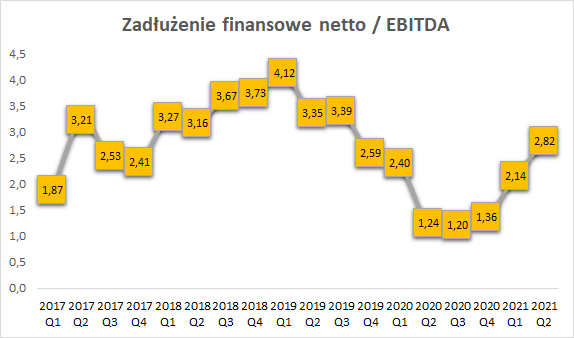

Wzrost długu finansowego netto spowodował pogorszenie się wskaźnika dług netto / EBITDA, ale wartości mieszczą się w normie i warunkach emisji obligacji (podniesienie marży dla obligacji następuje przy dług netto / EBITDA powyżej 3,5).

Podsumowując, w H1 2021 roku:

· Sytuacja bilansowa grupy Dekpol uległa lekkiemu pogorszeniu,

· Wzrósł dług finansowy netto, jako efekt wzrostu należności handlowych. Jest to parametr do dalszej obserwacji,

· Spółka dokonała spłaty kilku serii zapadających obligacji i emisji nowych serii (jako Dekpol i jako Dekpol Deweloper) znacznie poprawiając zapadalność długu (większe bezpieczeństwo działalności),

· Kowenanty dla obligacji (dług netto do EBITDA i dług netto do kapitałów własnych) mieszczą się w normie,

· Zyski powiększają kapitały własne spółki, co wpływa na stabilizację (lub spadek) wskaźnika zadłużenia,

· Sytuacja biznesowa grupy na kolejne okresy wydaje się być co najmniej poprawna.