Pracownicze Plany Kapitałowe, a spółki z mWIG40

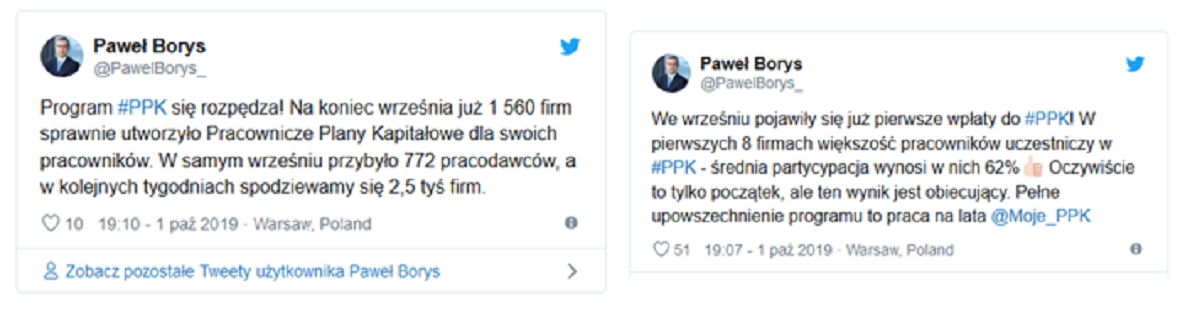

Wystartowały Pracownicze Plany Kapitałowe (PPK). Za chwilę w programie będzie 2,5 tysiąca największych w Polsce firm. We wrześniu 2019 r. pojawiły się też pierwsze wpłaty.

Tortem, czyli największymi klientami, podzieliły się PKO TFI i PZU TFI (link):

W rozmowie z „Parkietem” prezes PKO TFI zdradził, że liczba zawartych umów o zarządzanie PPK zbliża się do 800, a kolejne 170 oczekuje na podpisanie. O podobnych liczbach mówił główny konkurent, TFI PZU, który oczekuje ponad 1000 umów w pierwszej fazie programu.

TFI PZU wdroży PPK w m.in. PKN (PKNORLEN) czy ENG (ENERGA). Również w PKO TFI nie zabraknie jednak rozpoznawalnych marek, a jedną z firm, która zdecydowała się na wybór tego zarządzającego jest Lidl Polska. Jak czytamy w komentarzu prezesa spółki, Maksymiliana Branieckiego, firma na podstawie umowy o pracę zatrudnia ponad 20 tysięcy osób.

Na temat samego PPK i jego ewentualnego wpływu na giełdę powstało już sporo wpisów. W tym krótkim przeglądzie nie będę się skupiał na liczbach związanych z napływem środków na GPW, niech tym się zajmują lepsi. Natomiast wiemy, że środki będą płynąć do spółek z WIG20, mWIG40 i częściowo sWIG80. Poniżej kilka zdań z ustawy o PPK.

Odnośnie funduszy tworzonych przez PPK, to w zależności od pozostałego wieku do emerytury danej osoby będą one mogły inwestować w akcje następującą część środków:

Art. 38 […]5. Towarzystwo funduszy inwestycyjnych, PTE, pracownicze towarzystwo emerytalne lub zakład ubezpieczeń tworzy fundusz zdefiniowanej daty ze zdefiniowaną datą funduszu przypadającą co 5 lat dla kolejnych pięcioletnich przedziałów roczników.

Art. 40. 1. Polityka inwestycyjna funduszu zdefiniowanej daty uwzględnia konieczność ograniczania poziomu ryzyka inwestycyjnego w zależności od wieku uczestnika PPK w taki sposób, iż udziały części udziałowej i części dłużnej w wartości aktywów funduszu zdefiniowanej daty będą kształtowały się następująco:

1) począwszy od roku, w którym fundusz osiągnie swoją zdefiniowaną datę, udział części udziałowej nie może być większy niż 15%, a udział części dłużnej nie może być mniejszy niż 85% wartości aktywów funduszu;

2) w okresie 5 lat poprzedzających datę, o której mowa w pkt 1, udział części udziałowej nie może być mniejszy niż 10% oraz nie może być większy niż 30% wartości aktywów funduszu, a udział części dłużnej nie może być mniejszy niż 70% oraz większy niż 90% wartości aktywów funduszu; w trakcie trwania tego okresu udział części udziałowej musi być stopniowo zmniejszany na rzecz części dłużnej;

3) w okresie 5 lat poprzedzających datę, o której mowa w pkt 2, udział części udziałowej nie może być mniejszy niż 25% oraz nie może być większy niż 50% wartości aktywów funduszu, a udział części dłużnej nie może być mniejszy niż 50% oraz większy niż 75% wartości aktywów funduszu;

4) w okresie 10 lat poprzedzających datę, o której mowa w pkt 3, udział części udziałowej nie może być mniejszy niż 40% oraz nie może być większy niż 70% wartości aktywów funduszu, a udział części dłużnej nie może być mniejszy niż 30% oraz większy niż 60% wartości aktywów funduszu;

5) począwszy od dnia utworzenia funduszu do dnia rozpoczęcia okresu, o którym mowa w pkt 4, udział części udziałowej nie może być mniejszy niż 60% oraz nie może być większy niż 80% wartości aktywów funduszu, a udział części dłużnej nie może być mniejszy niż 20% i większy niż 40% wartości aktywów funduszu.

A w ramach części akcyjnej środki mogą inwestować następująco:

13. Fundusz zdefiniowanej daty, o którym mowa w art. 38 i art. 39, w ramach części udziałowej portfela może lokować:

1) nie mniej niż 40% wartości aktywów w akcje, prawa do akcji, prawa poboru lub inne instrumenty udziałowe emitowane przez spółki publiczne w rozumieniu ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz. U. z 2018 r. poz. 512 i 685) wchodzące w skład indeksu WIG20 lub instrumenty pochodne, dla których instrumentem bazowym są akcje tych spółek lub indeks WIG20;

2) nie więcej niż 20% wartości aktywów w akcje, prawa do akcji, prawa poboru lub inne instrumenty udziałowe emitowane przez spółki publiczne wchodzące w skład indeksu mWIG40 lub instrumenty pochodne, dla których instrumentem bazowym są akcje tych spółek lub indeks mWIG40;

3) nie więcej niż 10% wartości aktywów w akcje, prawa do akcji, prawa poboru lub inne instrumenty udziałowe emitowane przez spółki publiczne notowane na Giełdzie Papierów Wartościowych S.A. w Warszawie inne niż wymienione w pkt 1 i 2 oraz spółki notowane na rynku zorganizowanym w Rzeczypospolitej Polskiej oraz instrumenty pochodne, dla których instrumentem bazowym są akcje tych spółek lub indeksy rynków, na których są notowane, oraz w akcje, prawa do akcji, prawa poboru lub inne instrumenty udziałowe będące przedmiotem oferty publicznej, jeżeli warunki emisji lub pierwszej oferty publicznej zakładają złożenie wniosku o dopuszczenie do obrotu na Giełdzie Papierów Wartościowych S.A. w Warszawie, oraz gdy dopuszczenie do tego obrotu jest zapewnione w okresie nie dłuższym niż rok od dnia, w którym po raz pierwszy nastąpi zaoferowanie tych papierów wartościowych;

4) nie mniej niż 20% wartości aktywów w akcje, prawa do akcji, prawa poboru lub inne instrumenty udziałowe będące przedmiotem obrotu na rynku zorganizowanym w państwie należącym do OECD innym niż Rzeczpospolita Polska lub instrumenty pochodne, dla których instrumentem bazowym są te instrumenty udziałowe lub indeksy tych instrumentów.

Wiemy zatem, że większość kasy części akcyjnej pójdzie w spółki z WIG20. Jednak z uwagi na to, że w jego skład wchodzą spółki bardzo duże, prawdopodobnie ta kasa się rozwodni. W ramach forum Portalu Analiz pojawiła się propozycja, aby przyjrzeć się spółkom z mWIG40. Ponieważ są one znacznie mniejsze, jest na nich mniejszy obrót więc już relatywnie niewielkie napływy kapitału mogą mieć pozytywne przełożenie na ich kursy.

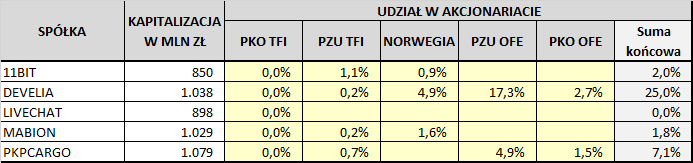

W ramach pilotażu wybrałem 5 spółek – raczej tych mniejszych pod względem kapitalizacji – z mWIG40 i poniżej krótko je charakteryzuję. Na końcu wpisu znajdziesz link do ankiety, w której możesz zdecydować, którą spółkę skierować do pełnej analizy. W ankiecie również pojawią się 2 inne spółki omawiane skrótowo przeze mnie w ramach Portalu Analiz, czyli Selena FM (omówiona na forum Portalu) i ML System (analiza tutaj). Spółki wchodzą w skład indeksu WIG.

Wybrane spółki z mWIG40

Poniższa tabela prezentuje 5 spółek, które wybrałem do wstępnej prezentacji w ramach tego wpisu. Kierowałem się tym, aby:

· kapitalizacja spółek była z tych mniejszych. W domyślenie mniejsze napływy kapitału są w stanie pozytywnie wpłynąć na kurs akcji,

· w akcjonariacie znajdowało się PKO TFI i PZU TFI, nawet z niewielkim udziałem. Chodzi o to, że te spółki w jakiś tam sposób zostały pozytywnie ocenione przez zarządzających tymi funduszami, może łatwiej będzie siostrzanym PPK zainwestować w tej spółki,

· jako bonus dodałem udział rządu Norwegii w akcjonariacie (tak dla swojej ciekawości).

Wyselekcjonowane spółki wyglądają następująco:

Poniżej prezentuję krótki opis wybranych spółek.

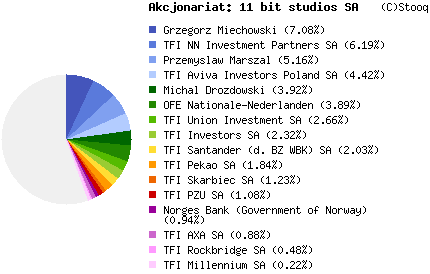

Analiza 11 bit studios (11B)

11 bit studios jest producentem gier wideo na komputery osobiste i konsole. Spółka działa w modelu niezależnym, zajmując się każdym etapem tworzenia gier samodzielnie – od produkcji, przez marketing, po dystrybucję w sklepach cyfrowych. Firma 11 bit studios została założona przez branżowych weteranów w 2009 roku – w skład zespołu założycielskiego wchodzili byli pracownicy przejętej przez CD Projekt firmy Metropolis Software.

W 2010 roku 11 bit studios S.A. wypuściło pierwszą grę z serii „Anomaly”, które szybko stały się liczącymi na świecie produkcjami typu tower offense. Następnym dużym krokiem był „This War of Mine”, wydane jesienią 2014 roku, po dwóch latach pracy. Koszty jej produkcji zwróciły się już w pierwszy weekend po premierze. „TWoM” okupował przez szereg tygodni czołowe miejsca na liście bestsellerów serwisu Steam oraz innych platform cyfrowej dystrybucji. W 2018 roku (kwiecień) zadebiutował Frostpunk, czyli strategia czasu rzeczywistego osadzona w alternatywnej wersji XIX wieku, gdy Ziemię nawiedziła kolejna epoka lodowcowa. Tytuł w ciągu 3 dni od premiery rozszedł się w 250 tysiącach egzemplarzy.

W akcjonariacie spółki znajdziemy wiele podmiotów z rynku finansowego, jednak jak widać, free float jest całkiem spory. Wszystkie dane odnośnie akcjonariatu podaję z serwisu stooq.pl.

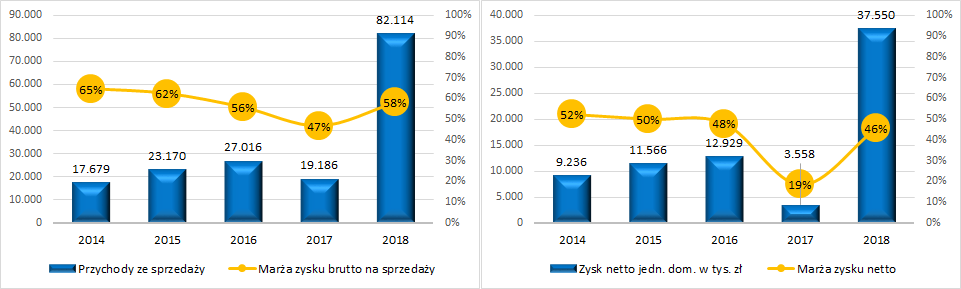

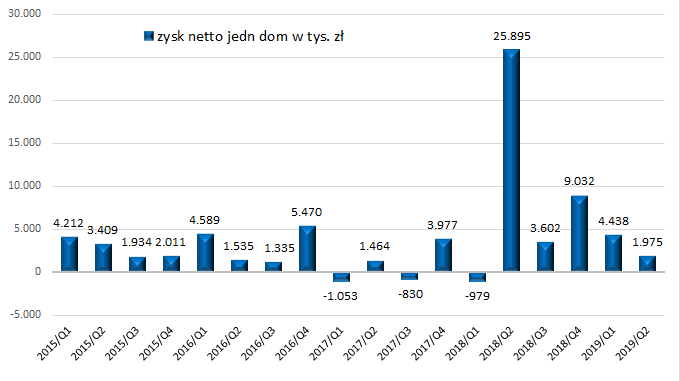

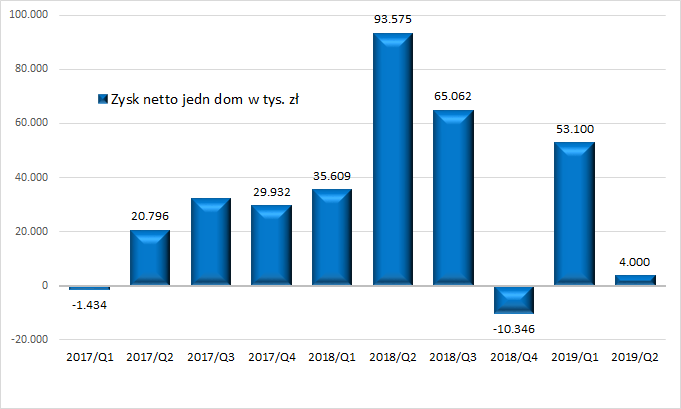

Spółka już wydała kilka znaczących tytułów, jednak do wyższej ligi pod względem finansów wskoczyła w 2018 roku za sprawą wydanego Frostpunka.

Jak widać poniżej, kwartał, w którym Frostpunk pojawił się w sprzedaży, przyniósł całkiem spore zyski, jednak wyzwaniem jest utrzymanie tych zysków w kolejnych kwartałach. Kolejnym czynnikiem przesuwającym spółkę w górę ma być następna gra na razie ukrywana pod nazwą Projekt 8.

Aktualne wskaźniki spółki, za portalem BiznesRadar:

Aktualne C/Z=46,2. Kapitalizacja giełdowa spółki wynosi 850 mln zł. Docelowo dla „tradycyjnego” C/Z=10 (C/Z dla spółki „dojrzałej”) 11B powinna zatem zarabiać 85 mln zł rocznie. Czy jest to możliwe? I tutaj zapewne potrzebna jest analiza, jakie powtarzalne przychody i zyski spółka jest w stanie czerpać z obecnych tytułów i jakie musiałyby być zyski z Projekt 8, aby taką wycenę uzasadnić.

Jeżeli chcesz pełnej analizy spółki, zagłosuj na nią w ankiecie na końcu wpisu.

A na koniec jeszcze kurs akcji 11 bit studios za ostatnie 3 lata (wszystkie kursy na podstawie stooq.pl):

Analiza DEVELIA (DVL, dawniej LC CORP)

Develia to przeciwny biegun 11 bit studios. Tutaj mamy zyski już dziś, a jeżeli czymś się martwić, to bardziej tym jak długo dobra sytuacja w deweloperce będzie kontynuowana.

Develia (LC Corp) została utworzona w 2006 roku. Od 2007 roku notowana jest na GPW w Warszawie. Do września 2017 roku podmiotem dominującym wobec spółki był (pośrednio) Leszek Czarnecki. Obecnie brak jest podmiotu dominującego, kontrolę nad spółką sprawują instytucje finansowe.

LC Corp jest grupą deweloperską realizującą inwestycje komercyjne i mieszkaniowe. Nieruchomości LC Corp powstają w sześciu największych miastach Polski – Warszawie, Wrocławiu, Krakowie, Katowicach, Gdańsku i Łodzi. W 2017 roku 80% przychodów stanowiła sprzedaż lokali mieszkalnych i usługowych, a 20% wynajem powierzchni w nieruchomościach komercyjnych. Najwięcej lokali grupa sprzedaje w Warszawie, Wrocławiu, Krakowie i Gdańsku. W 2018 roku grupa sprzedała 1.710 lokali, a 2.036 lokali zostało przekazanych klientom (rozpoznanych w przychodach).

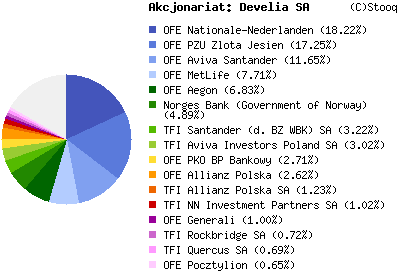

W akcjonariacie spółki znajdziemy wiele instytucji finansowych:

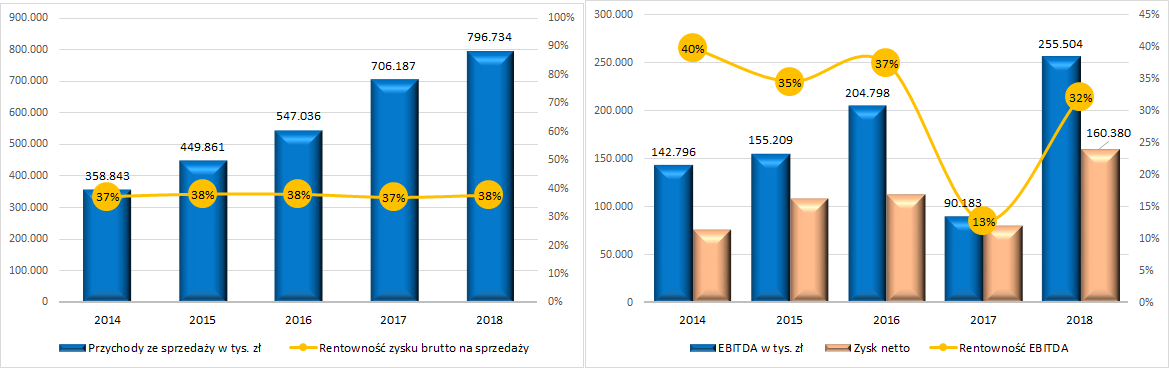

Spółka korzysta z dobrej koniunktury w deweloperce i na rynku nieruchomości komercyjnych. Wyniki 2018 roku były doskonałe.

W efekcie wskaźniki porównawcze biznesradar pokazują na niedowartościowanie spółki.

Istnieje możliwość „extra” dywidendy. W III kwartale 2019 roku spółka poinformowała o zawarciu umowy sprzedaży biurowców o łącznej wartości 113 mln EUR (przy kapitalizacji giełdowej spółki 1 mld zł).

Jeżeli chcesz pełnej analizy spółki, zagłosuj na nią w ankiecie na końcu wpisu.

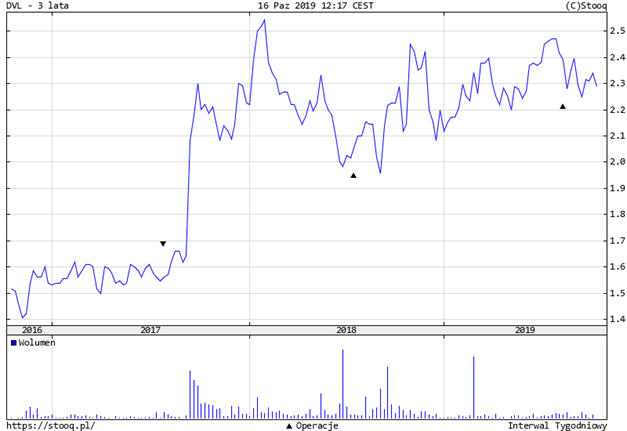

A na koniec jeszcze kurs akcji za ostatnie 3 lata:

Analiza LiveChat (LVC)

LiveChat to spółka rozwinięta, o nadal rosnących zyskach i w miarę rozsądnym wskaźniku C/Z. Działa na globalnym rynku i ma dobry produkt. Kapitalizacja spółki wynosi obecnie około 900 mln zł.

Flagowym produktem spółki jest LiveChat, który wspiera obsługę klienta i sprzedaż online u ponad 28 tysięcy klientów ze 150 krajów świata. LiveChat to narzędzie, które służy do bezpośredniej komunikacji pomiędzy odwiedzającym stronę, a jej właścicielem. Dla użytkownika końcowego ma ono postać okna rozmowy umieszczanego w witrynie internetowej. Z kolei właściciel strony ma dostęp do aplikacji bezpośrednio z poziomu przeglądarki internetowej lub za pomocą dedykowanej aplikacji przeznaczonej zarówno dla komputerów stacjonarnych (Windows, Mac OS X), jak i dla platform mobilnych (iOS, Android).

Kolejnymi (nowymi) produktami spółki są ChatBot i HelpDesk. Być może mają potencjał cross-sellingu lub pozyskania nowych klientów – do sprawdzenia w pełnej analizie.

Wśród klientów spółki znajdziemy Ikea, Xerox, Lexus, Samsung, Ryanair, Sony, McDonalds, LG, Acer, Huawei i wielu innych – na przykład ponad 25 firm z listy Fortune 500.

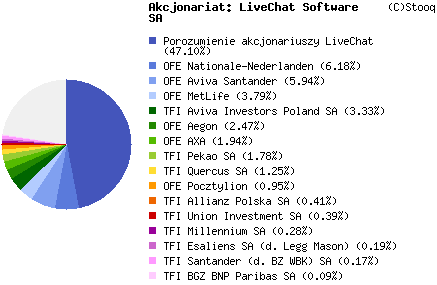

W akcjonariacie spółki odnajdziemy wiele instytucji finansowych:

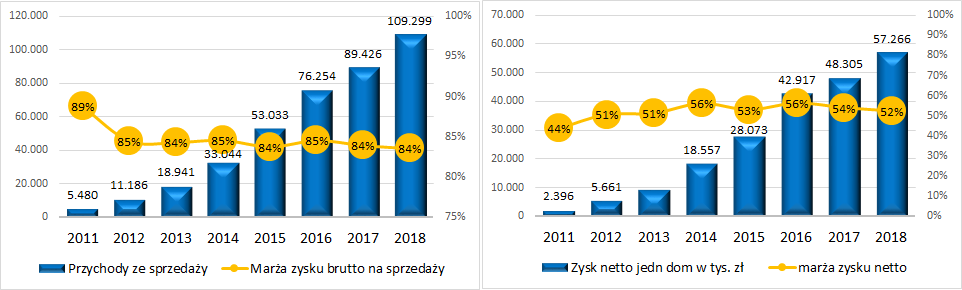

Wyniki finansowe w skali rocznej ładnie rosną:

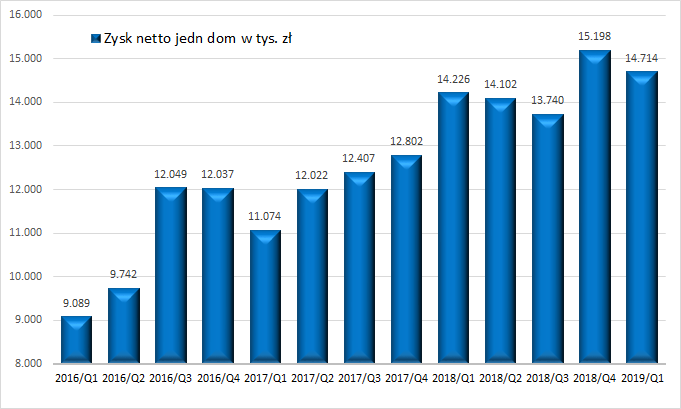

W skali kwartalnej wydaje się, że dynamika słabnie:

Wskaźniki biznesradar prezentują się następująco:

C/Z na poziomie 15,3 to nie tak źle jak na spółkę wzrostową (o ile wzrosty będą kontynuowane).

Jeżeli chcesz pełnej analizy spółki, zagłosuj na nią w ankiecie na końcu wpisu.

A na koniec jeszcze kurs akcji za ostatnie 5 lat:

Analiza MABION (MAB)

Mabion to spółka na najbardziej wczesnym z analizowanych tu firm etapie.

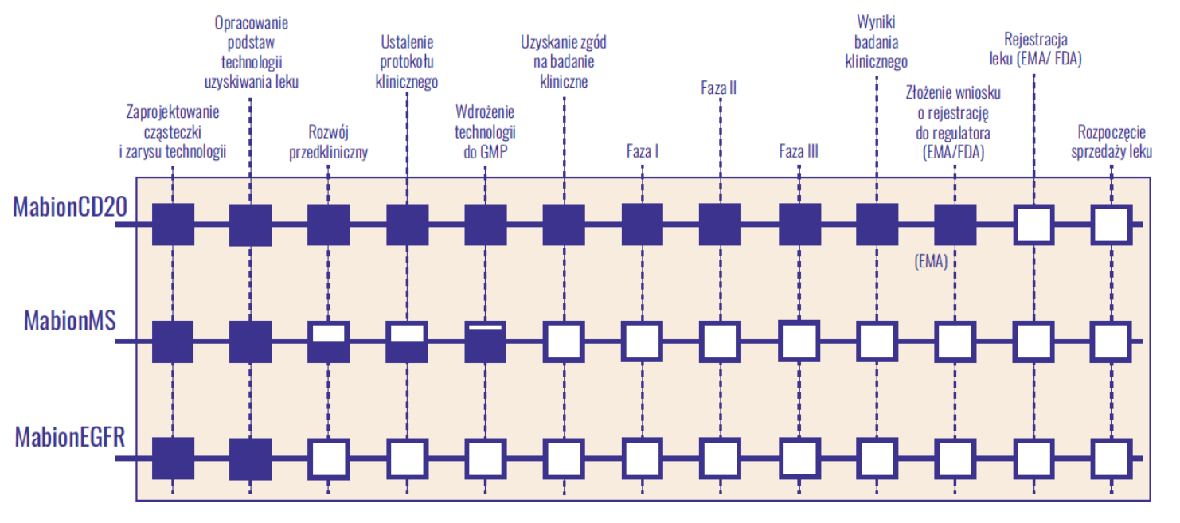

Podstawowym celem działalności Spółki Mabion jest rozwój, wytwarzanie i wprowadzanie do obrotu leków biopodobnych do istniejących na rynku oryginalnych leków biotechnologicznych (tzw. leków referencyjnych), w obszarze onkologii, autoimmunologii, neurologii i chorób metabolicznych. Stan prac nad 3 głównymi projektami spółki wygląda tak:

Priorytetowym i najbardziej zaawansowanym projektem spółki jest dopuszczenie do obrotu leku pod roboczą nazwą MabionCD20. W dniu 1 czerwca 2018 roku spółka złożyła wniosek w Europejskiej Agencji Leków o pozwolenie na dopuszczenie do obrotu (MAA) na rynku regulowanym przez EMA leku o roboczej nazwie MabionCD20. W dniu 21 czerwca 2018 roku spółka otrzymała informację o pozytywnym zakończeniu walidacji niniejszego wniosku i tym samym przyjęciu go do procedury oceny. W dniu 24 kwietnia 2019 r. spółka złożyła odpowiedzi na pytania EMA otrzymane w ramach etapu Dnia 120 procedury rejestracyjnej leku MabionCD20 w EMA. Złożenie odpowiedzi na pytania EMA pozwoliło na wznowienie procedury i kontynuację oceny wniosku przez Agencję. W dniu 1 lipca 2019 roku EMA przekazała spółce drugą rundę pytań w ramach procedury rejestracyjnej leku (Dzień 180). Udzielenie odpowiedzi na niniejsze pytania będzie jednym z ostatnich etapów na drodze do uzyskania finalnej decyzji europejskiego regulatora.

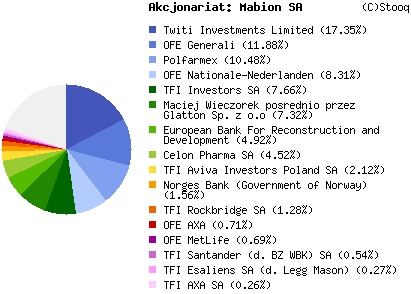

Kapitalizacja spółki przekracza 1 miliard złotych. Również w przypadku Mabion w akcjonariacie znajdziemy wiele instytucji finansowych:

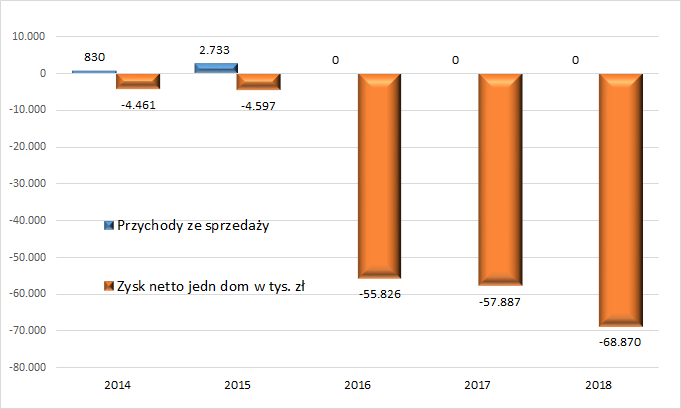

Póki co spółka generuje tylko koszty, jednak moment uzyskania pozytywnej decyzji odnośnie wprowadzenia do produkcji i sprzedaży leku jest coraz bliżej.

Analiza wskaźnikowa w przypadku takiej spółki nie ma znaczenia. Tu liczy się wyłącznie przyszłość.

Jeżeli chcesz pełnej analizy spółki, zagłosuj na nią w ankiecie na końcu wpisu.

A na koniec jeszcze kurs akcji za ostatnie 5 lat:

Analiza PKP CARGO (PKP)

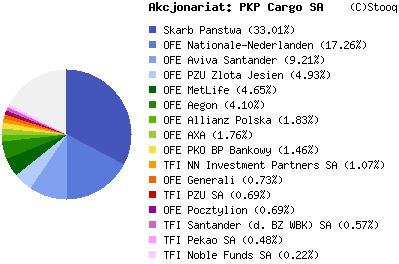

Grupa PKP CARGO to największy w Polsce i przodujący w Unii Europejskiej operator kolejowych przewozów towarowych. Kapitalizacja spółki wynosi blisko 1,1 mld zł. W akcjonariacie również znajdziemy wiele instytucji finansowych, ale pozycję dominującą ma Skarb Państwa.

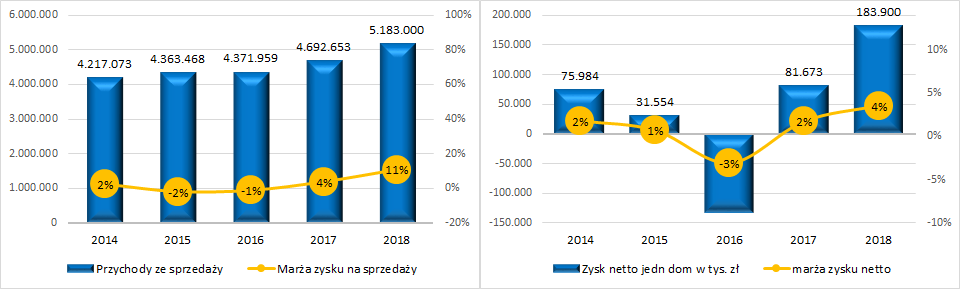

2018 rok był dla spółki bardzo udany:

Jednak kwartalnie sytuacja nie wygląda już tak dobrze:

Wskaźnik C/Z aktualnie wygląda w porządku, jednak, jeżeli Q3 2019 roku nie okaże się tak dobry jak Q3 2018 r., to może on mocno spaść.

Jeżeli chcesz pełnej analizy spółki, zagłosuj na nią w ankiecie na końcu wpisu.

A na koniec jeszcze kurs akcji za ostatnie 5 lat:

Spółki do analizy – podsumowanie, wybierz spółkę do analizy przekrojowej

Wiele wskazuje, że start PPK będzie miał pozytywny wpływ na naszą giełdę. Pojawi się strumień „świeżej” gotówki. Jednak giełda to wypadkowa wielu zdarzeń, sytuacji na świecie czy indywidualnych decyzji inwestorów. Rzadko udaje się przewidzieć, który trend będzie dominujący. Dlatego ten wpis traktuję jako pretekst. Główna zasada Portalu Analiz jest niezmienna – poszukujemy ciekawych do inwestycji spółek, niezależnie od sytuacji na giełdzie czy dopływu / odpływu nowych środków (PPK vs OFE). Oczywiście jeżeli pozytywny wpływ PPK się zmaterializuje, będzie to dodatkowa nagroda za trafną selekcję spółek.

Wybierz kolejną spółkę do analizy. Pod tym linkiem możesz zagłosować na jedną z następujących spółek: 11 bit studios, Develia, LiveChat, Mabion, PKP Cargo, Selena FM, ML System. Z tych spółek wybiorę kolejną firmę do analizy przekrojowej.

Udanych Inwestycji!