Atrem – wyniki pierwszego półrocza 2020

We wrześniu 2018 roku do zarządu Projprzem Makrum dołącza Andrzej Goławski, wcześniej będący prezesem zarządu Mostostal Warszawa, a jeszcze wcześniej pełniący kierownicze funkcje w Budimex.

Na początku 2019 roku grupa Immobile (w jej skład wchodzi Projprzem) ogłasza wezwanie na sprzedaż akcji Atrem, proponując za akcję zwykłą 2,07 zł (następnie podniesione do 2,32 zł), a za akcję imienną (uprzywilejowaną) 3,95 zł.

16 marca 2019 roku prezesem Atrem zostaje Andrzej Goławski i rozpoczyna się żmudny okres restrukturyzacji spółki, polegający na redukcji zatrudnienia, ograniczeniu kosztów stałych, połączeniu spółek zależnych oraz zmianie modelu ofertowania.

Proces nie okazał się jednak tak, szybki jak nowy właściciel zakładał. Tak rok później, w maju 2020 roku, o Atrem w liście do Akcjonariuszy pisze prezes grupy Immobile:

Niestety nie wszystko działo się tak jak zakładaliśmy. Największym zaskoczeniem były niskie marże na trwających kontraktach, które w sposób istotny wpłynęły negatywnie na wynik Spółki za rok 2019. Przejęliśmy Spółkę będącą w dramatycznej sytuacji finansowej, czego nie było widać w jej sprawozdaniach finansowych, do których mieliśmy dostęp.

Dziś ATREM S.A. gotówkowo radzi sobie dobrze. Mimo wielu negatywnych zaskoczeń jesteśmy pewni ze Spółka ATREM S.A. jest już na dobrej ścieżce do poprawy wyników, czego spodziewamy się w tym roku.

Czas zatem sprawdzić, czy spodziewana poprawa wyników nadchodzi – jak wygląda Atrem po wynikach Q2 2020 roku?

Atrem – informacje o spółce, omówienie wyników

Spółka Atrem prowadzi działalność w 2 segmentach:

Automatyka – segment zajmuje się świadczeniem usług inżynieryjnych z zakresu automatyki przemysłowej, aparatury kontrolno-pomiarowej, modernizacji gazowych stacji redukcyjno-pomiarowych, informatyki, telemetrii, teletechniki, regulacji, elektroniki, metrologii oraz świadczy usługi z zakresu instalacji klimatyzacyjnych, wentylacji i ogrzewania,

Elektroenergetyka – świadczący usługi z zakresu energetyki niskich, średnich i wysokich napięć dla klientów z branży energetycznej, budowlanej oraz przemysłowej.

Wyniki segmentów za H1 2020 roku wyglądają następująco (kolorem czerwonym w nawiasie wynik H1 2019 roku):

Jak widać, segment automatyki zanotował podobne przychody rok do roku, jednocześnie zwiększając marżę (a raczej ograniczając straty), natomiast segment Elektroenergetyki przy znaczącym spadku przychodów wyszedł na plus.

Niskie przychody segmentu Elektroenergetyka spółka tłumaczy częściowo skutkami koronawirusa (wstrzymanie jednego z kontraktów, opóźnienia w działaniu administracji państwowej), a także faktem, iż realizowane kontrakty w formule zaprojektuj – wybuduj, po zakończeniu prac nad projektami budowlanymi i wykonawczymi, wkraczają w fazę realizacji, która generować będzie zwiększony obrót w drugim półroczu 2020.

Z kolei poprawa wyników (mimo spadku przychodów) jest efektem działań restrukturyzacyjnych: Pozytywny wynik związany jest z poprawą rentowności kontraktów oraz spadkiem kosztów ogólnego zarządu.

W raporcie finansowym można znaleźć również komentarz do drugiej części roku:

Częściowo spadki obrotów – przy założeniu braku nowych obostrzeń na realizowanych kontraktach i braku spowolnienia realizacji zadań już pozyskanych – zostaną odrobione w trakcie roku.

W ramach segmentu elektroenergetyki spółka zawiera również kontrakty związane z Odnawialnymi Źródłami Energii (OZE). Przy okazji raportu spółka wymienia prowadzone kontrakty:

bezpośrednie – związane z budową punktów wytwarzania energii i przyłączy źródeł energii:

Spółka w I półroczu 2020 roku realizowała kontrakt „Wykonanie robót budowlanych przy budowie Farmy Wiatrowej Gaworzyce”, o łącznej wartości netto 21,1mln PLN. Celem projektu była budowa infrastruktury elektroenergetycznej niezbędnej do wyprowadzenia mocy z jednostek wytwórczych do operatora sieci energetycznej – Tauron Dystrybucja S.A. W zakresie realizacji ww. inwestycji wybudowano stację GPO 110/30kV oraz sieci kablowe WN/SN i światłowodowe.

pośrednie – związane ze zwiększeniem potencjału przyłączania źródeł energii odnawialnej do sieci elektroenergetycznej, modernizację sieci poprzez przebudowę linii i stacji SN (średniego napięcia) i nn (niskiego napięcia), automatyzację linii i stacji w wyniku zastosowania zdalnego sterowania i elektroenergetycznej automatyki zabezpieczeniowej. Spółka w I półroczu 2020 r. realizowała kontrakty:

„Wykonanie instalacji elektrycznych – Politechnika Poznańska” w tym w zakresie budowy układu pomiarowego fotowoltaiki i przygotowania do odbioru. Wartość projektu wyniosła 4,1 mln PLN netto,

„Przebudowa stacji 110/15kV Wronki” w zakres zadania wchodzi m.in. wybudowanie stacji 110/15 kV Wronki, budowa powiązań liniowych 110kV, budowa powiązań liniowych 15 kV oraz demontaż istniejącej stacji 110/15 kV Wronki. […] Wartość projektu wynosi 23,3 mln PLN netto.

Łączna wartość projektów z branży OZE pozostających w realizacji na dzień 30.06.2020 roku wynosiła 48,7 mln PLN netto, z czego do przerobienia pozostało 22,8 mln PLN netto.

Atrem – wyniki finansowe

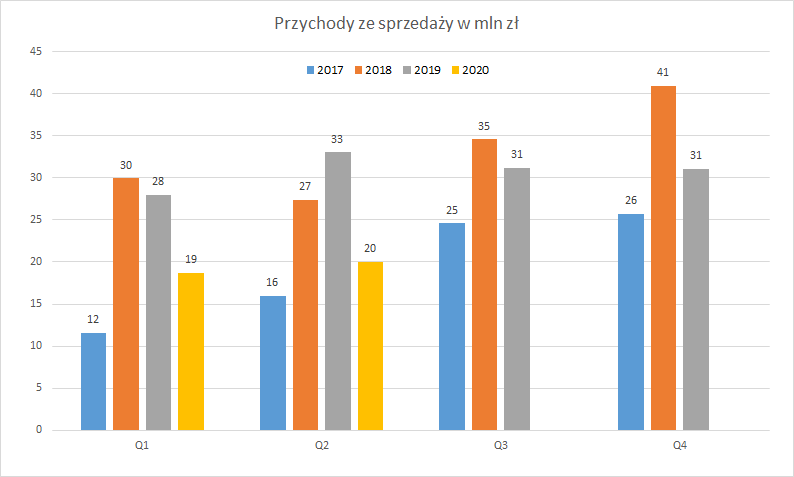

2020 rok jak już wspomniałem powyżej przynosi spadek przychodów wobec poprzednich lat:

Spadek przychodów był wcześniej wyjaśniany (początkowe fazy realizacji kontraktów w segmencie Elektroenergetyka, przestoje w związku z covid-19). Wygląda na to, że praca nad rentownością i zastępowanie starych kontraktów nowymi przynosi efekty, marża rośnie:

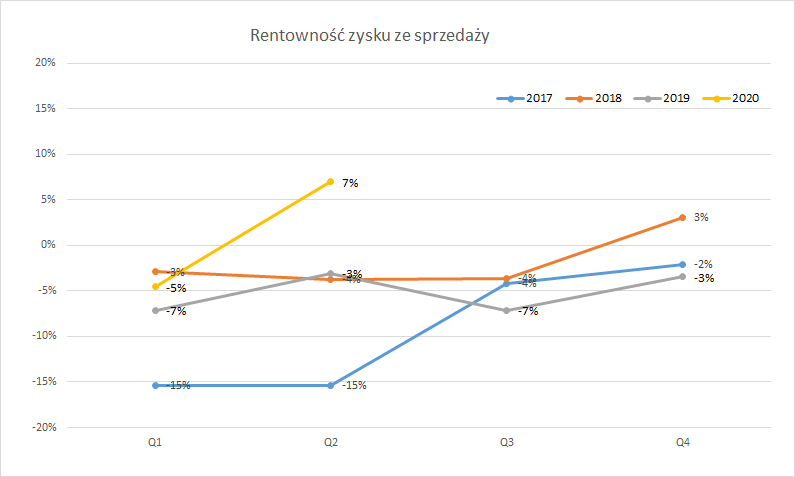

Na powyższym wykresie posługuję się marżą zysku na sprzedaży (zawierającą koszy sprzedaży i zarządu), a nie marżą na samych kontraktach, gdyż marża na kontraktach niestety nie jest porównywalna do poprzednich lat (po przejęciu przez Immobile Atrem dostosował się do zasad księgowania kontraktów w grupie Immobile). Tak wzrost marży tłumaczy zarząd Atremu:

Powodem takiego stanu rzeczy było polepszenie rentowności na kontraktach wykonawczych, w szczególności w segmencie elektroenergetyki. Wypadkową zmian było polepszenie rentowności na sprzedaży z 6% w 2019 roku do 19% w 2020 roku. Celem jaki stawiany jest przez Zarząd wszystkim ośrodkom zysku w Spółce jest trwała poprawa rentowności na realizowanych kontraktach oraz istotna poprawa pozycji finansowej kontraktów.

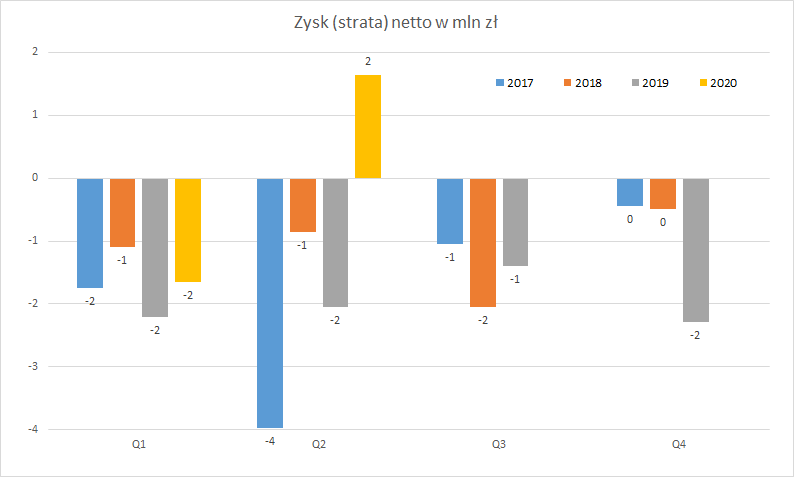

Wzrost marż w zestawieniu z ograniczaniem kosztów przyniósł pierwszy od wielu kwartałów zysk netto:

Jeżeli spółka faktycznie zwiększy przychody w drugiej części roku i uda jej się utrzymać wysokie marże, to jej wyniki mogą być bardzo ciekawe.

Warto również podkreślić przywiązanie grupy Immobile do ścisłej kontroli kosztów. W raporcie możemy przeczytać o scentralizowaniu procesu obsługi serwisowej, który docelowo zmniejszy koszty stałe napraw gwarancyjnych (ale w H1 2020 spowodował wzrost kosztów sprzedaży).

Koszty ogólnego zarządu w H1 2020 r. są niższe o 0,5 mln zł od analogicznego okresu w 2019 roku. A będzie jeszcze lepiej, bo w kosztach H1 2020 zawarte są jeszcze odprawy pracowników.

Oszczędności widać również w obszarze wynagrodzeń zarządu:

Pozytywnie na wyniki Q2 2020 roku wpłynęło dofinansowanie do wynagrodzeń z tytułu COVID-19 w kwocie 503 tys. zł. Spółka spodziewa się wypłaty III transzy w II połowie 2020 roku, w wysokości 243 tys. PLN.

Atrem – perspektywy

Otoczenie rynkowe wydaje się sprzyjać spółce.

Największe polskie spółki paliwowe i energetyczne planują inwestycje w modernizację i rozbudowę infrastruktury dystrybucyjnej oraz przesyłowej o wartości kilkudziesięciu miliardów złotych w najbliższych latach.

Gaz System planuje w latach 2015-2025 wybudować ponad 2 tys. km gazociągów w zachodniej, południowej i wschodniej części Polski. Z kolei PGNiG, który dysponuje siecią dystrybucyjną o długości ponad 120 tys. km, co roku wydaje około 1 mld zł na jej rozwój i modernizację. W latach 2017-2022 PGNiG zainwestuje ponad 34 mld zł. Blisko połowa nakładów inwestycyjnych (45%) dotyczyć będzie obszaru poszukiwania i wydobycia. Polskie Sieci Elektroenergetyczne planują wydać 12,4 mld zł na inwestycje w sieć przesyłową w latach 2018-2027. Plan rozwoju zakłada wybudowanie 4,15 tys. km nowych torów prądowych linii 400 kV, budowę jedynie 150 km torów prądowych o napięciu 220 kV i modernizacje istniejących ponad 2 tys. km torów prądowych linii 400 kV. Cztery największe grupy energetyczne PGE, Tauron, Enea i Energa również przeznaczą duże środki na rozwój sieci dystrybucyjnych. Dobre perspektywy ma również sektor zaawansowanych technologii budynków. Coraz więcej inwestorów decyduje się wyposażyć obiekty w nowoczesne rozwiązania, pozwalające lepiej zarządzać budynkiem.

Popyta na usługi Atremu w dłuższym horyzoncie czasowym wydaje się zapewniony. Jednak również i 2020 nie powinien wyglądać źle:

Zwarzywszy na relatywnie wysoki poziom zapełnienia portfela zamówień na 2020 rok, kluczowe wydaje się zapewnienie odpowiedniego zapotrzebowania na kapitał.

Warto dodać, że Atrem bierze udział w przetargu na tłocznie gazu dla Baltic Pipe, a kontrakty te opiewają na kwoty ponad 200 mln zł każdy. W 2 z 3 kontraktów Atrem jest na drugim miejscu, za spółką z Włoch (źródło). We wrześniu ma mieć miejsce faza negocjacji z wybranymi oferentami i niewykluczone, że któryś z kontraktów przypadnie Atremowi (prawdopodobnie w konsorcjum z innymi spółkami) – byłoby to duże wydarzenie dla spółki. Ogłoszenie wyników ma mieć miejsce we wrześniu.

W kontekście perspektyw i prognoz niestety to dopiero pierwszy kwartał na plusie Atremu więc trudno o daleko idące wnioski. Ale poniższe stwierdzenie z raportu finansowego może napawać optymizmem:

Założenie to Zarząd Spółki opiera na: […] portfelu rentownych zakontraktowanych zamówień zapewniających przychody Spółki w 2020 na poziomie ponad 114 mln PLN, co stanowi ponad 90% planowanych przychodów kontraktowych na 2020 rok oraz w 2021 i kolejnych latach na poziomie 92 mln PLN.

W H1 2020 roku Atrem zaraportował 39 mln zł przychodów, zatem jeżeli nic złego się nie wydarzy, to na kolejne 2 kwartały przypada 75 mln zł, czyli podwojenie przychodów…

Atrem – ryzyka

Już kilka razy spółka zaskoczyła negatywnie swojego nowego właściciela (jak i rynek), zarząd grupy Immobile twierdzi, że restrukturyzację można uznać już za zakończoną, ale ryzyko kolejnych negatywnych zaskoczeń istnieje. Wśród ryzyk można wskazać następujące:

Biznesowe: Q2 2020 roku to pierwszy kwartał, kiedy Atrem osiągnął zysk netto. Przydałoby się potwierdzenie tej tendencji w kolejnych okresach.

Biznesowe: w 2020 roku spółka podała zaledwie jeden komunikat o wygranym kontrakcie o przypadającej na spółkę wartości 8,1 mln zł: z Miejskim Przedsiębiorstwem Wodociągów i Kanalizacji w m. st. Warszawie S.A. (Zamawiający), na realizację zamówienia pn. „Modernizacja ujęć infiltracyjnych PU-3 i PU-4 wraz z infrastrukturą towarzyszącą zlokalizowanych na terenie Zakładu Centralnego przy ul. Czerniakowskiej 124 w Warszawie na terenie Dzielnicy Mokotów”. Trochę to mało, jak na 8 miesięcy roku.

Akcjonariat: ostatnie wzrosty kursu akcji zostały wykorzystane przez Quercus i Nationale Niderlanden do zejścia poniżej udziału 5% w akcjonariacie. Nie można wykluczyć, że te fundusze dalej będą redukować swój udział w akcjonariacie i przez dłuższy czas blokować ewentualne wzrosty kursu akcji. Wartość rynkowa posiadanych przez nie akcji to około 1,5 mln zł.

Procesy sądowe: spółka jest stroną kilku procesów sądowych, w tym w dniu 14 lipca 2020 r. otrzymała od Tauron Dystrybucja S.A. („Zamawiający”) oddział w Legnicy notę księgową z kwotą do zapłaty przez Spółkę na rzecz Zamawiającego w wysokości 8,1 mln zł. Spółka nie zgadzając się z roszczeniem Zamawiającego odesłała powyższą notę księgową bez ujmowania rezerwy na otrzymaną notę. Zarząd Spółki stoi na stanowisku, że naliczenie przez Zamawiającego kary umownej jest bezzasadne, o czym poinformował Zamawiającego przedkładając uzasadnienie stanowiska. Ponadto zdaniem Zarządu Spółki, roszczenie Zamawiającego zostało zgłoszone wskutek zgłoszenia roszczenia Spółki wobec Zamawiającego z tytułu niezapłaconego na rzecz Spółki wynagrodzenia z tytułu wykonania Umowy w wysokości 883 tys. zł brutto.

Atrem – podsumowanie

Restrukturyzacja Atrem wydaje się dobiegać końca. Na obecnie realizowanych kontraktach spółka osiąga dobrą rentowność, a koszty stałe zostały mocno ograniczone. Kapitalizacja giełdowa spółki wynosi niecałe 19 mln zł, jeżeli wyniki będą się poprawiać, to obecna wycena może okazać się bardzo atrakcyjna.

Natomiast nad spółką mogą ciążyć jeszcze sprawy nie związane z obecnie prowadzonymi kontraktami – roszczenia sądowe, a także wyjście z akcjonariatu instytucji finansowych.