DIGITAL NETWORK – ostatni „zwykły” kwartał

Ostatnio akcjonariuszy Digital Network zelektryzowała informacja o przejęciu Braughman Group Media Outdoor sp. z o.o.

Jest to dla spółki rekordowa transakcja o wartości 131,5 mln zł + 10 mln zł warunkowe.

Po takiej informacji wyniki za 3 kwartał 2025 r. zeszły trochę na boczny tor, a rynek czeka na więcej informacji o przejętej spółce – w tym na bardziej szczegółowe aktualne wyniki oraz wpływ na wyniki skonsolidowane rozbudowanej Grupy Digital Network.

Przejęcie zostało odebrane pozytywnie na rynku, co widać chociażby po kursie, który przebił 110 zł.

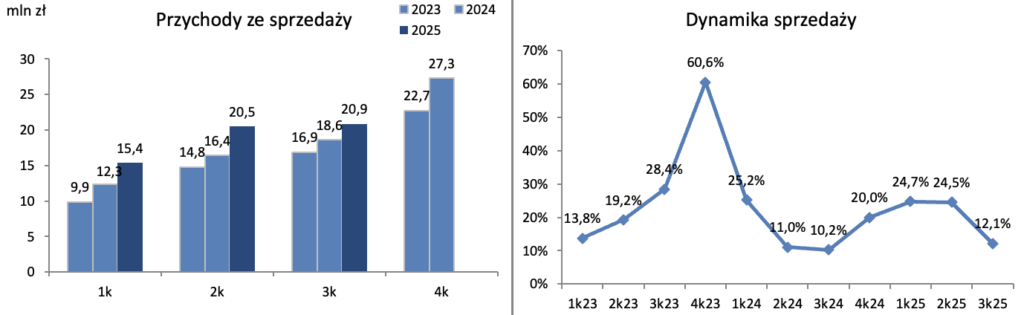

Wyniki 3 kwartału 2025 r.

Przychody lekko rozczarowały. 20,9 mln zł to wzrost o 12% r/r i jest to niższa dynamika od obserwowanej w pierwszych kwartałach bieżącego roku.

I to trochę schładza oczekiwania przyszłych wzrostów.

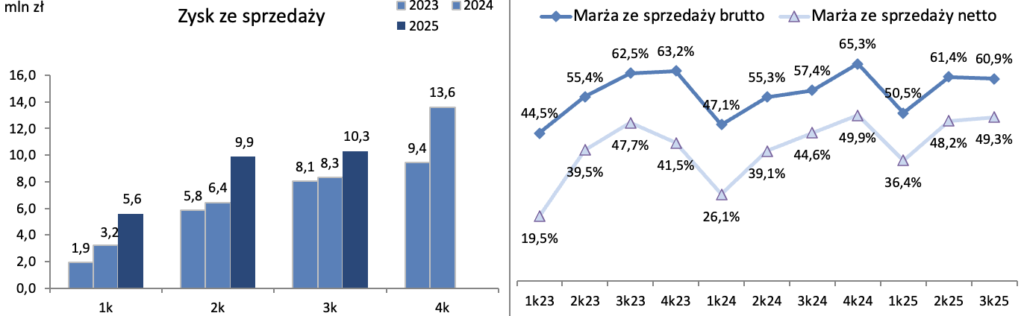

Ale koszt własny sprzedaży wzrósł tylko o 3%, co zwiększyło marżę ze sprzedaży brutto do 60,9% z 57,4%.

Koszty SG&A wzrosły również niewiele – zaledwie o 2%, co poprawiło marżę ze sprzedaży (netto) do 49,3% z 44,6%.

Widać jak pozytywnie działa dźwignia operacyjna.

Zysk ze sprzedaży wyniósł 10,3 mln zł +24%

W pozostałych przychodach operacyjnych zaksięgowano 183 tys. zł z tytułu zakończenia umów leasingu, co jest zdarzeniem jednorazowym.

Przychody finansowe wyniosły 600 tys. zł i jest to kwota o 27% niższa (-221 tys. zł). Związane jest to ze spłatą części pożyczek, których łączne saldo wynosi 6,5 mln zł vs. 13,8 mln zł rok temu. Z punktu widzenia przejrzystości biznesu jest to pozytywna informacja, choć niesie ze sobą obniżenie przychodów odsetkowych.

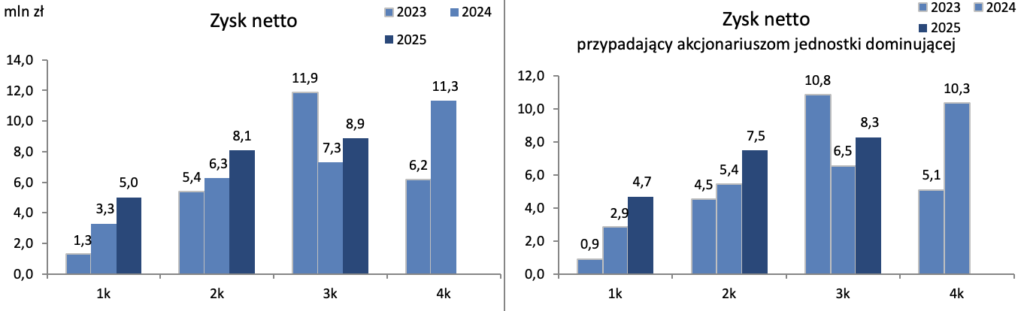

Zysk netto wyniósł 8,9 mln zł +22%

Zysk netto przypadający akcjonariuszom jednostki dominującej 8,3 mln zł +26%

Podsumowując

Spółka kontynuuje wzrost w tempie dwucyfrowym poprawiając wynik również dzięki dźwigni operacyjnej.

Zaczął się 4 kwartał – sezonowo najlepszy w branży reklamowej. Otoczenie sprzyja.

Ale teraz oczy będą zwrócone też na wpływ przejętej grupy Braughman.

Akwizycja Braughman Group Media Outdoor sp. z o.o.

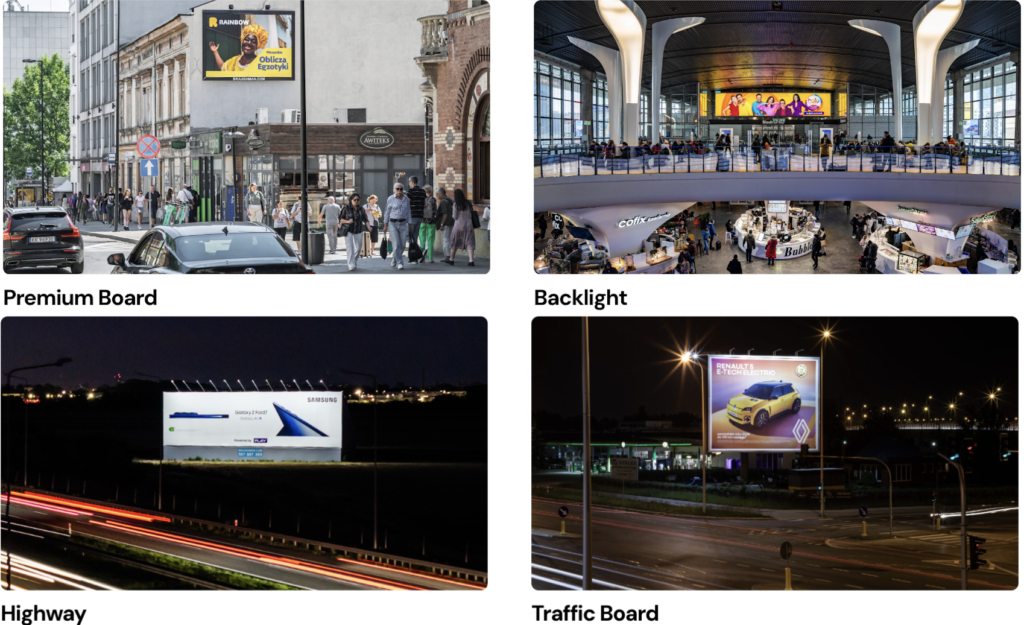

Braughman Group Media Outdoor jest liderem rynku reklamy zewnętrznej w segmencie PREMIUM Outdoor (wielki format).

Jest to spółka działająca głównie w klasycznym OOH z mniejszym udziałem cyfrowego DOOH.

Flagowym produktem są nośniki wielkoformatowe tzw. siatki na budynkach.

Inne produkty to backlight (podświetlane od tyłu nośniki) oraz klasyczne i cyfrowe billboardy.

Ciekawostką są murale reklamowe

Natomiast ekrany cyfrowe to ekran przy Złotych Tarasach w Warszawie, 2 ekrany na Dworcu Głównym w Poznaniu, ekran na DH Posnania i Galerii Katowickiej oraz sopockim deptaku Bohaterów Monte Cassino, zsynchronizowane 24 ekrany na Hotelu Presidental w Warszawie, 8 ekranów na peronach Dworca Centralnego w Warszawie i 50 ekranów w biurowcach w dużych miastach.

Z raportu Digital Network za 3 kwartał 2025 r. o przejętej Braughman Group Media Outdoor:

„To spółka o ugruntowanej pozycji rynkowej, dysponująca atrakcyjnymi lokalizacjami w 12 największych miastach Polski. Jej atutem jest unikalny know-how w zakresie rozbudowy sieci nośników reklamowych oraz obsługi prawnej i administracyjnej. Nabyte aktywa wpisują się w strategię dalszego rozwoju Grupy Kapitałowej Digital Network.

Potencjał obu firmy wskazuje na liczne synergie, dzięki którym skala działalności Emitenta ulegnie istotnemu zwiększeniu. Nabycie udziałów Braughman Group Media Outdoor znacząco przyspieszy rozwój sieci reklamowej Emitenta, ograniczony do tej pory czasochłonnością budowania nowych lokalizacji poprzez wzrost organiczny. Dzięki transakcji Emitent znacząco zwiększy zasięgi reklamowe zarówno w segmencie rynku PREMIUM Outdoor jaki i DOOH. Osiągnięty w ten sposób wzrost wolumenu wspólnej sieci nośników reklamowych, pozytywnie wpłynie na efekt dźwigni operacyjnej.

Efekt synergii przyniesie także połączenie ofert handlowych obu spółek w zakresie sprzedażowym. Zwiększeniu ulegnie siła zakupowa oraz efektywność oferty handlowej, która przełoży się na wzrost przychodów Emitenta. Kluczowym elementem strategii Emitenta przewidzianej na kolejne lata będzie digitalizacja części sieci Braughman Group Media Outdoor. Część z posiadanych lokalizacji Premium może zostać przekształcona w nośniki cyfrowe, co dodatkowo wzmocni pozycję Emitenta jako lidera transformacji cyfrowej na rynku reklamy zewnętrznej w Polsce.”

Podkreśliłem kluczowe tezy – atrakcyjne lokalizacja, liczne synergie, przyspieszenie rozwoju sieci handlowej, połączenie ofert handlowych i w przyszłości przejście na DOOH.

Podane zostały wyniki po 8 miesiącach 2025 r., które wyglądają bardzo dobrze:

Przychody ze sprzedaży – 76 610 tysięcy złotych;

Zysk operacyjny (EBIT) – 19 289 tysięcy złotych.

Ale niestety nie ma pełnego RZiS po 8 czy 9 miesiącach, co utrudnia ocenę podanych wyników.

Biorąc pod uwagę, że w 2024 r. Braughman Group Media Outdoor osiągnął przychody 59 mln zł i zysk netto 2,5 mln zł to zaprezentowane wyniki po 8 miesiącach na pewno mocno zaskakują i wymagają komentarza.

Harmonogram płatności”

- 1 transza 32,8+12,2 mln zł=45 mln zł już została zapłacona

- 2 transza 46,5 mln zł płatna w ciągu 60 dni od daty zawarcia umowy

- 3 transza 30,0 mln zł rozliczona będzie poprzez nową emisją akcji Digital Network po cenie 91,76 zł (średnia z 20 dni poprzedzających 30.10.2025)

- 4 transza 10,0 mln zł do 30.04.2026

- warunkowo 10,0 mln zł w rocznych ratach przez kolejne 3 lata uzależnione od dalszego zaangażowania Sławomira Pawluka w działalność przejmowanej spółki

Co z tego wynika?

Po pierwsze – istotne zwiększenie skali działalności grupy Digital Network – przychody Braughman po 8 miesiącach 2025 r. są wyższe niż Screen Network

Po drugie – duży potencjał na poprawę marż i przychodów dzięki efektom synergii

Po trzecie – niewielkie rozwodnienie obecnych akcjonariuszy – zwiększenie liczby akcji (będą stanowić 7% w powiększonym kapitale). Łączna liczba akcji wyniesie 4 565 901, a zatem przy kursie 110 zł wycena wynosi 502 mln zł.

Po czwarte – zadłużenie finansowe – 2 transza sfinansowana będzie pożyczką od Epicom Ltd. (do 31.01.2026) i głównie kredytem bankowym – to oczywiście wpłynie na istotny wzrost kosztów odsetkowych, które jednak powinny zostać pokryte zyskami przejętej spółki

Po piąte – zmianą polityki dywidendowej – spółka już zadeklarowała, że nie będzie zaliczki wypłacanej w grudniu, a decyzja o wypłacie dywidendy za 2025 r. zostanie dopiero podjęta. Można jednak zakładać, że przejściowo spółka będzie chciała (musiała?) przepływy operacyjne przeznaczyć na obniżenie zadłużenia.

Podsumowanie

Wyniki 3 kwartału 2025 r. przynoszą kontynuację dwucyfrowego wzrostu, choć z niższą dynamiką przychodową niż w poprzednich kwartałach.

Ale kluczową informacją ostatnich tygodni była bardzo ekscytująca akwizycja zwiększająca istotnie działalność grupy. Widać dużo plusów, ale na razie ze znakiem zapytania związanym z wynikami przejętej Braughman Group Media Outdoor.