PragmaGO – emisja obligacji serii E1

PragmaGO uruchomiła kolejną publiczną emisję obligacji, serię E1. Oferta skierowana jest do inwestorów indywidualnych i instytucjonalnych, a obligacje będą notowane na rynku regulowanym Catalyst. Poniżej przedstawiam szczegóły emisji, sytuację finansową spółki i porównanie rentowności obligacji.

Parametry i cele emisji obligacji serii E1

- Wartość emisji: do 25 mln zł, z możliwością zwiększenia do 30 mln zł,

- Cena emisyjna: 100 zł (brak prowizji),

- Oprocentowanie: zmienne, WIBOR 3M + 3,75 p.p., przy WIBOR 3M = 4,54% daje to 8,29%. W poprzedniej emisji spółka oferowała obligacje z marżą 4,25 p.p.,

- Okres zapadalności: 3 lata, wykup obligacji nastąpi 28 października 2028 r.,

- Wypłata odsetek: kwartalna

- Zabezpieczenie: brak,

- Rynek notowań: obligacje zostaną wprowadzone na rynek Catalyst ,

- Minimalny zapis: 1 obligacja (100 zł),

- Zapisy: 13-27 października 2025 roku,

- Przydział obligacji: 28 października 2025 r.

Zapisy na obligacje przyjmują: Dom Maklerski BDM (link do emisji) oraz Michael/Ström Dom Maklerski.

Środki pozyskane z emisji zostaną przeznaczone na refinansowanie istniejącego zadłużenia (kredytowego lub obligacyjnego), finansowanie bieżącej działalności operacyjnej, rozwój infrastruktury informatycznej, akwizycje w sektorze finansowym.

Kowenanty: Dług netto nie może przekroczyć 425% kapitałów własnych. W przypadku przekroczenia poziomu 400%, oprocentowanie obligacji wzrośnie o 1 p.p. (100 punktów bazowych).

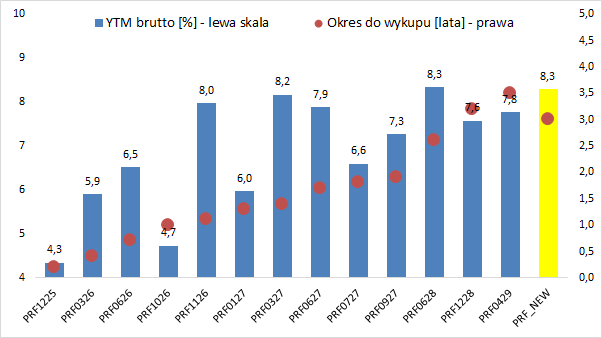

PragmaGO – porównanie oferty z rentownością obligacji notowanych na Catalyst

Na rynku Catalyst notowanych jest 15 serii obligacji, w tym 2 w EUR. Na wszystkich złotowych seriach obligacji są obroty. Poniższy wykres przedstawia rentowność serii obligacji w porównaniu z nową emisją. Analizując wykres warto mieć na uwadze, że serie PRF0927, PRF1228 i PRF0429 posiadają zabezpieczenie, stąd ich niższa rentowność.

Obecna oferta cechuje się rentownością zbliżoną do oferowanej na przełomie maja i czerwca 2025 r. serii PRF0628, zatem oferowane oprocentowanie można uznać za dostosowane do warunków rynkowych.

PragmaGO – sytuacja finansowa spółki

Wyniki i sytuację finansową grupy za 2024 rok szczegółowo opisałem w tym wpisie.

Głównym akcjonariuszem spółki jest fundusz z grupy Enterprise Investors – podmiot nastawiony na przejmowanie firm i ich dalszy szybki rozwój w celu uzyskania korzyści skali – i w takim kontekście należy rozpatrywać wyniki i sytuację finansowe grupy. Zacznijmy od listu Prezesa Tomasza Boduszka dołączonego do raportu finansowego za I półrocze 2025 r.:

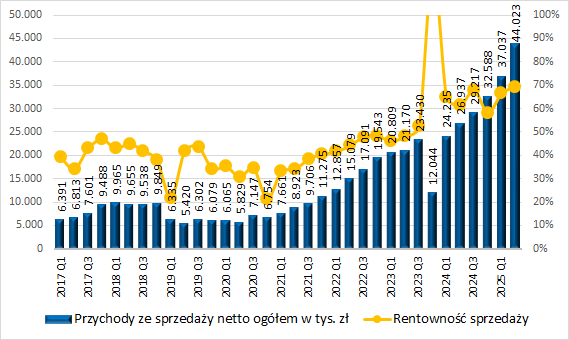

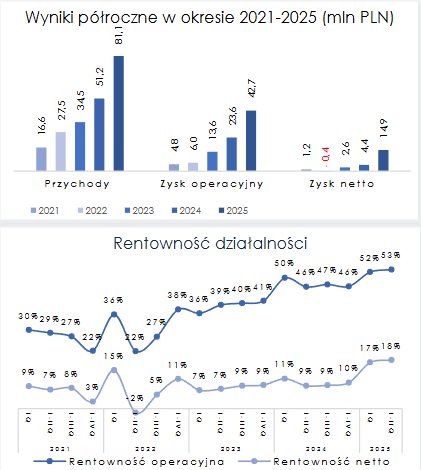

W pierwszym półroczu 2025 roku Grupa osiągnęła przychody skonsolidowane na poziomie 81 mln zł, co oznacza wzrost o 58 % do analogicznego okresu roku poprzedniego, przy kosztach operacyjnych wyższych o 31%. Przełożyło się to na wynik operacyjny w wysokości 43 mln zł (+86% r/r) i zysk netto w wysokości 14,9 mln zł wobec 3,8 mln zysku netto w pierwszym półroczu 2024 roku (+292% r/r).

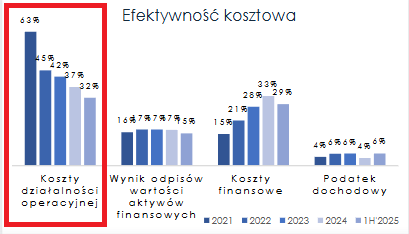

Rosnąca dynamika wzrostu w zakresie przychodów, którą obserwowaliśmy w kolejnych kwartałach 2024 roku została utrzymana w roku bieżącym. […]Wysoka skalowalność operacji wzmacnia efekt dźwigni operacyjnej: koszty operacyjne rosną istotnie wolniej niż przychodyi zmniejszyły się do poziomu 32% przychodów za pierwsze półrocze 2025 r. Relacja kosztów ryzyka do przychodów uległa obniżeniu o 1,7 p.p. dzięki zaawansowanym systemom zarządzania ryzykiem oraz autorskiemu modelowi scoringowemu.

Efekt dźwigni operacyjnej w praktyce:

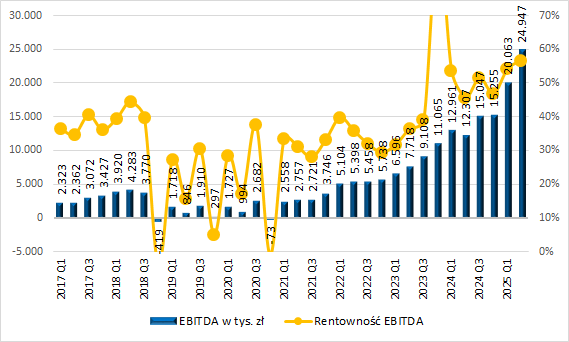

Wzrost przychodów i EBITDA widać na poniższych wykresach:

Zwłaszcza w zakresie wyników i rentowności widać, że efekt dźwigni zaczyna fajnie działać.

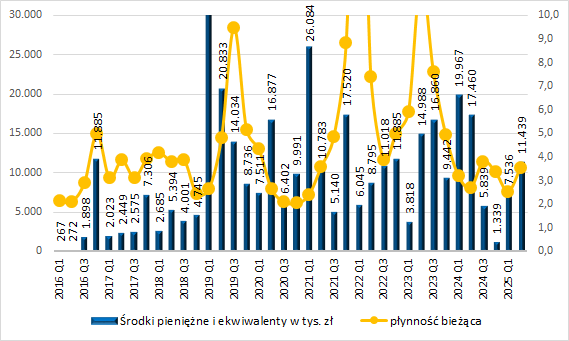

Wzrost musi być w jakiś sposób finansowany, w przypadku PragmaGO są to kredyty i obligacje. Najpierw jednak spojrzenie na płynność, tu sytuacja wygląda stabilnie:

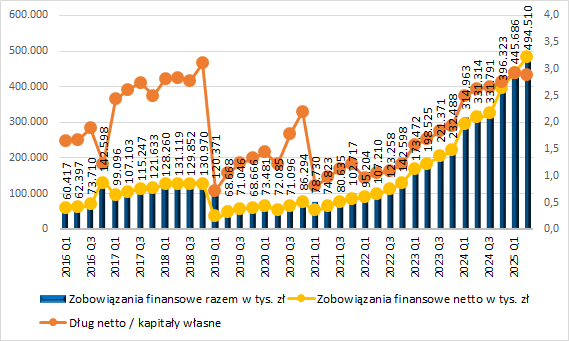

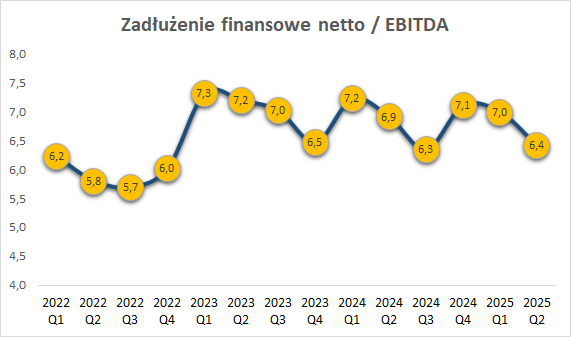

Zadłużenie finansowe nominalnie rośnie rośnie, również w relacji do kapitałów własnych jest wysoko (patrząc historycznie):

Z listu Prezesa:

Mimo rosnącej skali Grupa zachowuje bezpieczny poziom zadłużenia dla sektora usług finansowych – dług finansowy netto według stanu na 30.06.2025 r. wynosił 289% kapitałów własnych, przy poziomie 400% dopuszczalnym według kowenantów finansowych obowiązujących PragmaGO. Aktywa Grupy charakteryzują się wysoką płynnością: łączne wpływy gotówkowe z aktywów finansowych wyniosły w okresie od stycznia do czerwca 2025 roku 1,4 mld zł, co oznacza bardzo wysoki poziom przepływów przy długu finansowym netto na koniec okresu wynoszącym 483 mln zł.

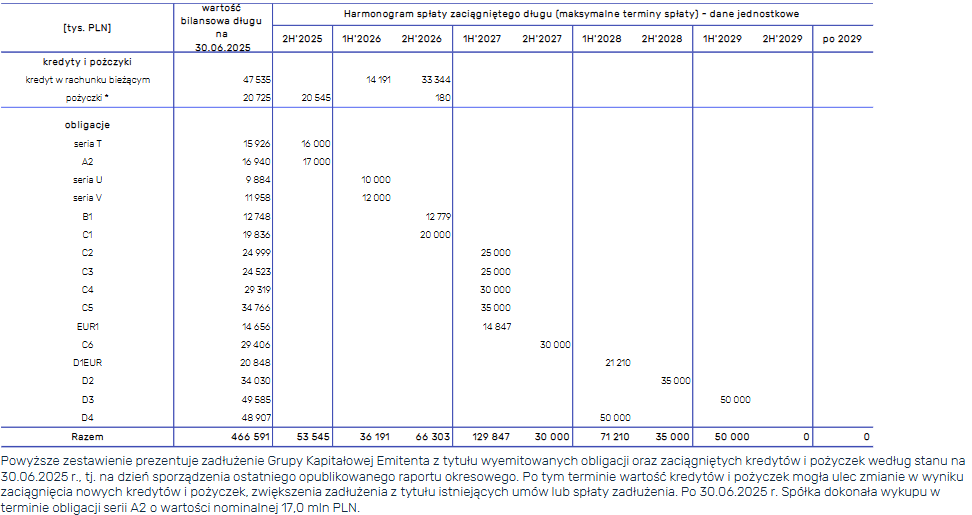

Spójrzmy na rozkład czasowy długu:

Dług finansowy netto wprawdzie rośnie, ale w relacji do EBITDA jest pod kontrolą:

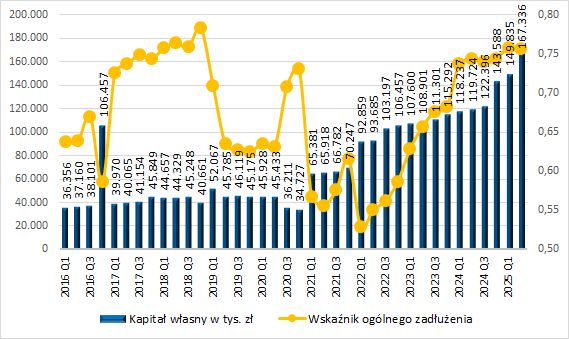

Dzięki poprawie wyników finansowych rosną nominalnie kapitały własne, co pozwoliło ustabilizować wskaźnik ogólnego zadłużenia:

Podsumowanie

Grupa PragmaGO dynamicznie rośnie na przychodach, a jeszcze bardziej dynamicznie na zyskach – działa efekt dźwigni operacyjnej. Mimo to szybki wzrost grupy wymaga zaciągania kolejnych zobowiązań finansowych, stąd też emisje obligacji. Wskaźniki zadłużenia wzrosły, ale nadal są w bezpiecznej odległości od covenantów ustalonych przy emisjach obligacji. Oczywiście zasadne pozostaje pytanie na ile marża oferowana w emisji obligacji uwzględnia ryzyko emitenta – na chwilę obecną jest ona dostosowana do warunków rynkowych.

Ostateczna decyzja o inwestycji zawsze należy do inwestora – warto dokładnie przeanalizować warunki emisji i swoją tolerancję na ryzyko.

Disclaimer: PragmaGO wykupiła reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.