Atrem – wyniki Q2 2025 roku

Spółka Atrem opublikowała wyniki drugiego kwartału 2025 roku, który okazał się istotnie lepszy od Q2 2024 r. Przychody w omawianym okresie wyniosły 60 mln zł wobec 41 mln zł rok wcześniej (+46%), a zysk netto 5,8 mln zł wobec 2,7 mln zł rok wcześniej (+114%).

Po pierwszym półroczu przychody spółki wyniosły 102 mln zł wobec 73 mln zł rok wcześniej (+40%), a zysk netto 10,7 mln zł wobec 4,5 mln zł rok wcześniej (+137%). Spółka jest więc na ścieżce rosnącej i zważywszy na wysoki backlog są duże szanse na kontynuację tego trendu. Po szczegóły zapraszam poniżej.

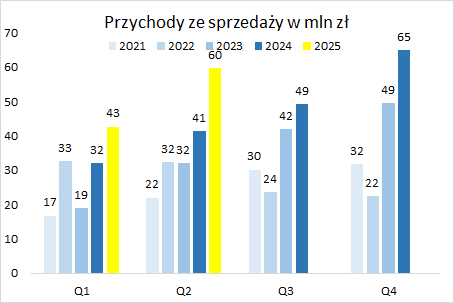

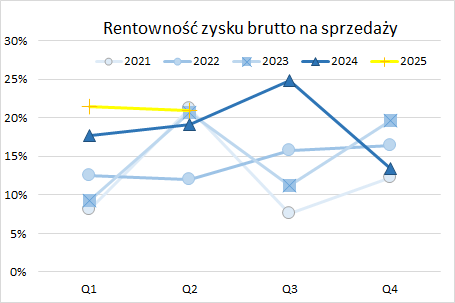

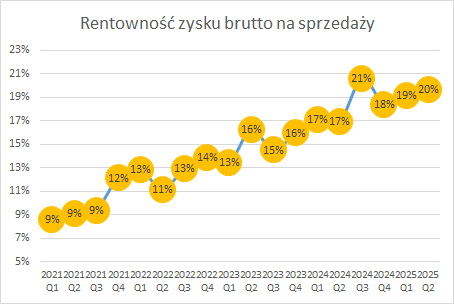

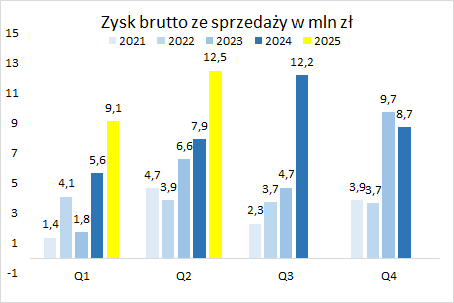

Atrem – przychody, rentowność i zyski

Drugi kwartał 2025 roku to kolejny okres mocnego wzrostu przychodów:

Rentowność realizowanych kontraktów utrzymuje się na wysokim poziomie, co cieszy, ponieważ aż 45% sprzedaży z Q2 2025 r. dotyczyło kontraktu z ORLEN:

Po „wygładzeniu” i spojrzeniu na rentowność narastająco za każde 4 ostatnie kwartały również widzimy pozytywny trend:

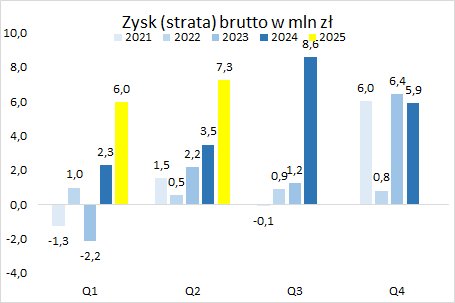

Wysokie przychody i marże oznaczają rekordowy zysk brutto na sprzedaży:

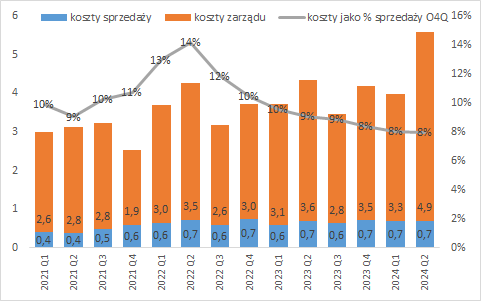

Rosnąca skala działalności wywiera presję na koszty, ale ich relacja do przychodów systematycznie maleje:

Działa zatem efekt dźwigni operacyjnej, czyli zyski rosną (procentowo) szybciej od przychodów (poniżej zysk brutto):

Zysk netto w Q2 2025 r. wyniósł 5,8 mln zł wobec 2,7 mln zł rok wcześniej.

Atrem – klienci, kontrakty, perspektywy

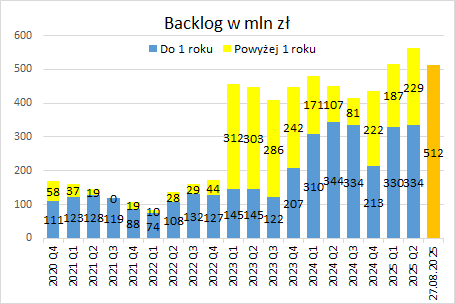

Na 30.06.2025 backlog spółki wynosił 563 mln zł, jednak na dzień publikacji sprawozdania (27 sierpnia 2025 r.) spadł do 512 mln zł.

Oznacza to, że w lipcu i sierpniu spółka nie podpisała żadnych dużych kontraktów (jedynie aneksy), ale z drugiej strony oznacza to również, że w tym okresie wystawiła faktury na ponad 50 mln zł, co pozwala oczekiwać kolejnego mocnego kwartału. Zresztą jak rozłożymy backlog do 12 miesięcy (334 mln zł) na 4 kwartały, to otrzymamy 83 mln zł oczekiwanej sprzedaży kwartalnej – do tej pory rekordowa sprzedaż kwartalna to 65 mln zł.

W zakresie przychodów można zatem oczekiwać solidnych wzrostów w kolejnych 12 miesiącach. Spółka co do zasady nie komentuje marż na poszczególnych kontraktach, ale w podsumowaniu wideo (link) pojawiają się następujące sformułowania:

Natomiast cel mamy jasny, chcemy pracować na jak najlepszych marżach[…]

Wybieramy zdrowe postępowanie, albo nasza budowa ceny pod dany kontrakt uważam, że jest po prostu zdrowa, bezpieczna[…]

W związku z tym nie spodziewamy się, żeby te wyniki, głównie chodzi tutaj oczywiście o marże, jakoś mocno odbiegały od tego co prezentujemy na dzień dzisiejszy[…]

Chcielibyśmy, żeby taki poziom marży netto się utrzymywał w dłuższej perspektywie[…]

Najważniejsze są te zdania takie, że mamy mamy zdrowy portfel i chcemy pracować na odpowiednich marżach[…]

My operujemy w budownictwie specjalistycznym, gdzie ryzyko jest też większe, niż w zwykłym więc tutaj odpowiednio marża musi być większa, bo inaczej to po prostu takich zadań nie warto robić[…]

Chciałbym, żeby, powiedzmy oczywiście ona będzie pewnie fluktuować, ale żeby ona się utrzymywała na wyższych poziomach niż na w zwykłym budownictwie.

Odnośnie kontraktu ORLEN:

Jesteśmy w końcowej fazie uzgodnień nowego harmonogramu w związku z tym też aneksu z Orlenem. Spodziewamy się że być może we wrześniu zostanie to już sformalizowane. Co do prognoz na tym kontrakcie wyników, nie nie spodziewamy się tutaj istotnych zdarzeń, które miałyby to zmienić. Tak jak w tej chwili, to na takich parametrach, które prowadzimy ten projekt, spodziewamy się że zostanie zakończony. Także nie widzimy tutaj żadnych zagrożeń w kontekście nowych terminów i i też robót, które zostały zakontraktowane jako zamienne dodatkowe w związku z tym procesem aneksowym o którym o którym wcześniej powiedziałem.

Podsumowując Atrem w Q2 2025 r. i w całym półroczu zanotował solidne wyniki. Na głównym kontrakcie zarząd na chwilę obecną nie widzi zagrożeń, które miałyby obniżyć marzę. Backlog na kolejne 12 miesięcy wynosi 334 mln zł, można zakładać, że są to kontrakty zawarte na porównywalnych do obecnych (oczekiwanych) marżach. Spółka aktywnie ofertuje nowe kontrakty, wartość złożonych w I półroczu ofert wyniosła 1,3 mld zł wobec 700 mln zł rok wcześniej.

Szukając zagrożeń, to rosnący i wysokomarżowy rynek przyciąga konkurentów i póki co „na przetargach jest jeszcze duży tłok i te ceny no bywają dla nas przynajmniej zaskakujące„, zatem otwarte pozostaje pytanie czy spółce uda się uzupełniać portfel tak rentownymi umowami.

Obecna kapitalizacja spółki to 426 mln zł, a C/Z= 19,5.

Na koniec jeszcze raz polecam zapoznanie się z Immoraportem, w którym zarząd omawia wyniki Atremu (link), ale także opisuje perspektywy i np. segment biometanownii. Zachęcam również do zapoznania się z raportem inicjującym DM BOŚ w ramach Programu Wsparcia Pokrycia Analitycznego (link), w którym analitycy wycenili 1 akcję Atrem w perspektywie 12 miesięcy na 51,8 zł (obecny kurs to 46 zł).