DIGITAL NETWORK – wyniki 1 kwartału 2025 r.

Na początku odsyłam do publikacji z początku maja, w której można zapoznać się z działalnością grupy Digital Network oraz wynikami całorocznymi :

https://portalanaliz.pl/analizy/digital-network-lider-branzy-dooh-w-polsce/

Spółka już w kwietniu poinformowała o szacowanych przychodach za 1 kwartał 2025 r. – to jest bardzo dobra praktyka, do której zachęcam wszystkie spółki giełdowe.

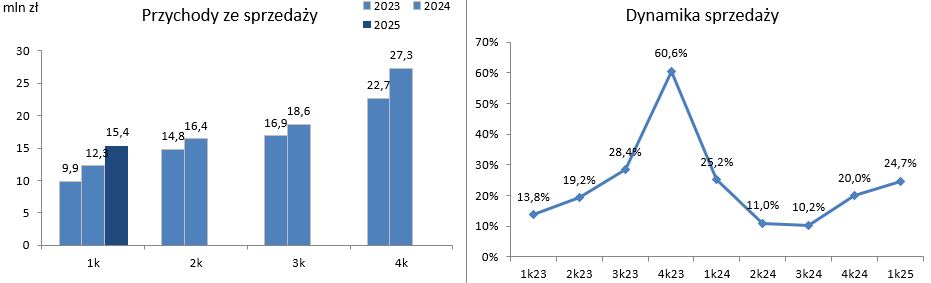

Przychody w Q1’25 wyniosły 15,4 mln zł, co oznacza wzrost o 25%.

Warto zwrócić uwagę, że 1 kwartał sezonowo to najsłabszy kwartał, a dodatkowo w tym roku Wielkanoc była dopiero 20 kwietnia 2025 (rok wcześniej 31 marca 2024), a to jest okres wzmożonych działań reklamowych.

Pozytywnie zaskoczyły koszty.

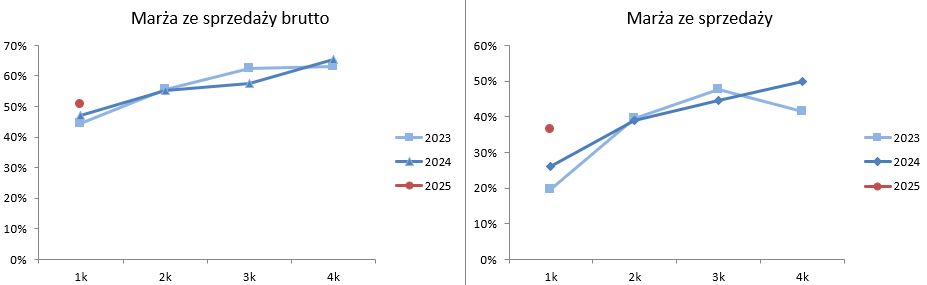

Koszt własny sprzedaży (amortyzacja, czynsze najmu, energia itp.) wzrosły o 17% czyli mniej niż przychody, dzięki temu marża na sprzedaży brutto zwiększyła się z 47,1% do 50,5%.

Koszty SG&A (sprzedaży i ogólnego zarządu) nawet spadły o 16%.

Marża na sprzedaży netto wyniosła 36,4% vs. 26,1% rok wcześniej.

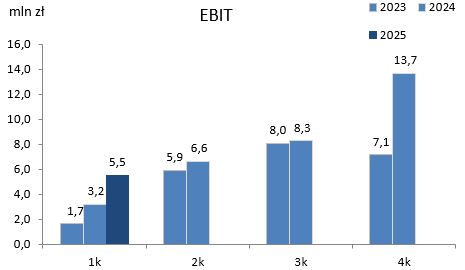

W tym miejscu przypomnę o dźwigni operacyjnej w działalności grupy Digital Network. Na zainstalowanych ekranach jest miejsce na znaczne zwiększenie ilości reklam – obecnie poziom wykorzystanie 'inventory’ (czasu reklamowego w pętli emisyjnej) wynosi średniorocznie 38%. I można to zrobić praktycznie bez zwiększania kosztów. A zatem większa utylizacja sieci ekranów i tym samym wyższe przychody przekładają się w większym stopniu na wzrost zysku.

Dźwignia przychodowa wzmacniana jest również w odniesieniu do kosztów SG&A, które w większości są stałe. A zatem wzrost przychodów przekłada się na większą dynamikę wzrostu zysku operacyjnego.

Zysk operacyjny (EBIT) wyniósł 5,5 mln zł (+74% !).

Przychody finansowe dołożyły 1,2 mln zł.

W nich główną pozycją są odsetki od udzielonych pożyczek (452 tys. zł) i odsetki od lokat (142 tys. zł), ale też rozwiązanie odpisu na pożyczkę (327 tys. zł – spłata przez spółkę powiązaną Print Logistics) i dodatnie różnice kursowe 294 tys. zł.

Jak widać część (czyli odsetki) wynika z wysokiego poziomu środków pieniężnych i pożyczek., a część to zdarzenia jednorazowe.

W kosztach finansowych główna pozycja to odsetki leasingowe (383 tys. zł) i odpis aktualizujący pożyczkę (148 tys. zł ).

Przychody i koszt finansowe netto 681 tys. zł (rok temu 788 tys. zł)

Zysk brutto 6,2 mln zł (+57%).

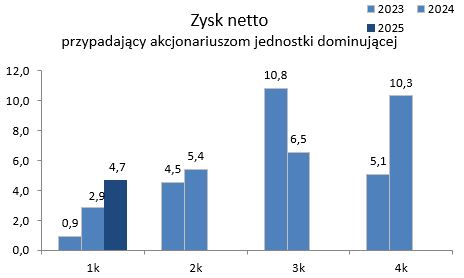

Zysk netto 5,0 mln zł (+52%)

W związku ze zwiększeniem udziału w spółkach zależnych Screen Network SA (92,46%) i Screen Network sp. z o.o. (93,0%) zwiększyła się część zysku netto przynależna akcjonariuszom jednostki dominującej.

Zysk netto jd 4,7 mln zł (+64%).

Jak już wspomniałem wcześniej – 1 kwartał to sezonowo najsłabszy kwartał, a był on bardzo udany.

W opublikowanej tydzień temu rekomendacji ( link )analityk DM BOŚ prognozował zysk netto jd w Q1’25 na 3,8 mln zł. Osiągnięty wynik był o ponad 20% wyższy, co może skłaniać do uznania szacunków DM BOŚ za bardzo ostrożne (prognoza zysku netto w 2025 r. 25,8 mln zł).

Zarząd w raporcie optymistycznie ocenia perspektywy rynku:

„Zdaniem Zarządu Emitenta wszystko wskazuje na to, że bieżący rok będzie kolejnym okresem wzrostów dla Digital Out Of Home. Dynamika pierwszego kwartału zapowiada udany rok. Biorąc pod uwagę prognozy dotyczące kluczowych czynników makroekonomicznych (m.in. wzrost PKB, spadek inflacji, stabilizacja złotówki, wzrost inwestycji dzięki środkom z KPO), otoczenie rynkowe powinno korzystnie wpływać na siłę nabywczą reklamodawców jak i konsumentów, a w konsekwencji przełożyć się na wzrost budżetów reklamowych, w tym kreować popyt na realizację kompanii promocyjnych na nośnikach DOOH. „

Sytuacja płynnościowa jest bardzo dobra – środki pieniężne 20 mln zł, pożyczki 11,6 mln zł i brak długu odsetkowego poza leasingiem finansowym wg MSSF16 (de facto w 99% umowami najmu powierzchni pod ekrany).

Rada Nadzorcza pozytywnie oceniła wniosek Zarządu o wypłacie dywidendy za 2024 r. w wysokości 4,82 zł/akcję (uwzględniając już wypłaconą zaliczkę). Tym samym po zatwierdzeniu przez ZWZ można oczekiwać wypłaty 2 części dywidendy 2,41 zł / akcję..

Kapitalizacja 338 mln zł C/Z=12