KRUK – 1 kwartał spokojnym otwarciem 2025 r.

Analiza wcześniej opublikowana na Forum Portalu Analiz : https://portalanaliz.pl/forum/viewtopic.php?p=98540#p98540

Relacja z konferencji wynikowej : https://portalanaliz.pl/forum/viewtopic.php?p=98545#p98545

Po „czyszczeniu” w Q4 (obniżeniu prognozy spłat – głównie w Hiszpanii) nastąpił powrót do w miarę „normalnych” wyników.

Ale nie wszystko jest dobrze.

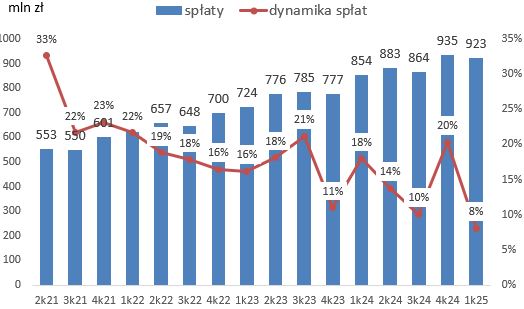

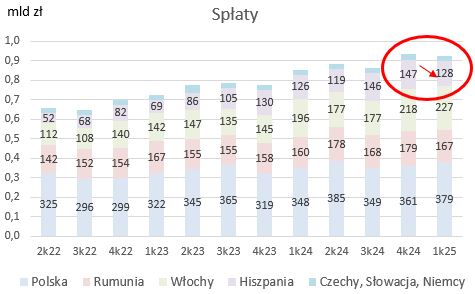

Spłaty

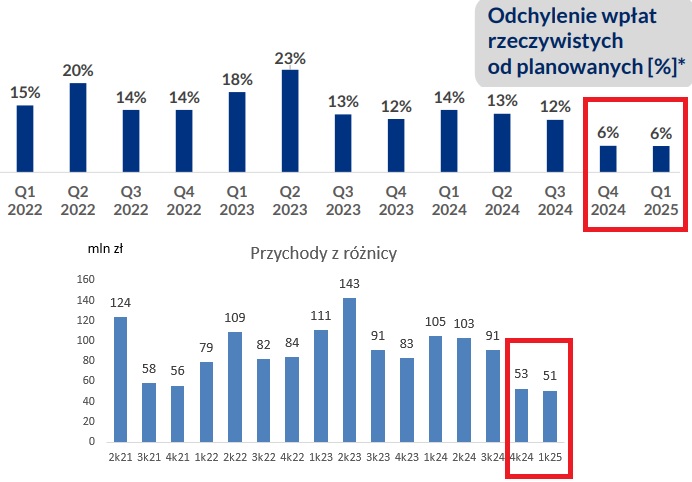

To, co rzuca się w oczy to spadek spłat k/k i dynamika roczna +8% – najniższa od 2021 r.

Tu głównym winowajcą jest Hiszpania – spłaty w Q1’25 są niższe k/k o 19m.

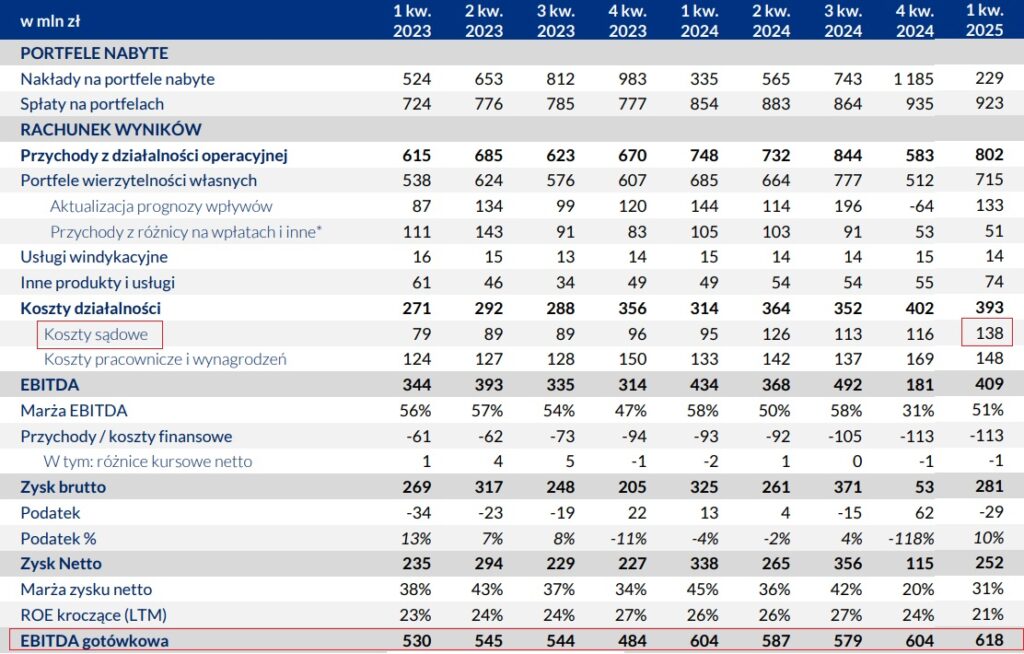

Kruk zareagował na sytuację w Hiszpanii bardzo mocno zwiększając ilość kierowanych spraw do sądów, przez co koszty sądowe wzrosły aż o 31m, co wpłynęło na niższy wynik na rynku hiszpańskim i co negatywnie wpłynęło na wynik Grupy.

Ale koszty sądowe w tym biznesie to inwestycja w przyszłe odzyski i widać, że sytuacja w Hiszpanii wymagała podjęcia mocniejszych działań. Szczególnie w związku z wejściem od 1 kwietnia 2025 r. nowych przepisów nakazujących udowodnienie przed procesem sądowym prób podjęcia działań ugodowych.

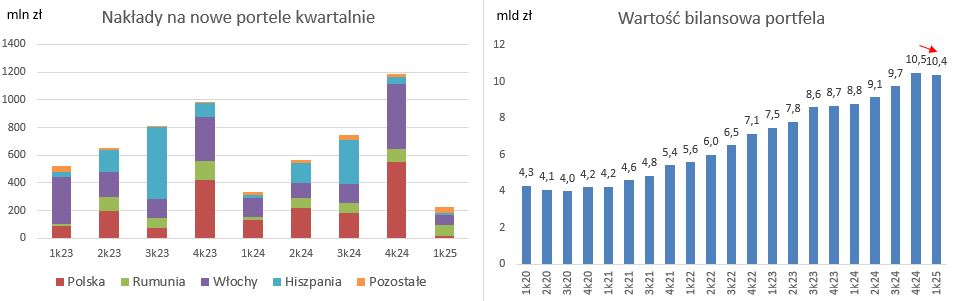

Nakłady

Bardzo niskie nakłady na portfel – tylko 229m – spółka tłumaczy, ze zgodnie z planem, więc podaż portfeli mogła być niska na rynku.

Efekt – nie widziany od wybuchu pandemii spadek wartości portfela.

Co ciekawe aż 47m zainwestowano w portfele we Francji, co potwierdza większą odwagę w wejściu na tamten rynek.

Przychody z różnicy i aktualizacja prognoz spłat

Przychody z różnicy pozostają na niższym poziomie (51m).

Jest to efekt niższych spłat, ale głównie podwyższenie planowanych księgowych spłat po Q3

Uzyskane spłaty pozwoliły (poza rynkiem hiszpańskim) na dodatnią aktualizację prognozy wpływów o łącznie 133m, co jest poziomem podobnym do poprzednich kwartałów poza nietypowymi Q3 i Q4’24.

Pozytywnie do wyniku dołożyła się też aktualizacja prognozy spłat pożyczek wypowiedzianych w WONGA +21m r/r.

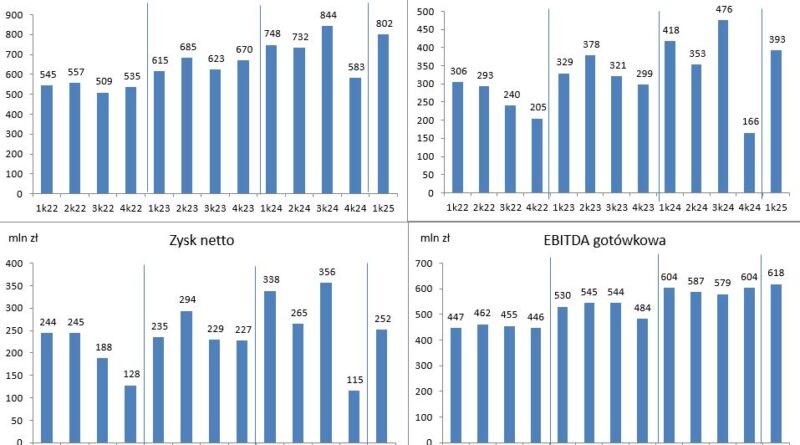

Wynik

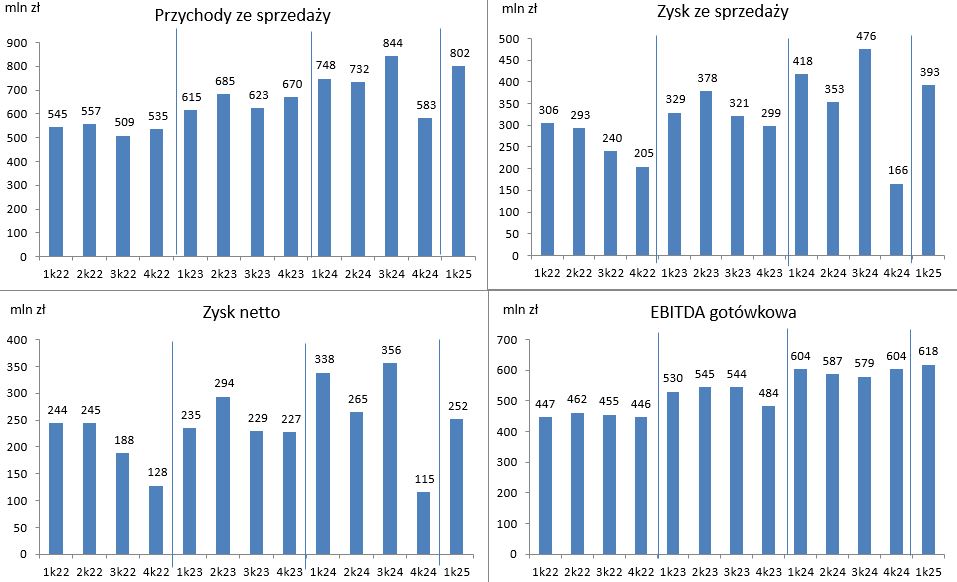

Pomimo wyższych kosztów sądowych na rynku hiszpańskich uzyskana EBITDA gotówkowa osiągnęła rekordowy poziom 618m, co potwierdza dobrą sytuację gotówkową wyników Kruka, a na razie główne zamieszanie w wynikach Q3 i Q4’24 dotyczyło części prognozowalnych.

Zysk netto jest niższy r/r o 26% głównie ze względu na istotnie wyższe koszty sądowe (+43m) oraz podatek (29m vs. -13m w Q1’24).

Podsumowanie

Q1’25 pokazał, że z Krukiem nie jest tak źle, a biorąc pod uwagę ostatni sceptycyzm na rynku to wyniki przekroczyły oczekiwania.

Spłaty były nieznacznie niższe po rekordowym Q4’24 głównie z powodu niższych spłat w Hiszpanii na co Kruk zareagował zwiększeniem ilości spraw sądowych, co teraz obniżyło wynik, ale powinno w przyszłości przełożyć się na wyższe spłaty.

Bardzo niskie nakłady na nowe portfele wg informacji ze spółki są zgodne z planem. Zobaczymy w kolejnych kwartałach.

EBITDA gotówkowa rekordowa.

Zysk netto niższy z powodu wysokich kosztów sądowych i wyższego podatku.

Nie ma tu jakiegoś zachwytu nad wynikami, ale też nie ma rozczarowania.

W kolejnych kwartałach koszty sądowe mają być już niższe.

Cel na 2025 r. na konferencji wynikowej podtrzymany – realizacja programu opcyjnego czyli wzrost zysku brutto o 12% r/r (do ponad 1,2 mld zł).

Kapitalizacja 7,9 mld zł C/Z=7,7