DEKPOL – wyniki 2024 roku

Wyniki za 2024 rok opublikowała spółka i grupa Dekpol. Dla przypomnienia, grupa działa w 3 wydzielonych obszarach działalności: Budownictwo, Deweloper i Steel (Osprzęt do maszyn) oraz w segmencie Pozostałe, w skład którego wchodzą między innymi zakłady prefabrykacji oraz wynajmowany Hotel Almond.

Poniżej krótkie spojrzenie na wyniki grupy za 2024 rok, a także jej perspektywy, po więcej szczegółowych informacji zapraszam na forum Portalu Analiz (link), a także do poprzednich analiz spółki na niniejszym portalu (link).

DEKPOL – wyniki finansowe

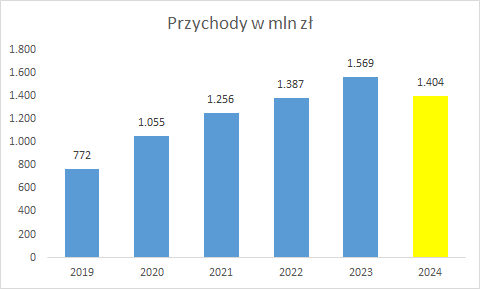

2024 rok to pierwszy od kilku lat okres, gdy grupa odnotowała spadek przychodów, spowodowany głównie trudną sytuacją w segmencie Budownictwo oraz mniejszą liczbą rozpoznanych lokali u Dewelopera:

Mimo spadku przychodów, zysk netto grupy (przypadający na akcjonariuszy jednostki dominującej) wzrósł o blisko 8%:

Obecna kapitalizacja spółki to 450 mln zł, a C/Z po wynikach rocznych = 4,75. Rentowność kapitałów (ROE) wyniosła 15,5%.

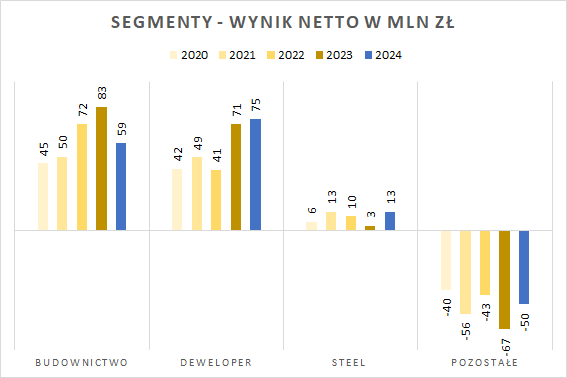

DEKPOL – wyniki według segmentów

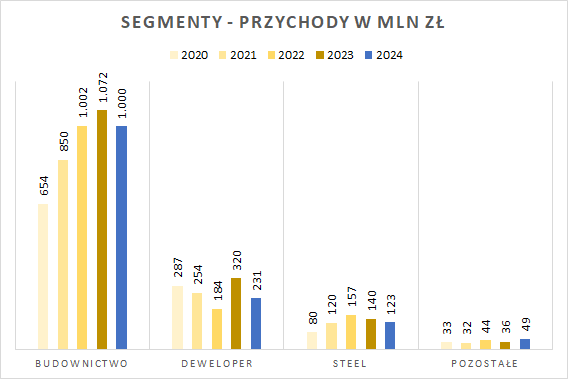

Rok 2024 był trudnym okresem dla Budownictwa, które zmagało się z niższym popytem, a także dla Dewelopera, gdzie po zakończeniu programów dopłat do kredytów również spadł popyt na lokale:

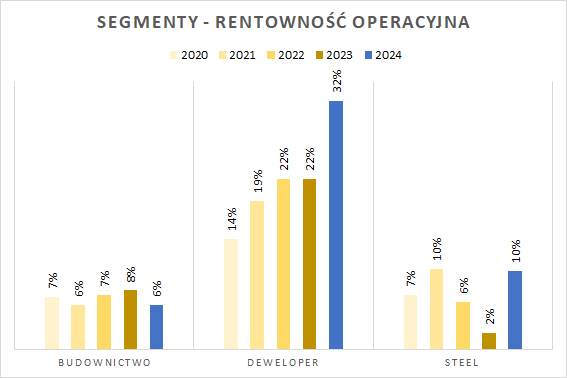

Mimo trudnego rynku grupa nie zdecydowała się na walkę cenową, uzyskując bardzo solidne marże, szczególnie u Dewelopera:

Warto również odnotować powrót do dobrej rentowności segmentu Steel.

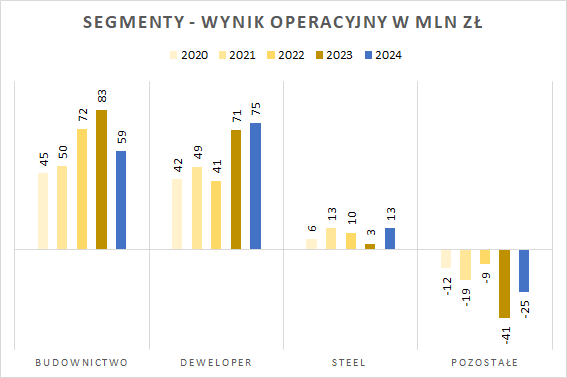

Wzrost wyniku operacyjnego u Dewelopera i w Steel przy zmniejszeniu straty segmentu Pozostałe pozwolił na poprawę wyniku operacyjnego grupy pomimo spadku zysku operacyjnego w największym segmencie Budownictwo:

Dla głównych segmentów wynik netto segmentu równa się wynikowi operacyjnemu, w segmencie Pozostałe znajdują się koszty operacyjne, finansowe czy też podatek dochodowy, stąd pogłębienie straty (głównie o podatek dochodowy), która jednak okazała się istotnie niższa od 2023 roku:

Podsumowując, pomimo trudnego otoczenia rynkowego, w szczególności spadku popytu w Budownictwie i u Dewelopera, grupa DEKPOL w 2024 roku wypracowała rekordowy zysk netto.

DEKPOL – perspektywy 2025 roku

Dla inwestora kluczowa oczywiście jest przyszłość. Dekpol deklaruje chęć dalszego rozwoju, pora zatem spojrzeć na perspektywy poszczególnych segmentów.

W Budownictwie mocno wyróżnia się rekordowy backlog do realizacji, istotnie wyższy od tego, z którym spółka wchodziła w 2024 rok:

Warto zwrócić uwagę na jeden duży kontrakt, prawdopodobnie dla LPP:

W dniu 20 grudnia 2024 roku Dekpol Budownictwo Sp. z o.o. (Wykonawca) podpisała z podmiotem trzecim (Zamawiający) umowę o roboty budowlane na zasadach generalnego wykonawstwa centrum dystrybucyjnego na północy kraju[…]. Zakończenie realizacji inwestycji ma nastąpić w I kwartale 2026 roku. Wartość szacunkowego wynagrodzenia netto za wykonanie inwestycji została pierwotnie ustalona na poziomie odpowiadającym ok. 34 % przychodów ze sprzedaży Grupy Kapitałowej Emitenta za 2024 rok. W kwietniu 2025 roku (zdarzenie po dniu bilansowym) strony zawarły aneks do umowy zwiększający wartość szacunkowego wynagrodzenia o 6% wskutek przeszacowania i powierzenia prac dodatkowych i zamiennych.

34% przychodów grupy kapitałowej Dekpol to 477 mln zł, zwiększone o 6% = 505 mln zł. Zakończenie inwestycji w Q1 2026 r. wskazuje, że spora część przychodów rozliczona będzie w 2025 roku.

Już w marcu bieżącego roku spółka poinformowała o kolejnym dużym kontrakcie, tym razem o znacznie dłuższym czasie realizacji:

[…]zaprojektowanie i wykonanie robót budowlanych oraz wykonanie innych usług i prac w celu realizacji zadania pn.: „Budowa nowej siedziby Teatru Muzycznego w Poznaniu”.

Wartość oferty brutto Wykonawcy za realizację całości przedmiotu zamówienia wyniosła ok. 491 mln zł, przy czym zamówienie podzielone jest na część zasadniczą wycenioną przez Wykonawcę na ok. 375 mln zł brutto oraz zakresy uzupełniające wycenione na ok. 116 mln zł brutto, które zgodnie z warunkami zamówienia Zamawiający będzie miał możliwość uruchomić poprzez skorzystanie z prawa opcji. Termin zakończenia realizacji robót i uzyskania decyzji o pozwoleniu na użytkowanie, określony w warunkach zamówienia, wynosi 1.300 dni kalendarzowych od daty zawarcia umowy.

Oprócz bardzo dużych umów, grupa realizuje jeszcze kilka dużych (ponad 70 mln zł):

Na dzień 31 grudnia 2024 roku Segment Generalnego Wykonawstwa posiadał w swoim portfolio 7 kontraktów o wartości powyżej 70 mln zł.

I zapewne w realizacji jest też wiele mniejszych kontraktów, co w połączeniu pozwala oczekiwać mocnego wzrostu przychodów grupy w segmencie Budownictwa w 2025 roku, również z dobrymi perspektywami na rok 2026.

Deweloper w swoich celach na 2025 rok ma rekordową liczbę sprzedanych lokali, a także rekordową liczbę lokali do wykazania w przychodach (przekazanych klientom), co powinno przełożyć się na przychody nieco istotnie wyższe od 2024 roku, ale nieco niższe od rekordowego 2023 roku:

Taki miks (większa liczba lokali, a mniejsze przychody) oznacza, że w 2025 roku w przychodach dominować będą mieszkania z segmentu popularnego, zatem spodziewałbym się raczej spadku marży w segmencie, tym niemniej wynik i tak powinien być solidny.

W Q1 2025 r. grupa sprzedała 173 lokale, co stanowi 34% rocznego celu, co z kolei w perspektywie obniżek stóp procentowych może sugerować możliwość istotnego przebicia rocznego celu sprzedanych lokali.

W Q1 2025 grupa rozpoznała w wyniku 124 lokale, co stanowi 22% celu. Większość lokali dotyczyła zapewne projektu Neo Jasień, ale 44 lokale dotyczyły Wyspy Sobieszewskiej i Mierzei Wiślanej (zapewne głównie Sol Marina). W kolejnych 2 kwartałach grupa będzie głównie przekazywać sprzedawane lokale w gotowych projektach, a spiętrzenie przekazań spodziewane jest w Q4, gdy zakończy się budowa Osiedla Pastelowego III etap i Kociewskiego IV etap. Na przełom 2025 i 2026 roku planowane jest również zakończenie budowy obiektu Oval Sky w Warszawie, ale tutaj przekazania raczej będą dotyczyć 2026 roku.

W zakresie Steel grupa cały czas jest na etapie stabilizacji i patrzenia na koszty, jednakże ma nadzieję na powrót do wzrostowej ścieżki przychodów.

Strategia sprzedaży w Dekpol Steel sp. z o.o. opiera się na czterech głównych kierunkach. Rynek krajowy, gdzie segment zakłada osiągnięcie docelowego udziału na poziomie 15% całości obrotów. Tradycyjnie rynek skandynawski, gdzie poprzez dywersyfikację kierunków sprzedaży spółka chce osiągnąć sprzedaż na poziomie 35% całości obrotów. Produkcja dla klientów OEM, która pozostaje nadal kluczowym celem spółki, a udział tej sprzedaży segment zakłada na poziomie około 15% całości obrotów spółki. Czwartym kierunkiem realizowanym przez segment jest sprzedaż na rynek państw DACH (Niemcy, Austria, Szwajcaria), która jest kluczowa dla uzyskania stabilnej dywersyfikacji kanałów sprzedaży i uzyskania wpływu na własne zasoby handlowe. Spółka zakłada, że postawione cele powinny być możliwe do zrealizowania w ciągu najbliższych 36 miesięcy.

Podsumowując, w 2024 roku grupa odnotowała bardzo solidne wyniki mimo trudnej sytuacji zewnętrznej. Perspektywy na 2025 rok są również optymistyczne: główne segmenty operacyjne, Budownictwo i Deweloper powinny zanotować wzrosty przychodów. Jeżeli te segmenty, będą nadal działać na dobrych marżach, to i wynik operacyjny grupy powinien zanotować dalszą poprawę.

Największą niewiadomą stanowi segment Pozostałe, który nie jest jasno przez spółkę opisywany w raportach finansowych.

Na koniec chciałbym zwrócić uwagę na potencjalnie pozytywne efekty obniżki stóp procentowych – zarówno w zakresie spadku kosztów odsetkowych od zadłużenia finansowego grupy, jak i w potencjalnym wzroście popytu na lokale u Dewelopera ze względu na lepszą dostępność kredytów dla klientów. Będąc przy kosztach finansowych, grupa w ostatnim roku znacznie obniżyła marże od emitowanych obligacji, obecnie wynoszą one 3,9-5 p.p., podczas gdy jeszcze niedawno wynosiły one 4,6-5,5 p.p.

Udanych inwestycji!