Synektik – wyniki roku 2023/2024 oraz perspektywy

31 września 2024 roku zakończył się dla Synektik rok obrotowy 2023/2024. Poniżej przedstawiam omówienie wyników spółki, a także opis jej perspektyw na trwający obecnie rok obrotowy 2024/2025. Dane pochodzą z raportów finansowych spółki, a także z konferencji wynikowej, której szczegółowy opis znajdziesz na forum Portalu Analiz.

W tym wpisie skupiam się na omówieniu wyników finansowych i perspektyw Synektik. Jeżeli pierwszy raz zapoznajesz się ze spółką, warto zajrzeć do poprzednich analiz Synektik, które bliżej ją przedstawiają.

Synektik – wyniki Q4 i całego roku finansowego 2023/2024

Dla przypomnienia, rok obrotowy spółki trwa od 1 października do 30 września. 4 kwartał roku finansowego spółki oznacza zatem okres 1 lipca – 30 września.

W 2018 roku Synektik podpisał umowę z Intuitive na dystrybucję robotów chirurgicznych da Vinci w Polsce. Od 1 lutego 2022 r. spółka formalnie rozpoczęła dystrybucję robotów da Vinci w Czechach i na Słowacji, przejmując biznes prowadzony wcześniej przez producenta. I te daty są kluczowe dla wyników spółki w ostatnich latach – roboty da Vinci napędzają przychody i zyski Synektika. A kolejnym krokiem rozwoju będzie rozpoczęcie od 1 stycznia 2025 r. dystrybucji robotów da Vinci na terenie Litwy, Łotwy i Estonii.

2023/2024 rok okazał się szczególnie udanym, grupa sprzedała łącznie 27 systemów robotycznych, co pozwoliło osiągnąć rekordowe przychody:

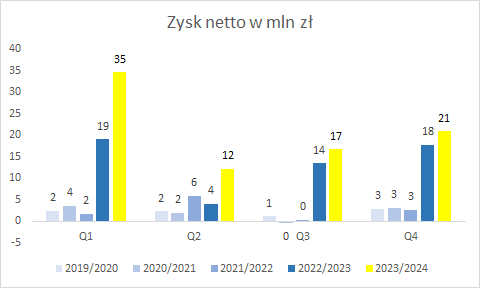

Rekordowe przychody przekładają się na rekordowe zyski:

Na zyski składa się sprzedaż robotów da Vinci, ale również w coraz większym stopniu sprzedaż materiałów powtarzalnych do przeprowadzania operacji. Dobrze radzi sobie także segment Radiofarmaceutyki.

Warto dodać, że spółka finansuje ze swoich środków badania nad kardioznacznikiem. Wydatki nie są kapitalizowane na aktywach, tylko księgowane w koszty. Wyłączając te wydatki otrzymujemy powtarzalny zysk netto, który w roku finansowym 2023/2024 wyniósł 107 mln zł, +50% r/r (rok wcześniej: 71,2 mln zł).

Bardzo dobrze wyglądają osiągane przez Synektik marże, czemu sprzyja rosnąca sprzedaż materiałów powtarzalnych: Poniżej rozbicie przychodów na kwartały:

Poniżej rozbicie przychodów na kwartały:

I to samo odnośnie zysku netto:

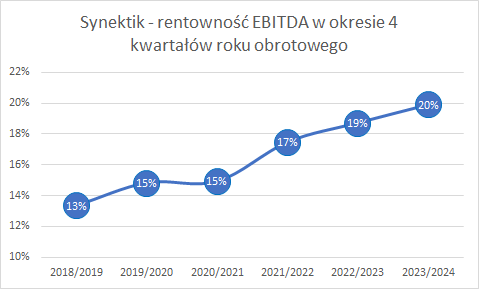

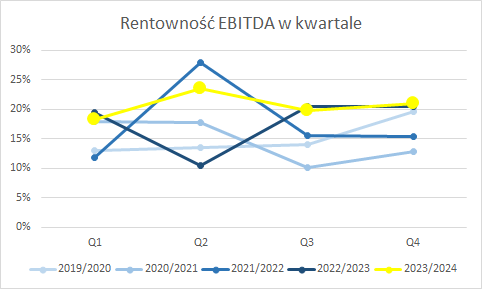

Oraz rentowności EBITDA:

Synektik – wyniki segmentów

Uwaga – poniżej posługuję się kwartałami kalendarzowymi. 2024 Q3 na poniższych wykresach oznacza zatem okres lipiec – wrzesień (czyli Q4 roku finansowego spółki).

Kluczowy obecnie dla wyników spółki jest segment Sprzęt Medyczny i IT, na który składają się między innymi: sprzedaż, serwis i materiały do robotów da Vinci, sprzedaż innych urządzeń medycznych, a także sprzedaż własnych usług/oprogramowania, takich jak platforma Zbadani.pl. Przychody kwartalne segmentu wyglądają następująco:

Ostatnie 4 kwartały to „kontynuacja dobrego trendu przychodów, na co składa się sprzedaż w Polsce, ale również w Czechach i na Słowacji. Cieszy również wysoka rentowność EBITDA, co przekłada się na dobre wyniki segmentu:

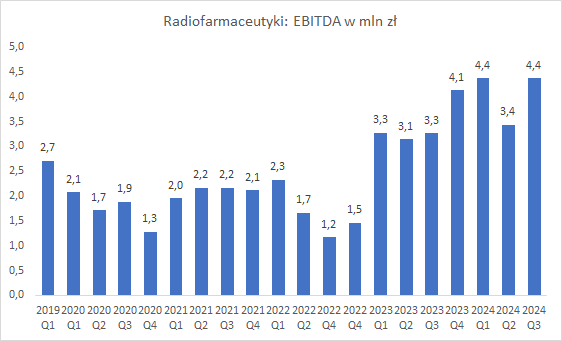

Przychody segmentu Radiofarmaceutyki wyglądają następująco:

A ich wzrost w ostatnich kwartałach przekłada się na wzrosty EBITDA:

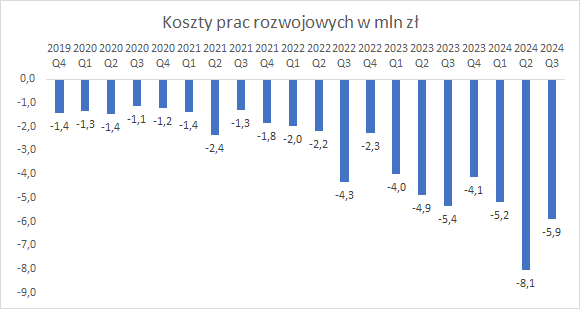

Oprócz 2 segmentów „przychodowych”, jest również (póki co) segment kosztowy – Centrum Badawczo Rozwojowe, którego głównym obszarem działań są badania nad kardioznacznikiem. Koszty segmentu wyglądają następująco:

I zgodnie z deklaracjami spółki, w bieżącym roku nadal należy spodziewać się kosztów na względnie wysokich poziomach, o czym w dalszej części analizy.

Podsumowując, w roku finansowym 2023 / 2024 Synektik wypracował 84,6 mln zł zysku netto, a 107 mln zł zysku netto skorygowanego, po wyłączeniu kosztów związanych z badaniami nad kardioznacznikiem.

W dalszej części omawiam perspektywy spółki na bieżący rok obrotowy.

Synektik – perspektywy roku finansowego 2024 / 2025

Na wyniki Synektik wpływ mają: a) sprzedaż robotów chirurgicznych da Vinci, b) serwis robotów i sprzedaż materiałów powtarzalnych do wykonywanych operacji, c) sprzedaż pozostałych urządzeń medycznych (ZAP-X, roboty apteczne i inne), d) sprzedaż radiofarmaceutyków, e) koszty ponoszone na badania nad kardioznacznikiem i ewentualna jego komercjalizacja.

Sprzedaż robotów chirurgicznych da Vinci (a)

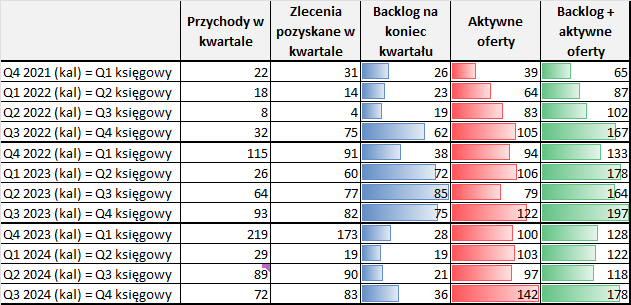

Na dzień 30.09.2024 r. pod opieką serwisową Synektik znajdowało się 86 robotów da Vinci: 56 w Polsce oraz 30 w Czechach i na Słowacji. W roku finansowym 2023/2024 spółka sprzedała (dostarczyła klientom) 27 robotów. Na trwający obecnie pierwszy kwartał ma zakontraktowane już 5 robotów o wartości umów 74,7 mln zł, a kolejne przetargi są w toku.

Wartość backlog + aktywnych ofert na 30.09.2024 roku może nie jest rekordowa, ale wskazuje na mocne rozpoczęcie roku finansowego 2024/2025.

Na obecny rok spółka spodziewa się sprzedaży nieco mniejszej liczby systemów da Vinci niż w poprzednim (gdy sprzedała 27 urządzeń), ale szacunki te nie uwzględniają wpływu KPO i sprzedaży w krajach bałtyckich.

KPO – podczas konferencji wynikowej spółka poinformowała, że w ramach programu do 5 grudnia ponad 200 szpitali złoży wnioski o finansowanie, a wiele z nich będzie wnioskować o finansowanie zakupu urządzeń da Vinci (a także innego sprzętu dystrybuowanego przez Synektik). Lista rekomendowanych projektów zostanie ogłoszona w okresie styczeń-marzec 2025 r., przy czym niektóre ze szpitali już zakupiły systemy z własnych funduszy i planują refinansowanie tych zakupów z funduszy KPO.

Ważnym wydarzeniem było również podpisanie przez Synektik umowy przedłużającej współpracę oraz rozszerzającej dystrybucję robotów da Vinci na Litwę, Łotwę i Estonię:

Realizując strategię wzmacniania biznesowego partnerstwa z koncernem Intuitive Spółka w sierpniu br. przedłużyła umowę o współpracy do 31 grudnia 2029 r. W październiku br. Spółka podpisała aneks do umowy z Intuitive rozszerzający zakres terytorialny współpracy o Litwę, Łotwę i Estonię. Zgodnie z aneksem Grupa stała się wyłącznym dystrybutorem systemów da Vinci w ww. krajach (o zakresie odpowiedzialności analogicznym jak dla rynków Polski, Czech i Słowacji). Start działalności operacyjnej w krajach bałtyckich planowany jest na styczeń 2025 r.

W prezentacji potencjał tych 3 krajów został porównany do Bułgarii, gdzie obecnie zainstalowanych jest 11 systemów da Vinci. Spółka oczekuje sprzedaży pierwszych robotów na tych rynkach w krótkim czasie od rozpoczęcia dystrybucji.

Podsumowując, w Polsce, Czechach i na Słowacji popyt na roboty da Vinci nadal powinien być mocny, szczególnie w Polsce wspierany środkami z KPO, natomiast szansę na dalsze wzrosty liczby sprzedanych robotów daje wejście na rynek Litwy, Łotwy i Estonii.

Serwis robotów i sprzedaż materiałów powtarzalnych do wykonywanych operacji (b)

To jest w zasadzie „pewniak” do dalszej poprawy przychodów i zysków i to z kilku powodów:

- rośnie liczba zainstalowanych robotów, po okresie gwarancji (zazwyczaj 2 lata) roczny koszt serwisu przekracza 500 tys. zł per robot – dodatkowe przychody i zyski,

- od września 2023 r. w Polsce NFZ wprowadziło finansowanie kolejnych rodzajów zabiegów. Efekt tego pojawia się w wynikach Synektik, ale potrzebny jest czas, aby był w pełni odzwierciedlony,

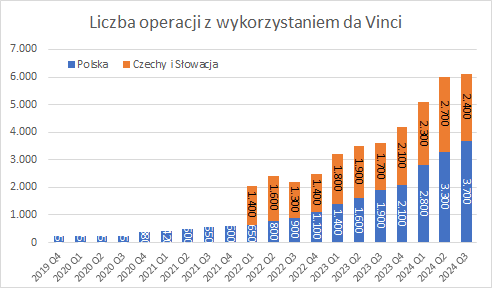

- rośnie liczba zainstalowanych robotów i wraz z doświadczeniem chirurgów rośnie ich wykorzystanie. W ostatnim kwartale w Polsce wykonano 3,7 tys. zabiegów wobec 1,9 tys. rok wcześniej – mamy zatem podwojenie liczby zabiegów w ciągu roku i trend wzrostowy powinien dalej trwać.

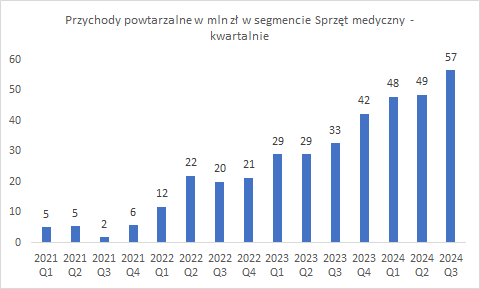

Wzrost liczby operacji przekłada się na przychody powtarzalne:

i na powyższym wykresie zakładam dalszy mocny trend wzrostowy w kolejnych okresach.

Sprzedaż pozostałych urządzeń medycznych (c)

Wobec dominacji robotów da Vinci w przychodach i zyskach obszar trochę pomijany, ale w minionym roku obrotowym wiele się w tym segmencie wydarzyło:

- Grupa Synektik została wyłącznym dystrybutorem, w Polsce, urządzeń diagnostycznych do mammografii i biopsji produkowanych przez Hologic, w tym zaawansowanych technologicznie cyfrowych systemów mammograficznych oferujących możliwość tomosyntezy 3D oraz materiałów zużywalnych do tych urządzeń. Umowa o współpracy weszła w życie w początkiem października i została zawarta na 3 lata. Pierwsze sprzedaże produktów już miały miejsce, dodatkowo warto zauważyć, że Synektik przejął dystrybucję od poprzedniego partnera, co oznacza, że rynek na produkty Hologic już istnieje, a także spółka będzie czerpać korzyści z serwisu wcześniej sprzedanych urządzeń,

- Grupa poszerzyła swoją ofertę produktową o systemy robotyczne do mikrochirurgii i supermikrochirurgii Symani, stając się ich wyłącznym dystrybutorem w Polsce, Czechach, Słowacji, Litwie, Łotwie i Estonii. Pierwszy robot Symani już operuje w szpitalu w Słupsku.

Powyższe 2 nowe współprace, a także już wcześniej zawarte (chociażby sprzedaż urządzeń ZAP-X) powinny pozytywnie dokładać się do przychodów i zysków spółki i mogą być interesujące w kontekście środków uzyskanych przez szpitale z KPO.

Sprzedaż radiofarmaceutyków (d)

Zakładam w tym obszarze dalsze wzrosty.

Koszty ponoszone na badania nad kardioznacznikiem i ewentualna jego komercjalizacja (e).

Spółka nadal dokonuje transferu technologii do ośrodków w USA i w roku 2025 rozpocznie tam badania III fazy. Koszt poniesiony w mijającym roku finansowym na prace nad tym projektem wyniósł 23,3 mln zł. W Europie trwają badania 3 fazy, są one prowadzone „na ślepo” – spółka nie ma bieżącego podglądu na wyniki tych badań.

Spółka podkreśla duże zainteresowanie środowiska naukowego tym projektem, a z racji jego dużego potencjału komercyjnego zamierza dalsze prace nadal prowadzić samodzielnie, opóźniając moment komercjalizacji na rzecz potencjalnej wyższej nagrody („gramy o pełną pulę”).

Podsumowując, w obecnym roku obrotowym:

- sprzedaż robotów da Vinci powinna być zbliżona do roku ubiegłego, a są realne szanse na wzrosty ze względu na KPO i dystrybucję na nowych rynkach,

- w ofercie pojawiają się kolejne urządzenia (roboty Symani, oferta Hologic), które będą dokładać się do przychodów i zysków, a skala wzrostu zależy też od wdrożenia KPO,

- będą dynamicznie rosnąć przychody powtarzalne i serwisowe,

- wzrostów należy spodziewać się w segmencie Radiofarmaceutyki,

- spółka rozwija również produkty własne (oprogramowanie w formie subskrypcji), którego sprzedaż również rośnie,

- obciążeniem kosztowym będzie kardioznacznik.

Spółka wypłaci również wyższą od ubiegłorocznej dywidendę, a deklarację jej wysokości powinniśmy poznać w grudniu 2024 r.

Obecna kapitalizacja spółki to około 1,45 mld zł. Raportowany zysk netto to 85 mln zł, co daje C/Z=16,6. Zysk netto skorygowany o koszty kardioznacznika wynosi 107 mln zł, co daje C/Z=13,5.

Na bieżący rok obrotowy spółka oczekuje dalszych wzrostów przychodów i zysków, co w mojej ocenie powinno pokryć rosnące koszty kardioznacznika i pozwolić na poprawę wyników rok do roku, bez uwzględnienia ewentualnej komercjalizacji kardioznacznika.