PJP MAKRUM – wyniki Q2 2024 roku

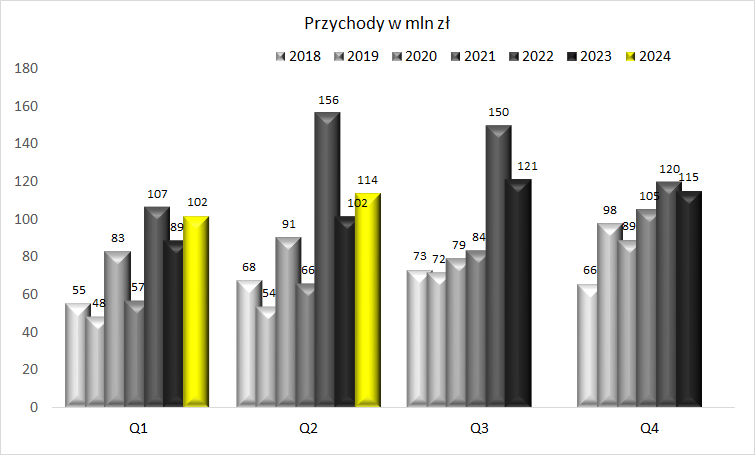

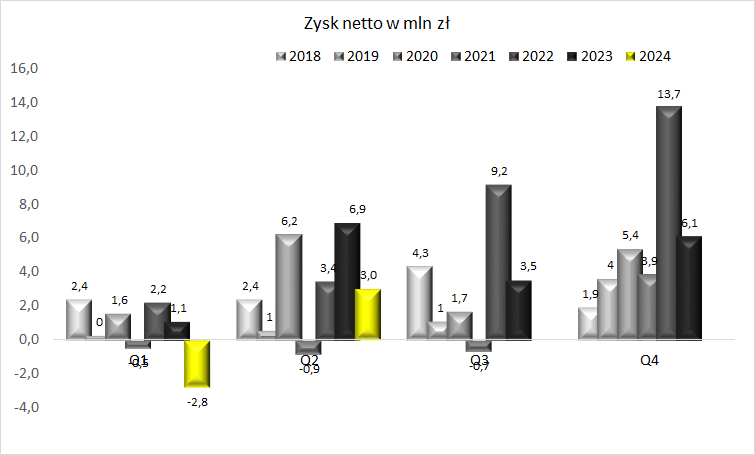

114 mln zł wyniosły przychody grupy PJP MAKRUM w drugim kwartale 2024 roku, co stanowi wzrost o 12% w porównaniu z Q2 rok wcześniej. Z uwagi na niższe marże, mimo wyższych przychodów zysk netto grupy spadł do 3 mln zł wobec 6,9 mln zł rok wcześniej.

Po omówienie wyników zapraszam poniżej.

PJP MAKRUM – wyniki Q2 2024 roku

Przychody netto Q2 2024 to 114 mln zł:

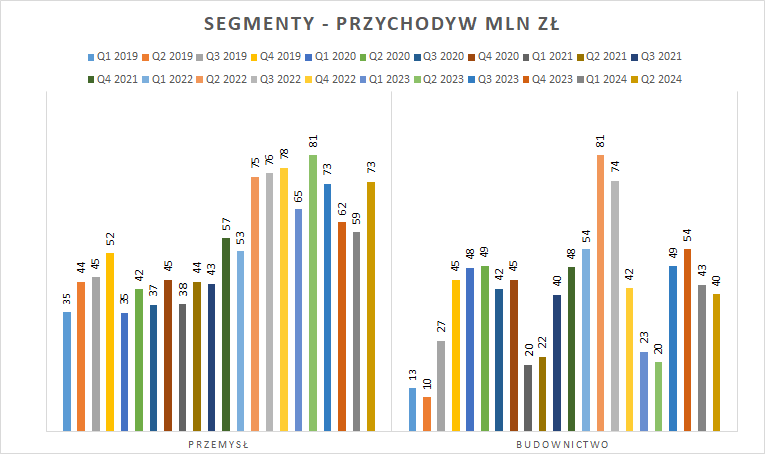

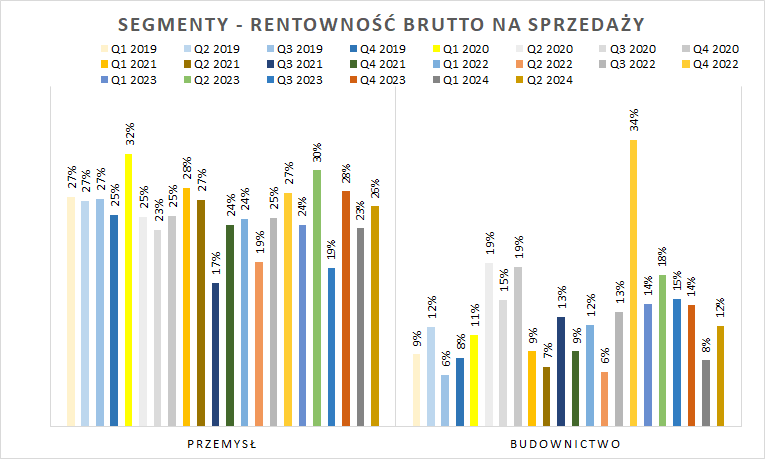

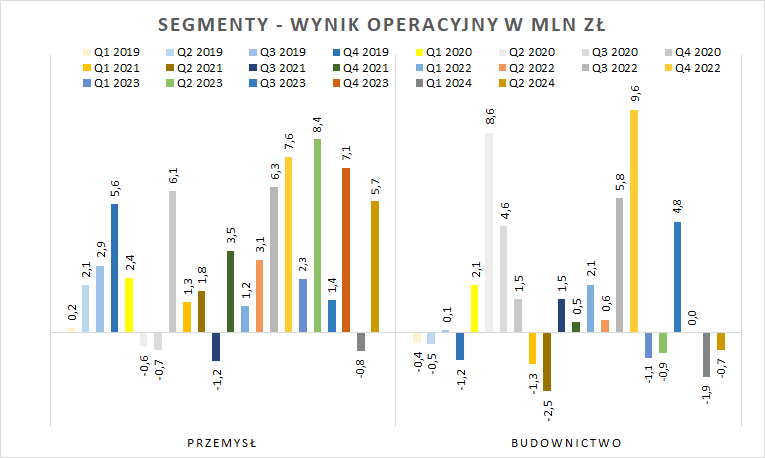

W segmencie Budownictwo grupa osiągnęła 40 mln zł przychodów ze sprzedaży, co jest wynikiem dwukrotnie lepszym od Q2 2023 r., ale ze względu na rosnącą skalę segmentu (koszty stałe) jest wartością niewystarczającą na osiąganie zysku, także ze względu na pogorszenie marż na kontraktach (wysoka konkurencja).

Chociaż Przemysł poprawił swój przychód wobec Q1 2024 r., to wobec Q2 2023 grupa w tym segmencie zanotowała spadek przychodów:

Analiza linii produktowych segmentu Przemysł pokazuje, że wzrosty zanotowały Parkingi MODULO (zwiększa się udział przychodów z serwisu), maszyny i kruszarki Makrum, a także Wyposażenie magazynów (m. in. efekt ubiegłorocznego przejęcia). Niestety mimo wzrostu przychodów wobec Q1 2024 nadal słabo wygląda sytuacja w Systemach przeładunkowych.

W omówieniu wyników (link) zarząd zwraca uwagę na:

- nadal trudną sytuację na rynku w Niemczech, co potwierdza niski wskaźnik PMI dla przemysłu (link). Niemcy to oprócz Polski najważniejszy rynek dla Przeładunków i bez ożywienia gospodarczego w tym kraju trudno będzie liczyć na mocną poprawę w tej linii produktowej,

- wyposażenie magazynów – popyt na nowe wózki widłowe spada, większą nacisk obecnie grupa kładzie na serwis.

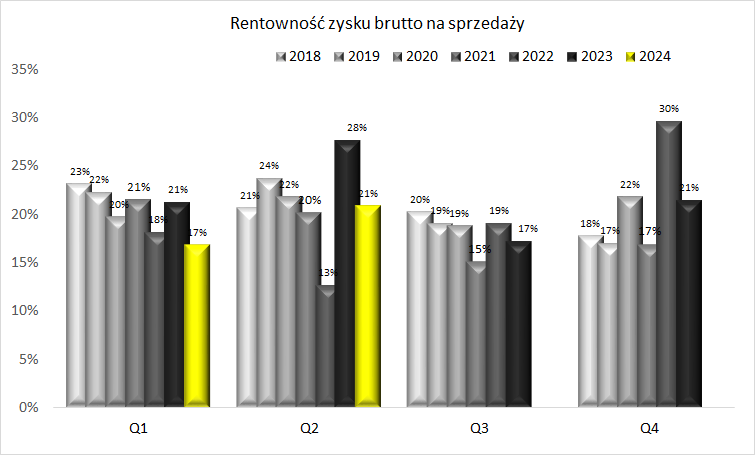

W kontekście problemów w Niemczech (konkurencja cenowa w Przeładunkach) i spadku marż w Budownictwie, rentowność zysku brutto na sprzedaż całej grupy wygląda poprawnie.

Odbicie na marży w porównaniu do Q1 2024 r. pojawiło się w obydwu segmentach, ale trudno stwierdzić na ile to jest trend stały.

Wobec Q1 2024 Przemysł w Q2 odnotował wzrost przychodów i marży, co pozwoliło na wypracowanie blisko 6 mln zł zysku operacyjnego. Poprawa marży w Budownictwie pomogła w zmniejszeniu straty operacyjnej segmentu, ale przychód okazał się zbyt niski, aby segment wyszedł na plus.

Sumarycznie grupa odnotowała w Q2 3 mln zł zysku netto:

Po I półroczu 2024 zysk netto grupy wynosi 200 tys. zł wobec 8 mln zł w I półroczu 2023 roku.

PJP MAKRUM – aktywa niepracujące grupy

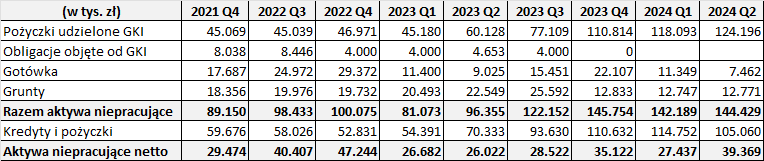

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”. Ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana przy wyższej stopie zwrotu niż oprocentowanie udzielanych pożyczek lub przekazana akcjonariuszom w formie dywidendy do samodzielnego zainwestowania (co częściowo będzie miało miejsce w 2024 roku).

Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum, chociażby dlatego, że zainwestowanie środków przy wyższej oczekiwanej stopie zwrotu oznacza poprawę wyników grupy. Oczywiście spółka posiada również zadłużenie finansowe, zmniejszenie którego mogłoby być również jedną z opcji działania, choć niekoniecznie optymalną.

Aktywa, które określam jako niepracujące plus gotówka w zestawieniu z zadłużeniem finansowym PJP Makrum:

PJP MAKRUM – podsumowanie

W drugim kwartale grupa odrobiła stratę z Q1 i po półroczu 2024 r. wyszła na symboliczny plus osiągając 200 tys. zł zysku netto. Wynikom spółki nie sprzyja słaba sytuacja gospodarki niemieckiej, co ciągnie w dół segment Przeładunki, a także wysoka konkurencja w Budownictwie w Polsce, co z kolei wywiera presję na realizowane marże. Niestety, półki co nie widać na horyzoncie ożywienia w gospodarce naszych zachodnich sąsiadów, również portfel zamówień Budownictwa (153 mln zł na 30.06.2024 r.) wydaje się niewystarczający, aby spółka powróciła do dobrych zysków w tym segmencie.

Aktualna kapitalizacja spółki to 112 mln zł (kurs 18,7 zł), C/Z=11,3.