Atrem – wyniki pierwszego półrocza 2021

W II kwartale 2021 roku Atrem osiągnął 22 mln zł przychodów (wzrost o 18% w porównaniu z poprzednim rokiem) oraz zysk netto w wysokości 790 tys. zł, wobec 1,6 mln zł rok wcześniej. O spadku zysku netto zadecydował wysoki podatek dochodowy, na poziomie zysku brutto spółka odnotowała progres z 1,3 mln zł na 1,5 mln zł.

Poniżej krótkie omówienie wyników tego okresu.

Atrem – wyniki finansowe

Mała uwaga – Atrem przekształca dane historyczne, korygując je o sprzedany Dział Informatyki, stąd prezentowane na wykresach dane za 2020 rok mogą się różnić od tych dostępnych w portalach finansowych czy również w poprzednich analizach – nie są jednak to różnice ogromne.

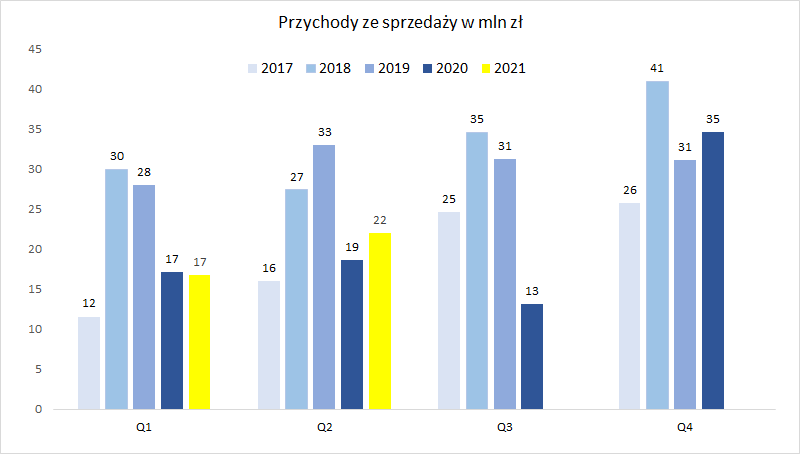

Przychody w porównaniu do Q2 2020 roku jak i do Q1 2021 roku zanotowały delikatny wzrost, trudno jednak określić je jako satysfakcjonujące.

Zarząd podtrzymuje twierdzenie, że spółka „ma co robić” i wchodzi w gorący okres realizacji dużych kontraktów, co powinno oznaczać wzrost przychodów w kolejnych okresach. W szczególności spółka „czeka na swoją kolej” przy największym dla niej kontrakcie budowy tłoczni gazu w Odolanowie – w II połowie roku mają rozpocząć się spore dostawy i prace przypadające na Atrem.

Według stanu na koniec czerwca 2021 roku portfel zamówień Atrem do realizacji w ciągu 12-miesięcy wynosił 128 mln zł, zatem zakładając ich terminową realizację można zakładać istotnej poprawy przychodów w kolejnych okresach.

Można też na sprawę jeszcze spojrzeć inaczej, według raportu rocznego wartość kontraktów przypadających do realizacji w 2021 roku wynosiła 111 mln zł, co, biorąc pod uwagę przychody ze sprzedaży za I półrocze 2021 roku (niecałe 39 mln zł), oznacza 72 mln zł potencjalnych przychodów w H2 2021 r. (36 mln zł kwartalnie wobec około 20 mln zł kwartalnie w H1 2021 r.). Byłby to bardzo duży skok wartościowy przychodów, nawet gdyby ze względu na przesunięcia okazały się one niższe od zakładanych – już niedługo będzie można te liczby zweryfikować.

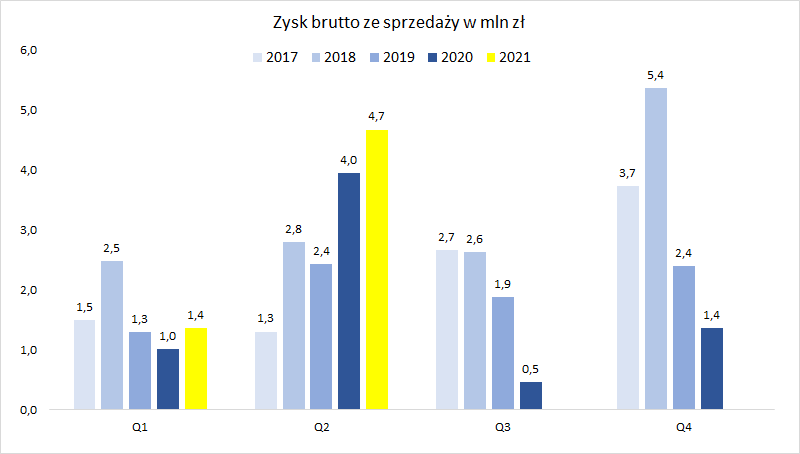

Jednym z głównych celów stawianych zarządowi Atrem jest poprawa rentowności na realizowanych kontraktach. I trzeba przyznać, że II kwartał 2021 roku okazał się rewelacyjny pod tym kątem (podobnie jak rok wcześniej).

W odpowiedzi na pytanie o możliwość utrzymania marży prezes Atremu zwrócił uwagę, że w tym okresie (Q2 2021 r.) zostało rozliczonych kilka kontraktów, na których nie zmaterializowały się ryzyka ujęte w kosztorysach, stąd bardzo dobra marża (podobnie zresztą było rok wcześniej). Nie padły jasne deklaracje odnośnie kolejnych kwartałów, ale można zakładać, że tak wysoka marża jest raczej nie do powtórzenia.

Jak działa wysoka marża na zysk brutto na sprzedaży, fajnie widać na poniższym wykresie wartości zysku brutto na sprzedaży:

Taka wartość wygenerowanej marży na kontraktach pozwala już na pokrycie kosztów zarządu i sprzedaży (a także finansowych i operacyjnych) i wypracowanie zysku brutto:

W poprzednich analizach pokazywałem na wykresie zysk netto, ale ze względu na duże różnice w księgowaniu podatków zdecydowałem się zmienić wykres na zysk brutto, który lepiej oddaje dokonania spółki w danym kwartale.

Atrem – podsumowanie

Pierwszy wniosek jest taki, że wyniki kwartalne cechują się dużym zróżnicowaniem, zarówno ze względu na warunki pogodowe, stopień zaawansowania na kontraktach, ale także gdy ma miejsce końcowe rozliczenie jakiegoś dużego kontraktu. Zatem rozpatrywanie każdego kwartału ma oczywiście sens, ale trzeba na wyniki patrzeć w szerszym horyzoncie czasowym.

Dzięki wysokiej marży na kontraktach wyniki Atremu w Q2 2021 r. oceniam pozytywnie. Niestety, nadal czekam na sygnalizowany wzrost przychodów ze sprzedaży spółki – póki co ciągle to się nie dzieje. W Q2 2021 r. spółka zakończyła kilka kontraktów, zatem pojawia się niepokój o poziom przychodów w trwającym obecnie kwartale. Zwłaszcza, że Atrem rozpoczyna prace na kontrakcie Odolanów jako ostatni z członków konsorcjum – tu większe przychody mogą się pojawić w końcówce 2021 roku i w 2022 roku. Zatem pozostaję ostrożny wobec wyników w Q3 2021 roku.

Cieszy fakt, że realizowane kontrakty zdobyte już za czasów nowego właściciela (GKI) wydają się być dobrze skalkulowane – w fazie realizacji zapewniają przyzwoite marże, a przy ich rozliczeniu pojawiają się dodatkowe zyski. Martwi z kolei brak od dłuższego czasu informacji o nowych kontraktach. Choć i tutaj jest według zarządu trochę „szczęścia w nieszczęściu”, bo kontrakty, które byłyby podpisywane na początku 2021 roku, mogły by się okazać nierentowne wobec mocnego wzrostu cen surowców i materiałów obserwowanego w tym roku. Według zarządu spółka obecniei w kolejnych okresach „ma co robić”, jest także w fazie wielu złożonych ofert i nie widać na razie zagrożenia braku ciągłości działania.

W sierpniu Atrem poinformował o wygraniu sprawy przeciwko Tauron Dystrybucja o zapłatę kwoty 883 tys. zł. Na połowę tej należności (441 tys. zł) spółka miała utworzony odpis. W przypadku zapłaty przez Tauron zasądzonej kwoty, odpis zostanie rozwiązany, co może pozytywnie wpłynąć na wyniki tego lub kolejnego kwartału (w zależności od momentu płatności).

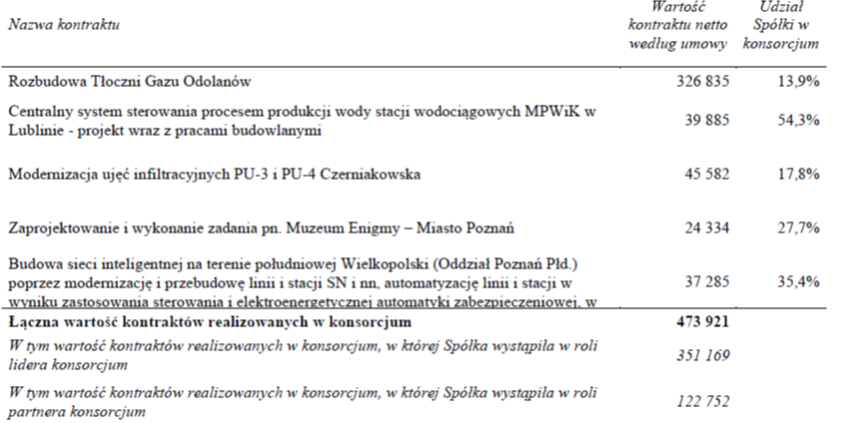

W związku z realizacją kontraktu Odolanów, w którym Atrem występuje jako lider konsorcjum, całe fakturowanie i rozliczenia przechodzą przez Atrem. Spółka nie wykazuje fakturowanych kwot przypadających na współkonsorcjantów w przychodach, natomiast pojawiają się w należnościach i zobowiązaniach. Powoduje to znaczne rozbudowanie bilansu i utrudnia analizę wskaźnikową. Natomiast plusem jest to, że Atrem przy tej okazji pokazał wszystkie realizowane przez siebie kontrakty w ramach konsorcjum. Tabelka poniżej:

Podsumowując, spółka zakończyła restrukturyzację, koszty stałe ma stosunkowo niewielkie, rentowność na pozyskanych kontraktach wydaje się w porządku. Pozostaje cierpliwie czekać na wzrost przychodów oraz pozyskiwanie kolejnych zamówień, które pomogą spółce w osiągnięciu trwałej rentowności.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Na moment publikacji analizy posiadam akcje ATREM w swoim portfelu inwestycyjnym.